定义及分类

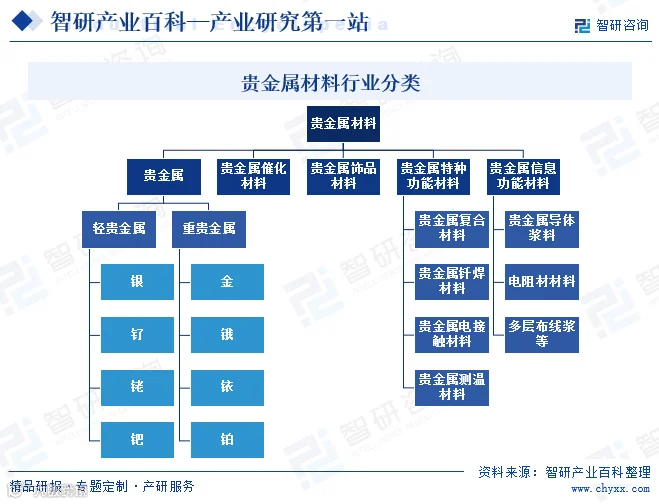

贵金属包括金(Au)、银(Ag)、铂(Pt)、钯(Pd)、钌(Ru)、铑(Rh)、铱(Ir)、锇(Os)八种元素,其中铂、钯、钌、铑、铱、锇统称为铂族金属。根据密度可分为轻贵金属和重贵金属;按材料形态分为纯贵金属及与其他元素组成的复合材料,如贵金属催化剂、浆料、电接触材料等,广泛应用于工业制造与高新技术领域。

行业政策

1、主管部门及监管职责

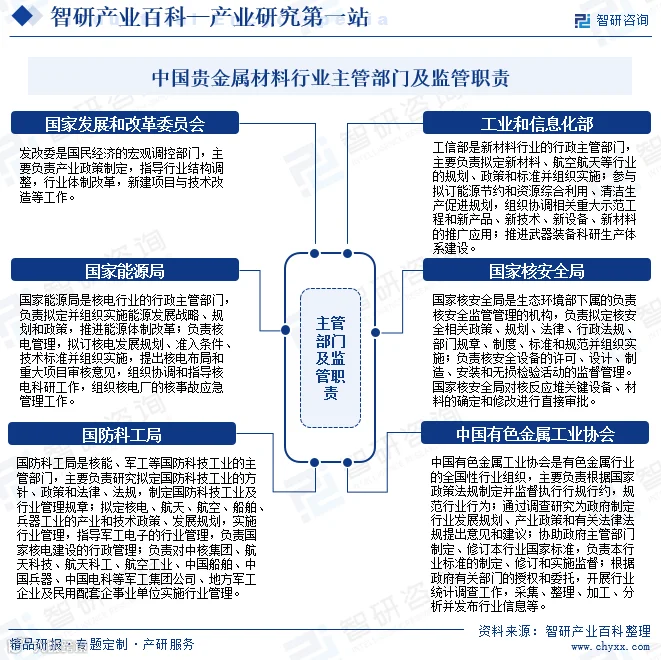

贵金属材料制造属于国家重点支持的新材料产业,主要应用于核电、航天、航空、军工等领域,受有色金属、国防、能源等部门联合监管,涉及技术研发、生产资质、安全环保等多方面管理职能。

2、相关政策

贵金属材料是支撑先进制造与新能源发展的战略性产业,在汽车、节能环保、精细化工、生物医药等领域具有关键作用。国家持续将新材料产业列为重点发展方向,营造良好的政策环境。2024年国务院发布的《推动大规模设备更新和消费品以旧换新行动方案》明确提出加强贵金属回收利用,推动绿色循环发展,为资源再生提供政策支持。

行业壁垒及风险

1、行业壁垒

贵金属材料属技术密集型行业,产品技术含量高、工艺复杂,尤其在核反应堆、航空航天、军工等高端应用领域存在显著技术壁垒。此外,资质认证、专业人才储备和资金投入也构成行业进入的主要障碍。

2、行业风险

尽管贵金属具备高附加值与战略价值,但仍面临多重风险:市场竞争加剧、产品价格波动、原材料成本不稳定等因素影响企业盈利能力,需强化供应链管理与市场应对能力。

产业链

1、行业产业链分析

上游为矿产勘探、开采与冶炼,获取金、银、铂族等八类贵金属;中游通过加工形成各类功能材料;下游因贵金属具备优良导电性、化学稳定性等特性,广泛应用于汽车尾气净化器、光伏电池、半导体芯片、新能源装备、电子信息、航空航天、环保及医疗等领域。生产过程中产生的废料经回收提纯可实现资源循环利用,提升可持续发展能力。

2、行业领先企业

(1)云南省贵金属新材料控股集团股份有限公司(贵研铂业)

贵研铂业主营贵金属新材料研发与生产,服务于航空、航天、电子、能源、环保等多个领域,构建了集新材料制造、资源循环利用、供给服务于一体的综合体系。公司掌握系列核心技术,承担全国80%以上贵金属领域科研项目,累计超3000项,多项成果填补国内空白。

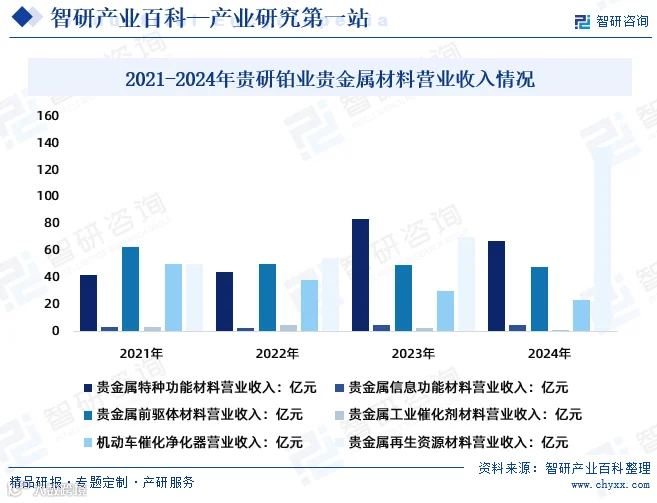

2024年数据显示,其贵金属特种功能材料营收67.75亿元,信息功能材料4.82亿元,前驱体材料48.43亿元,工业催化剂材料1.45亿元,机动车催化净化器23.86亿元,再生资源材料达137.21亿元。

(2)有研新材料股份有限公司

有研新材是我国有色金属新材料领域的骨干企业,专注于稀土、微电子薄膜、生物医用、稀有及贵金属材料的研发与产业化。在贵金属功能材料方面,已实现电子装联材料、超细丝材、超薄带材等高端产品的批量化生产,技术水平国内领先。

2023年营业收入108.22亿元,其中铂族金属收入58.88亿元,占比54.40%;2024年营收67.59亿元,铂族收入41.84亿元,占比提升至61.90%,市场占有率稳步增长。

行业现状

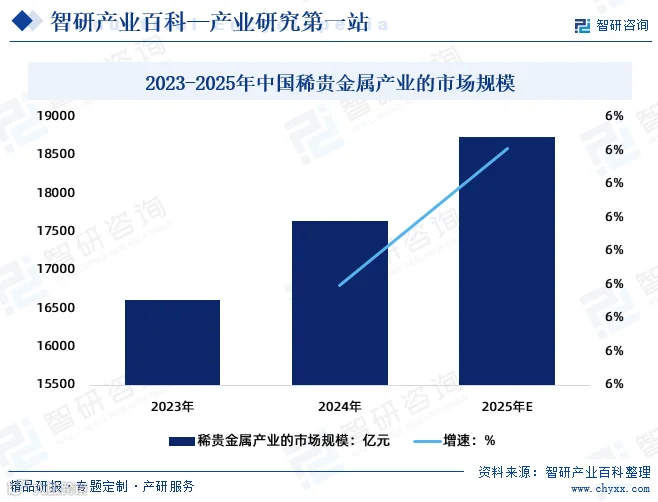

贵金属因其稳定的化学性能、高导电性、抗氧化性和优异塑性,被誉为“现代工业维他命”,广泛用于催化剂、电子材料等领域。中国铂族金属资源稀缺,但二次资源丰富且品位较高,回收利用日益重要。随着全球经济复苏与金融不确定性增加,贵金属作为避险资产需求旺盛。2024年中国稀贵金属产业规模达17634.97亿元,同比增长6.17%;预计2025年将达约18733.71亿元。

行业发展面临机遇和挑战

1、行业发展面临的机遇

(1)国家政策支持核电发展

国家持续推进清洁能源体系建设,《“十四五”现代能源体系规划》明确“积极安全有序发展核电”。以“华龙一号”“国和一号”为代表的三代核电技术成熟,“一带一路”推动核电“走出去”,带动上游材料产业发展。

(2)政策助力稀贵金属材料高质量发展

《“十四五”原材料工业发展规划》提出利用工业互联网提升稀贵金属材料竞争力,布局超导、智能仿生、增材制造等前沿材料,强化应用导向,推动产业体系化发展。

(3)关键材料国产化需求上升

我国关键新材料对外依存度超50%,“十四五”规划强调发展高性能合金、高温合金、高纯稀有金属等高端材料。在国际贸易环境复杂背景下,核电、航天航空等领域对材料自主可控的要求更加紧迫。

(4)下游需求拉动增长

核电建设提速、“华龙一号”规模化应用推动上游材料需求;航天航空任务增多,带动贵金属电接触材料需求;超导MRI、MCZ、可控核聚变等重大项目发展扩大超导线材需求。2025年国防预算达1.81万亿元,同比增长7.2%,装备升级将促进关键材料采购。同时,内需战略推动医疗健康、集成电路、新能源等民用领域发展,进一步拉动贵金属材料需求。

2、行业发展面临的挑战

(1)核安全事故影响

核安全事故易导致政策收紧,影响产业链发展。如福岛事故后我国曾长期暂停核电审批,未来突发事件仍可能造成产业停滞。

(2)产业链技术水平不均衡

部分基础材料虽已突破,但下游加工技术滞后,导致新材料难以快速转化应用,仍依赖进口成品。

(3)民品成本压力抑制需求

消费增速放缓背景下,下游企业为控制成本,倾向于采用替代材料或降低规格,减少对稀贵金属的使用。

(4)行业竞争加剧

上游企业向下游延伸,凭借资源优势压价抢占市场;中小型企业涌入民用领域,加剧竞争,压缩整体利润空间。

竞争格局

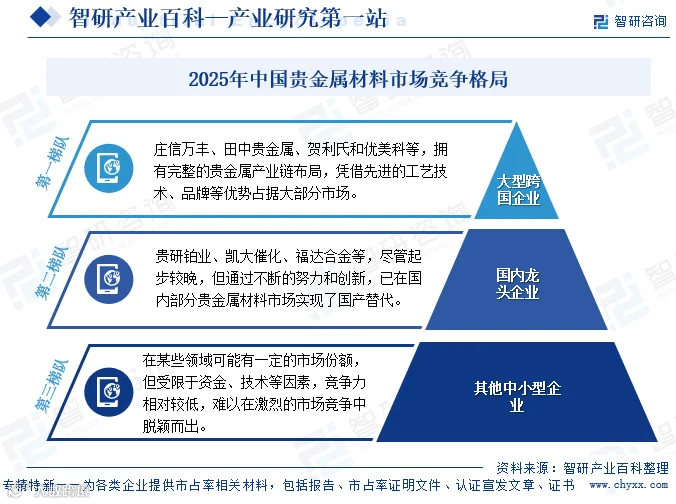

我国贵金属材料市场竞争由国际巨头主导,庄信万丰、田中贵金属、贺利氏、优美科等凭借技术与品牌优势占据主要份额。国内企业如贵研铂业、凯大催化、福达合金等通过加大研发投入,逐步实现部分产品国产替代,竞争力持续增强。

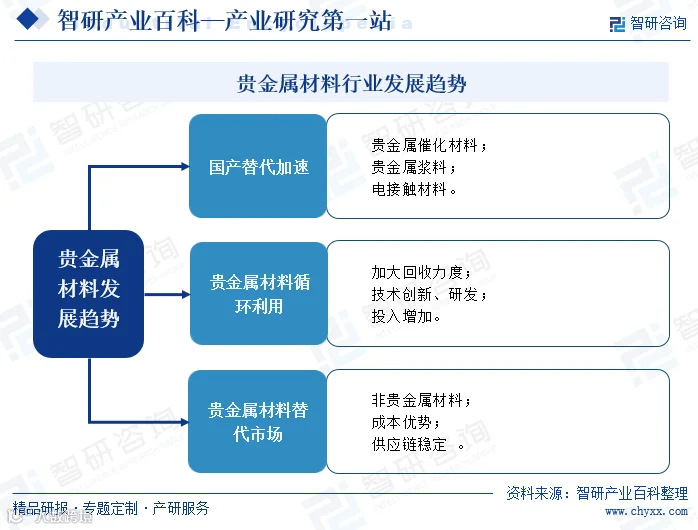

行业未来发展趋势

贵金属作为科技与高端制造的核心原材料,应用范围广、需求持续增长。在技术进步、环保要求和市场需求驱动下,国内企业不断加大创新投入,加速国产替代进程。同时,为降低成本、提升供应链稳定性,越来越多企业探索非贵金属替代方案,推动产业向绿色化、智能化、可持续方向发展。