(报告出品方/作者:浙商证券,杨凡、吴贵伦)

产行园概况:传统产业园向综合性产业新城升级

1.1 产业园分类及模式

产业园作为集新体制、新技术、新经济于一体的创业与经济单元,起源于1979年深圳蛇口工业区,最初以加工贸易集中地形式出现。当前我国产业园数量众多、分布广泛,可依据功能、开发运营主体和园区等级进行分类。

按功能划分,主要分为科技园、一般工业园区和专业园区;按开发与运营主体不同,可分为政府主导、企业主导及政企联合模式,其中政府主导模式最为常见,如苏州中新工业园、上海张江高科技园区等,通常由地方政府设立管委会并下设投资公司负责基础设施建设。

按园区等级划分,一级园区包括国家级经济技术开发区、高新区、新区以及产业新城与小镇;二级园区则涵盖地方性政府主导型园区、产业地产商租售型园区及实体企业为完善产业链而建的园区。

产业园区对国民经济贡献显著。2022年,全国230个国家级经开区实现GDP约15万亿元,占全国总量的11.4%;国家高新区和自创区贡献了13.6%的GDP,两者合计占比达25%。

1.2 产业园发展趋势

随着经济结构战略性调整和技术进步,产业园区历经四阶段发展,逐步从传统工业区演变为集生产、生活、服务于一体的综合型产业新城,推动“产城融合”进程加快。

在产业结构上,由传统制造业向先进制造、生物医药、高新技术等新兴产业转型;在空间形态上,形成集住宅、办公、商业、休闲等功能于一体的城市综合体,吸引更多常住人口,增强区域活力。

政策持续支持产业园区升级。“十四五”规划明确提出,到2025年国家高新区数量达到220家左右,园区生产总值占全国比重由2020年的13.3%提升至15%。近年来,国务院及科技部相继出台多项政策,鼓励小微创业基地建设、推动经开区转型升级,强化高新区创新引领作用。

1.3 产业园经营模式

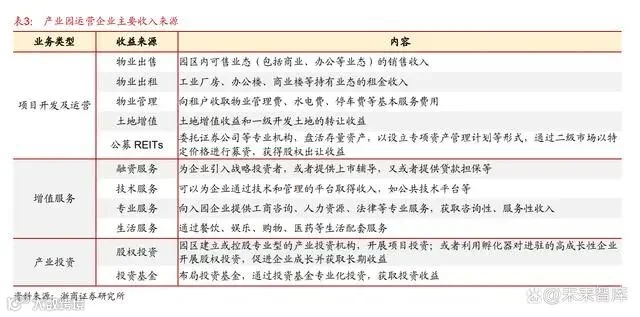

受土地资源趋紧、利润率下降及重资产模式资金压力加大影响,产业园企业正从单一“项目开发+出租”转向“开发运营+增值服务+产业投资”的多元化经营时代。

传统收入依赖物业销售与租赁,但该模式增长受限。目前越来越多园区开发商拓展产业投资与科技金融业务,提升长期稳定回报能力,增强抗周期性。

产业园上市公司概况:约35家上市企业,上海为集聚中心

截至2022年底,我国典型产业园区上市公司约35家,其中A股和H股共23家,新三板挂牌12家。A股18家代表企业包括张江高科、东湖高新、南京高科、苏州高新、中新集团等主业聚焦型企业,以及华夏幸福、招商蛇口等兼具产业园业务的综合房企。

从地域分布看,产业园上市公司主要集中于上海、北京等核心城市,其中上海拥有7家,居全国首位。从企业性质看,18家样本中中央或地方国企达14家,占比78%,显示行业仍以国资为主导。

典型产业园上市公司产业投资分析

3.1 张江高科:深耕产业投资十年,布局硬核科技赛道

张江高科是上海张江科学城核心开发主体,实际控制人为浦东新区国资委,持股50.75%(截至2023年6月)。公司业务聚焦园区开发、服务与产业投资,2022年房地产开发与租赁分别占营收55.2%、43.6%。

产业投资已成为利润核心来源。2018—2023年上半年累计投资收益约34.1亿元,占同期营业利润的51.5%;2023年上半年投资收益达3.27亿元,占营业利润比例高达65%。

公司自2006年起探索“一体两翼”模式,2014年提出“新三商”战略,向科技投行转型,重点布局集成电路、生物医药、人工智能等领域。依托上海市“1+5+N”科技创新布局,打造“2+2+X”产业体系,即以集成电路、AI为主导,创新药械、数字经济为重点,拓展未来车、航空航天、量子信息等前沿领域。

采用“直投+基金+孵化”综合模式,截至2023年6月末累计产业投资规模达87.13亿元,其中直投53个项目,金额38.69亿元;参与基金25支,认缴出资48.44亿元,撬动资金超559亿元。

已投项目表现突出,唯捷创芯、云从科技、联影医疗等已在科创板上市。未上市项目潜力巨大:

- 智己汽车:张江高科间接持股16.6%,按A轮估值300亿元计算,股权价值约50亿元;

- 微装公司:国内唯一高端光刻机制造商,张江高科间接持股10.8%,具备国产替代核心地位;

- 登临科技:国内首家实现商业化落地的通用GPU企业,估值约150亿元,张江高科持股部分价值约2亿元。

预计上述三家企业带来股权增值约52亿元,叠加其他投资,公司进入价值兑现期,投资收益增长空间广阔。

3.2 中新集团:基金与直投并举,聚焦“专精特新”企业

中新集团是中新苏州工业园区开发主体,成立于1994年,实际控制人为中方财团(46.8%)与新方财团(25.2%),管理团队融合中新两国经验,践行亲商理念,打造“产城融合、区域一体”发展格局。

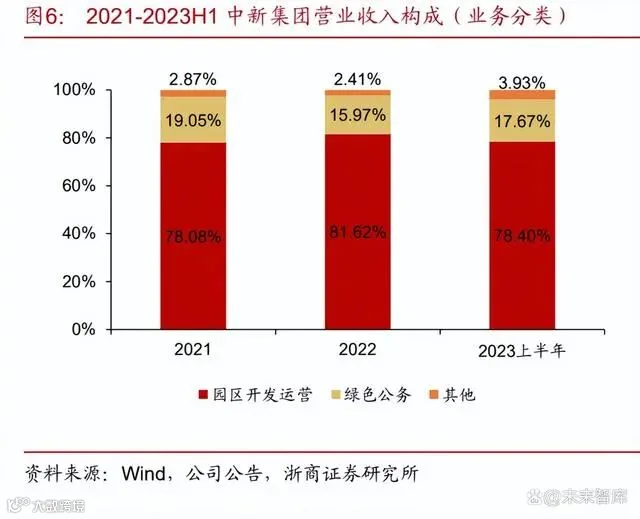

确立“园区开发为主体,产业投资与绿色能源为两翼”的战略架构。2023年上半年,园区开发与绿色能源分别占总营收78.4%、17.67%。2018—2023年上半年累计投资收益约24.59亿元,占营业利润平均22.79%;2023年上半年投资收益2.13亿元,同比增长37.29%,占营业利润21.26%。

构建“母基金+子基金+直投基金”多层次投资体系,重点投向新能源、新材料、半导体、高端装备、医疗健康等领域,侧重早中期项目。截至2023年上半年,累计认缴43支基金近40亿元,带动50余个招商项目落户,拉动投资570亿元。

设立中新园创一期、二期及中新园展一期等直投基金,合计规模8亿元,聚焦“专精特新”企业。累计直投科技项目28个,投资5亿元,带动总投资55亿元。

典型案例:

- 齐禾生科:基因编辑技术领先企业,中新集团通过基金持股2.91%,对标诺唯赞、双鹭药业,成长潜力显著;

- 慧疗生物:mRNA药物产业化平台,持股3.42%,对标沃森生物、石药集团,市值空间广阔;

- 懋略科技:储能锂电池研发商,持股0.59%,对标国轩高科、赢合科技,市场需求旺盛。

截至2023年中报,直接与基金投资总额达45亿元,随着项目价值释放,投资收益有望持续增长。

3.3 苏州高新:多模式驱动产业投资,利润贡献超100%

苏州高新是苏州高新区首家上市公司,实际控制人为苏州市虎丘区政府。公司定位为“新兴产业投资运营与产城综合开发服务商”,形成园区运营、产业投资、产城开发三大板块。

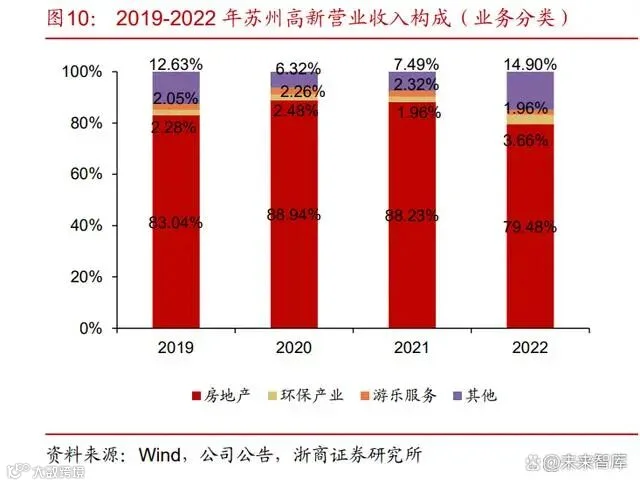

房地产销售曾长期为主营收入,2019—2022年平均占比84.92%。但自2017年改革后,产业投资逐渐成为利润支柱。2018—2023年上半年累计投资收益约14.83亿元,占营业利润54.8%;2023年上半年投资收益达3.92亿元,占营业利润比例达107%,成为主要盈利来源。

采用“直投+基金+资管计划”多元模式,聚焦医疗器械、绿色低碳、数字经济等领域,形成战略投资、产业投资、财务投资三大路径。截至2023年中报,投资项目累计出资29.47亿元。

设立新苏新兴、苏新绿碳、美德科二号等专项基金,并参与朝希优势壹号、明善汇德等外部基金,重点布局医疗与新能源。一级股权投资覆盖诺一迈尔、宸泰医疗、科曜能源等多个项目。

旗下高新福瑞开展融资租赁业务,打造“绿源租”“医租赁”产品线,提升资产质量。战略投资杭州银行、东方创业等获取稳定回报;财务投资参与联科科技定增,退出项目收益率达24%。

已投项目中,荣旗科技、工大科雅、华盛锂电等成功上市。重点关注:

- 艾玮得:器官芯片解决方案提供商,估值达4亿元,苏州高新间接持股14.51%,对应权益约0.6亿元;

- 精控能源:智慧储能系统供应商,D轮融资后估值超33亿元,苏州高新持股11.02%,权益约3.9亿元;

- 海鹏科技:太阳能逆变器制造商,产品销往全球50余国,对标阳光电源、特变电工,发展空间广阔。

投资规模稳步扩大,未上市项目价值逐步显现,助力公司市值提升。

3.4 南京高科:四大平台支撑,投资收益占比近98%

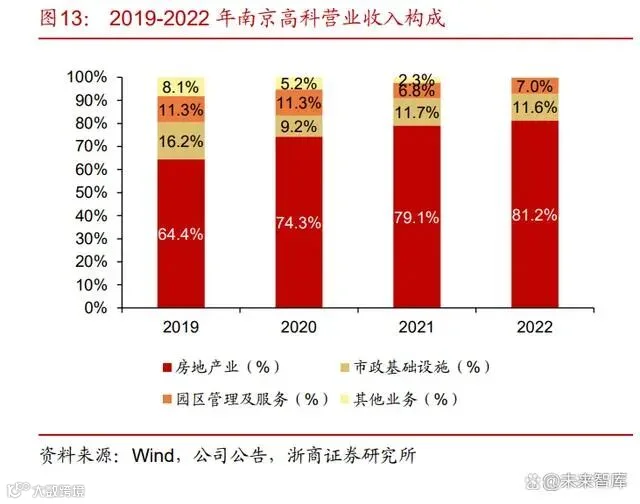

南京高科为南京经开区重要开发主体,实控人为南京市国资委,持股34.74%。主营业务涵盖房地产开发、市政基建与股权投资,2022年房地产业务占营收81.4%。

产业投资贡献突出。2018—2023年上半年累计投资收益约99.2亿元,占营业利润77.7%;2023年上半年净投资收益16.9亿元,占营业利润比例升至97.7%。

2015年完成四大股权投资平台搭建:南京高科、高科新创、高科科贷、高科新浚。2021年起因百普赛斯、诺唯赞等被投企业上市,投资收益显著提升。

截至2023年中报,基金投资总额达23.16亿元,多个项目处于IPO进程中:

- 健耕医药:器官移植器械服务商,南京高科享有6.07%权益,对应市值0.97亿元,增值0.93亿元;

- 海纳医药:改良型创新药企业,享有2.28%权益,市值0.49亿元,增值0.29亿元;

- 一脉阳光:医学影像运营商,享有3.13%股权,对应市值1.29亿元,增值约1.27亿元。

三家企业合计增值约2.49亿元,投资成本仅0.26亿元,增长潜力显著。整体来看,投资组合成熟度高,未来价值兑现可期。

3.5 东湖高新:“中国光谷”开发主体,全国布局产业园投资

东湖高新是武汉“中国光谷”主要开发单位,实控人为湖北省国资委,持股18.53%。2022年工程建设占营收72.32%,科技园区与环保科技分别占13.6%、14.08%。

2023年上半年投资收益0.7亿元,占营业利润34%。聚焦智能科技与生命科技两大方向,在电子信息、AI、生物医药、医疗器械等领域开展价值投资。

在全国布局主题园区42个,覆盖武汉、鄂州、黄冈等地,坚持“投早、投小、投硬科技”原则,通过“基金+直投”方式培育初创与成长期企业,构建高科技产业生态。

截至2022年末,管理基金4只,累计投资项目27个,直投1个,其中园区项目13个。代表性项目:

- 达梦数据:国产数据库领军企业,东湖高新持股0.92%,参考市值约293亿元,权益增值约2.7亿元;

- 禾元生物:分子医药农业科技公司,Pre-IPO轮估值51.54亿元,权益增值约1.9亿元;

- 里得电科:电力安全高新技术企业,持股0.86%,对标中熔电气,成长性强。

凭借广泛的园区网络,优先获取优质标的,具备较强产业投资竞争优势。

总结:经营模式多样化,产业投资成新增长极

4.1 产业园现状小结

- 开发周期长、资金需求大:产业园区体量大、业态复杂、回收周期长,资金占用规模高,现金流回笼慢。

- 受地方政策影响明显:主导产业受地方规划、税收优惠、财政补贴等政策驱动,政策变动直接影响招商与运营。

- 产业集聚带动区域发展:龙头企业落地后形成集群效应,促进资源共享、技术创新与跨产业融合,并辐射周边地区,推动一体化发展。

- 收入来源多元化:从传统租售向“开发运营+增值服务+产业投资”转变,产业投资成为新的业绩增长点。

- 适合REITs发行:园区运营稳定、资产成熟度高,是公募REITs的重要底层资产。截至2023年6月,园区类REITs占全部REITs数量的32%(9/28)。

4.2 产业园企业产业投资特点小结

- 科创投资成主流:投资集中于数字经济、智能制造、绿色科技、生命科技等领域,2022年相关领域投资案例占比超七成。

- 从“重资产”向“轻资产”转型:产业投资要求更高的专业判断与风控能力,需贯穿园区全生命周期,实现资金闭环。

- 抗周期能力强:相比传统地产,产业地产租金收入稳定,受市场波动影响较小;产业链投资成为业绩增长与估值提升的关键驱动力。

(本文仅供参考,不代表任何投资建议。如需使用相关信息,请参阅报告原文。)