云计算市场持续超预期增长。尽管对硅谷初创企业的狂热有所降温,亚马逊、微软和谷歌近期发布的财报显示,其云业务已进入收获期,成为推动整体业绩的重要引擎。

这些科技巨头究竟提供哪些服务?客户群体是谁?为何十年前尚未涉足企业技术的亚马逊能在该领域遥遥领先?以下是美国云计算市场的现状分析。

云计算的核心:超大规模与服务分层

“超大规模”是云计算的核心概念。亚马逊、微软和谷歌建设了远超一般企业自建机房的数据中心,具备更高的效率与可扩展性,并将部分计算能力开放租赁。

开发者和企业仅需通过信用卡即可获得近乎无限的计算资源,大幅降低运维成本,提升应用性能与灵活性。

主流云服务商均提供以下三层服务:

- 基础设施即服务(IaaS):在他人数据中心内创建虚拟服务器和存储,是最基础的服务层级。

- 平台即服务(PaaS):提供开发工具与环境,使开发者无需管理底层服务器即可部署应用。

- 软件即服务(SaaS):如Office 365、Salesforce等云端应用,虽属云产品范畴,但在讨论基础设施时通常不纳入重点。

云服务商通过吸引独立开发者和大型企业,形成“用户增长—规模扩张—成本下降—服务优化”的良性循环,亚马逊称之为“飞轮效应”。

亚马逊AWS:先发优势奠定市场统治地位

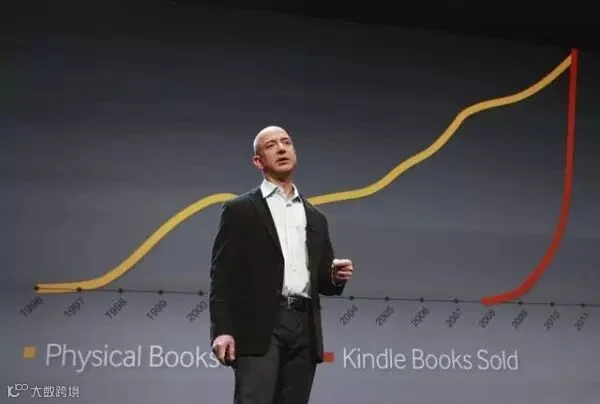

自2006年杰夫·贝索斯推出Amazon Web Services(AWS)以来,该公司始终领跑全球云计算市场。2025年,AWS年营收预计达70亿美元,到2030年有望突破500亿美元。

AWS最初以弹性计算云(EC2)和简单存储服务(S3)起步,主要服务于小型开发者。Netflix、Airbnb、Slack等早期客户从小型实验项目发展为全面依赖AWS支撑核心业务。

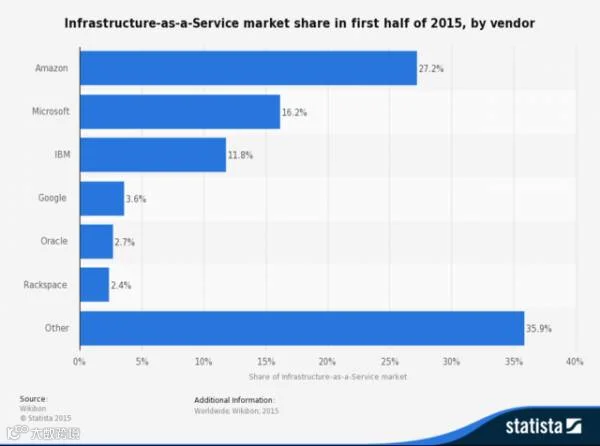

图一:亚马逊在基础设施即服务市场的主导地位

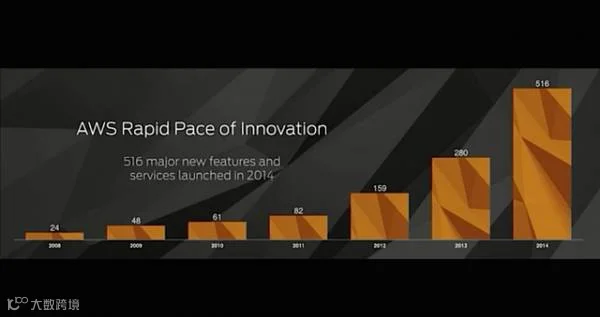

随着初期收入回笼,AWS不断投入新功能研发。2014年新增516项功能,持续强化企业级服务能力,吸引康卡斯特、第一资本金融公司及中央情报局等大型机构采用。

图二:亚马逊首席技术官 沃纳·威格尔

图三:AWS在2014年新增516项新功能

Gartner数据显示,AWS当前提供的计算能力相当于其后14家竞争对手总和。其长期领先地位使其成为行业事实标准,“选择AWS被视为最安全的决策”。

微软Azure:转型成功,增速领先

微软于2010年正式推出Azure(原Windows Azure),初期定位为平台即服务,后逐步扩展至IaaS领域,形成与AWS全面竞争格局。

图四:微软云计算业务主管 史葛·格思里

面对云计算可能冲击Windows Server和SQL Server收入的担忧,微软最终将挑战转化为机遇。萨提亚·纳德拉领导下的Azure实现战略转型,推动公司整体向云优先转变,并助力其于2014年接任CEO。

微软的优势在于深厚的企业客户基础和“企业协议”(Enterprise Agreement)体系,可通过软件采购折扣激励客户使用Azure。

技术层面,微软放弃封闭策略,积极支持Linux等开源技术,赢得开发者信任。“微软正与开发者产生共鸣”,Forrester分析师指出。

图五:微软Azure数据中心内部

尽管Azure未单独披露营收,但微软云业务(含Office 365)2025年收入预计达63亿美元。Gartner评估显示,Azure增长速度已超过AWS。

微软CEO纳德拉称,云计算市场实质是“西雅图竞赛”——即亚马逊与微软之间的对决。

谷歌云平台:技术领先,商业化滞后

谷歌拥有全球最先进的数据中心基础设施,支撑搜索引擎、Gmail、YouTube等数十亿用户服务,技术实力毋庸置疑。

其推出的Kubernetes容器编排技术源自内部实践,迅速成为行业标准,体现强大的创新能力。

图六:谷歌云计算业务主管 乌尔斯·赫尔勒

谷歌早在2008年推出App Engine,早于Azure两年。2013年升级为“谷歌Cloud Platform”,并吸引可口可乐、百思买、通用磨坊等大客户。

凭借对开源生态的长期支持,谷歌在开发者中享有较高信任度,尤其在技术导向型团队中更具吸引力。

图七:谷歌云平台

尽管在价格和技术上具备竞争力,谷歌云仍落后于AWS和Azure,在获取大规模商业客户方面进展缓慢。

其他厂商处境艰难,市场集中度持续提升

除三大巨头外,多数传统IT企业难以在公有云市场立足。

IBM大力投资Bluemix与Watson,主推“混合云”方案,服务于政府、银行等需保留本地系统的机构,但整体硬件业务持续萎缩。

甲骨文云主要依靠现有数据库客户迁移,通过折扣策略推动使用,但在吸引外部开发者方面乏力,正秘密开发新品牌以拓展市场。

惠普HP Helion公众云已于2016年关闭;曾高调挑战AWS的Rackspace因业绩不佳,转而专注于为AWS提供技术支持服务。

分析认为,短期内部分厂商或凭借特定架构赢得局部机会,但长期来看,“所有一切都将归属于亚马逊或微软”。