![2025年中国功率分立器件行业发展现状及趋势分析:技术升级与国产替代并进,中国功率分立器件行业迈向650亿新纪元[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

功率分立器件行业相关概述

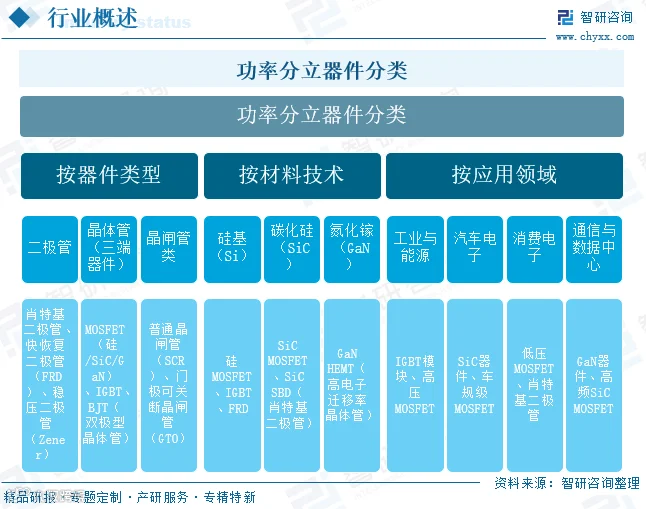

功率分立器件是用于电能转换与控制的独立半导体元件,具备处理高电压、大电流的能力,通常以单个封装形式存在,广泛应用于电源管理、电机驱动、新能源系统等领域。其主要功能包括整流、开关、放大和电压调节。按产品类型可分为二极管、晶体管、晶闸管及宽禁带器件;按材料分为硅基与第三代半导体(SiC/GaN);按控制方式则有电压驱动型(如MOSFET)和电流驱动型(如BJT)。

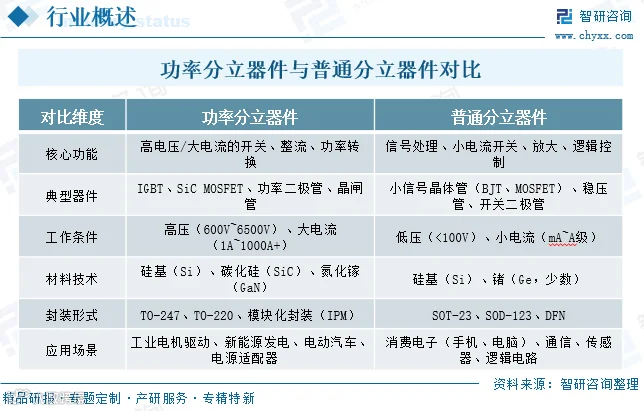

相较于普通分立器件(如小信号晶体管),功率分立器件专注于高电压、大电流场景,适用于工业电机、新能源汽车等高功率应用,需应对散热与高压隔离挑战;而普通器件多用于消费电子和通信设备中的低压、小电流信号处理,强调微型化与低功耗设计。

中国功率分立器件行业产业链

产业链上游主要包括硅晶圆、光刻胶、电子特气、铜材等关键原材料,以及光刻机、刻蚀设备等生产设备。目前高端材料与设备国产化率不足30%,仍依赖进口。中游涵盖设计、制造与封测环节,采用IDM、Fabless和Foundry三种模式。国内企业在二极管、晶闸管等中低端领域已实现较高国产化,但在IGBT、SiC器件等高端产品上仍面临技术壁垒。下游应用以新能源汽车、工业控制和消费电子为核心,光伏储能、5G基站等新兴领域正加速推动SiC/GaN器件渗透。

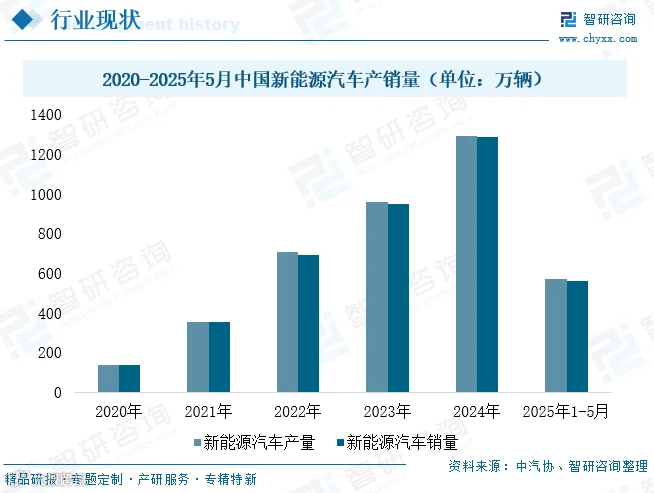

新能源汽车产业已成为拉动功率器件需求的核心引擎。我国作为全球最大新能源汽车市场,2025年1-5月产销量分别达569.9万辆和560.8万辆,同比增长45.2%和44%,连续十年全球领先。这一增长趋势推动功率器件向高压化、高频化、集成化升级,为本土企业突破技术瓶颈、实现国产替代提供战略机遇。

全球及中国功率分立器件行业发展现状分析

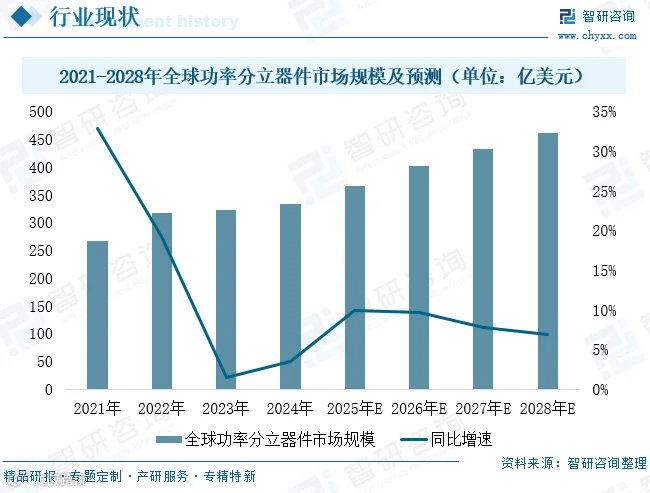

功率分立器件作为电力电子系统的“能量枢纽”,在高电压、大电流场景中具有不可替代性。2021-2022年受益于新能源汽车爆发与工业自动化升级,全球市场保持两位数增长;2023年受消费电子低迷影响,增速放缓至1.4%,但车规级IGBT、SiC MOSFET等高端器件仍实现20%以上增长。2024年随着消费电子回暖与中国手机、PC销量回升,叠加库存周期正常化,行业增速回升至3.5%。预计2025年全球市场规模将超365亿美元,保持稳定增长。

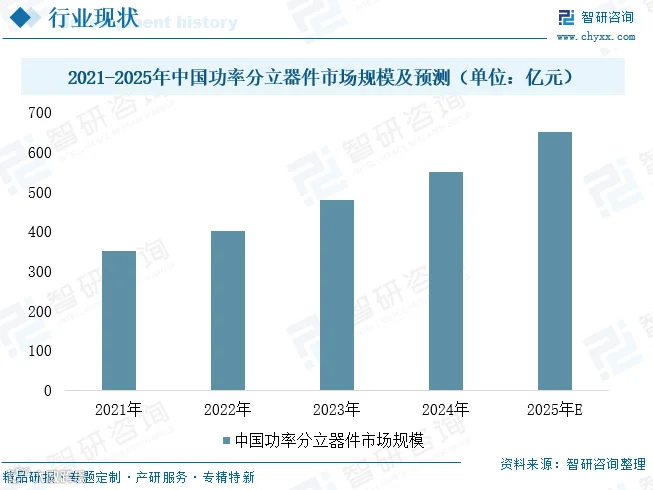

中国为全球最大的功率半导体消费市场,2024年行业规模达480亿元,同比增长12%,主要驱动力来自新能源汽车、光伏储能及工业自动化。随着国产替代加速(车规IGBT国产化率超60%)和12英寸晶圆产线投产,2025年市场规模有望突破650亿元,复合增长率维持在12%左右。

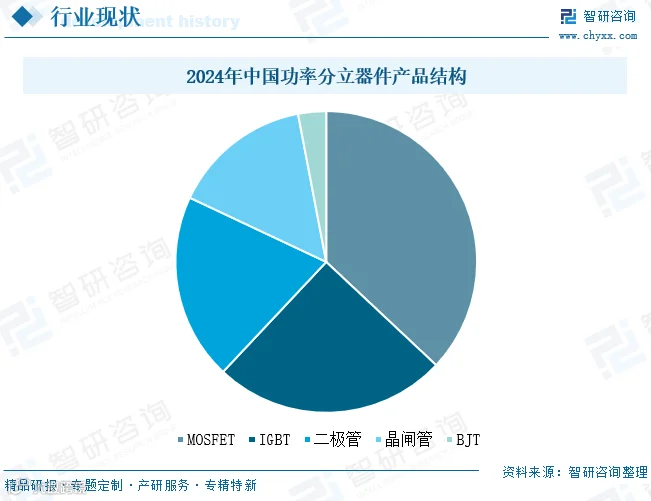

从产品结构看,MOSFET和IGBT合计市场份额超60%,为市场主力。技术层面,SiC/GaN产业化进程加快,6英寸SiC晶圆良率突破85%,预计2025年SiC器件在新能源汽车领域渗透率达25%。

中国功率分立器件行业竞争格局

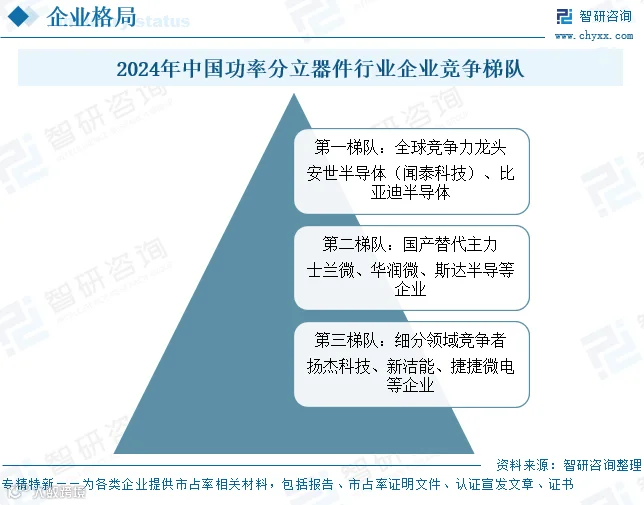

行业呈现“金字塔”式竞争格局:第一梯队为安世半导体、比亚迪半导体,在车规级功率器件和SiC/GaN领域具备全球竞争力;第二梯队包括士兰微、华润微、斯达半导,依托IDM模式推进国产替代,在IGBT和MOSFET市场占据重要地位;第三梯队如扬杰科技、新洁能等专注功率二极管和消费电子细分市场。当前行业集中度较低,中低端国产化率超60%,但高端SiC/GaN领域仍存技术瓶颈。预计2025年随着8英寸SiC产线建设和车规认证突破,国产化率有望提升至30%。

头部企业正加速技术升级与产能扩张。安世半导体在车规级GaN和SiC MOSFET领域保持领先;士兰微、比亚迪半导体布局12英寸及SiC产线,实现全产业链整合;斯达半导车规IGBT模块配套超300万辆电动车;华润微6英寸SiC产线已量产,12英寸功率器件产线即将投产;株洲中车时代3300V高压SiC器件已在光伏领域批量供货。整体来看,国内企业正从消费电子向汽车电子、光伏储能等高端领域拓展,SiC/GaN成为重点方向,12英寸晶圆产线建设成新趋势,2025年将迎来新一轮产能释放与技术突破。

中国功率分立器件行业发展趋势分析

行业正处于技术升级与市场需求双轮驱动的关键阶段,呈现三大趋势:一是以SiC/GaN为代表的第三代半导体加速渗透,推动产品向高效高频发展;二是国产替代持续深化,中低端市场已自主可控,高端领域加速突破;三是应用场景多元化,新能源汽车、光伏储能、工业控制为主要增长引擎,消费电子与5G通信需求回暖。预计2025年市场规模将突破650亿元,形成“高端突破+中低端巩固”的新格局。

技术升级与宽禁带半导体加速渗透

SiC和GaN成为技术发展重点。2024年SiC MOSFET市场规模增速超30%,6英寸SiC晶圆良率提升至85%,预计2025年SiC器件在新能源汽车中渗透率达25%。士兰微、比亚迪半导体、斯达半导等企业加速布局8英寸SiC产线,缩小与国际巨头差距。同时,双面散热、SiP系统级封装等先进工艺进一步优化性能,推动器件向高效化、高频化演进。

国产替代深化与产业链垂直整合

在政策与市场需求驱动下,中低端MOSFET、IGBT国产替代率已超60%。IDM模式成为头部企业战略选择,华润微、士兰微自建12英寸晶圆产线,提升供应链安全与研发效率。然而,高端车规级SiC模块进口占比仍约40%。未来随着AEC-Q101车规认证突破和产能释放,预计2025年高端市场自给率可提升至30%。

应用市场多元化与全球化竞争加剧

新能源汽车、光伏储能和工业控制为三大核心增长点,2025年新能源车销量预计突破千万辆,带动IGBT/SiC模块需求激增。同时,GaN快充推动消费电子小型化,5G通信促进高集成度器件发展。国际方面,英飞凌、安森美等通过合资加码中国市场,本土企业如安世半导体、扬杰科技则通过海外并购拓展全球布局。未来行业将聚焦技术自主创新、产业链协同与全球化能力,“高端突破+中低端巩固”将成为竞争主旋律。