(报告出品方/作者:中国银河证券,石金漫)

一、特斯拉与比亚迪:全球新能源汽车领军者对比

发展历程:战略路径契合中美经济背景

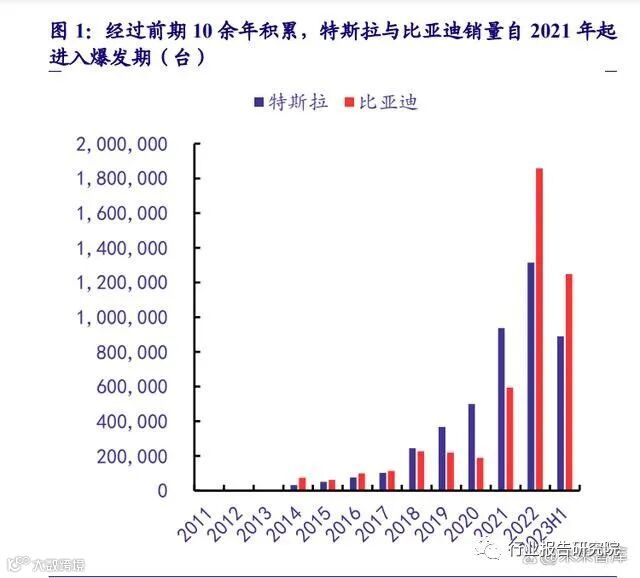

特斯拉与比亚迪均成立于2003年前后,同为全球新能源汽车龙头企业,且自创立之初即聚焦电动化技术。二者发展路径差异显著:特斯拉依托美国科技优势,采取“自上而下”战略,以高端纯电跑车Roadster切入市场,逐步推出Model S/X等百万级车型,树立高端品牌形象;比亚迪则顺应中国经济发展阶段,采用“自下而上”策略,从F3DM双模混动车型起步,主打性价比,产品随经济腾飞持续升级。2020年起,比亚迪凭借刀片电池和DM-i混动技术推出汉EV、王朝系列新车,品牌力快速提升,并相继发布腾势D9、仰望U8等高端车型,构建全价格带产品矩阵。

股价走势:销量先行指标,2020年后迎来爆发

特斯拉与比亚迪股价走势呈现阶段性特征,总体与新能源车产业周期高度同步。2010–2016年为起步期,Model S实现季度盈利及比亚迪海外商用车拓展推动股价初涨;2017–2019年政策驱动下,Model 3量产交付、上海工厂建设带动特斯拉股价回升,比亚迪受积分政策提振但销量波动致股价震荡;2020年起进入强势放量阶段,市场驱动取代补贴依赖,二者股价共振上行。2021年8月,特斯拉股价突破2000美元,比亚迪A股突破300元。2022年上海疫情冲击特斯拉产能,比亚迪凭借垂直供应链优势销量攀升,市值于同年6月破万亿,成为首家破万亿的国产车企。2023年初,特斯拉降价刺激销量反弹,比亚迪因市场担忧补贴退坡影响短期承压。

二、财务表现:政策助力过渡,产品热销提升盈利能力

政策支持缓解经营压力,双积分贡献额外收益

新能源汽车产业具有重资产、高研发投入特点。2012–2022年,特斯拉与比亚迪研发费用持续增长。2022年,特斯拉研发投入30.75亿美元(占营收3.77%),比亚迪达186.54亿元(占营收4.40%)。中美两国均通过购置补贴推动产业发展:中国自2009年起实施补贴并逐年退坡,2022年底全面退出,目前仍免征购置税;美国通过税收抵免政策支持,2022年《通胀削减法案》取消20万辆补贴上限,提供新旧电动车分别7500美元和4000美元税收优惠。

“双积分”政策为车企带来额外收入来源。2022年,比亚迪新能源正积分达539.7万分,位居首位;特斯拉为290.89万分,排名第三。该机制有效激励企业扩大新能源车生产,支撑盈利改善。

盈利能力:特斯拉领先,比亚迪抗压能力突出

2022年,特斯拉营收814.62亿美元,同比增长51.35%;比亚迪营收4240.61亿元,同比大增96.20%,按汇率7折算约为特斯拉的75%。尽管比亚迪销量已超特斯拉,但其主力车型集中在10–25万元区间,而特斯拉以Model 3/Y为主,单车均价约25万元人民币,支撑更高营收水平。

盈利方面,特斯拉归母净利润125.56亿美元,比亚迪为166.22亿元,前者约为后者的5.3倍。特斯拉毛利率25.60%,净利率15.41%,显著高于比亚迪的17.04%和3.92%。高ASP、低成本视觉自动驾驶方案及直营模式节约销售费用,是其盈利优势主因。比亚迪2023年Q1单车利润0.66万元,环比下滑较小,受价格战冲击弱于特斯拉(同期单车利润0.59万美元,环比大幅下降),显示其在主流价格带较强的成本控制与市场韧性。

三、销量格局:特斯拉“大单品”,比亚迪“车海战术”胜出

多产品策略助比亚迪实现销量反超

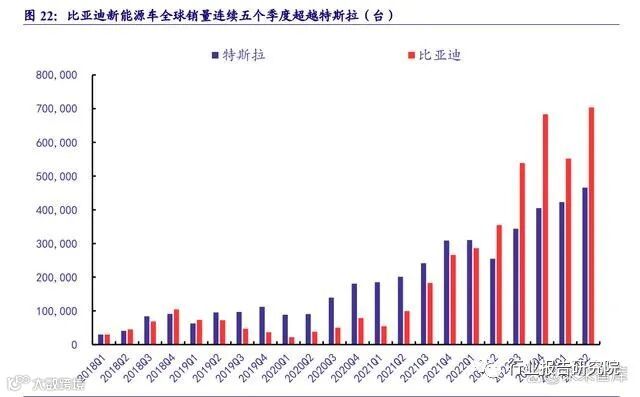

特斯拉采用“大单品”策略,核心为Model 3/Y两款车型,产能利用率高、规模化效应强;比亚迪则推行“车海战术”,覆盖轿车、SUV、MPV等多品类,形成完整产品矩阵,满足广泛消费需求。2019年Q2起特斯拉长期领先销量,2021年Q3比亚迪凭借DM-i技术和海洋系列发力,销量迅速攀升。2022年Q2,受上海疫情影响特斯拉产能受限,比亚迪实现销量反超。全年比亚迪销量186.35万辆,特斯拉为131.39万辆。

国内市场比亚迪占优,特斯拉海外布局领先

2022年,比亚迪在中国销售新能源乘用车185.76万辆,同比增长210.35%;特斯拉中国销量71.09万辆,同比增长46.83%。比亚迪凭借本土化生产与垂直供应链优势,在疫情期间保持产能稳定。2023年上半年,特斯拉中国销量29.41万辆,出口18.24万辆,占比38.28%,显示其灵活调整内销与出口比例的能力。全球范围内,特斯拉在欧美市场影响力强劲,Model Y/3在美国市占率超65%,欧洲位列销量前二。

单品表现:特斯拉引领纯电,比亚迪插混绝对主导

2022年至2023年Q1,Model Y累计销量54.97万辆,位居全球第二;Model 3达29.86万辆,排名第五。比亚迪虽无单一爆款超越,但宋、秦、海豚、元、汉等多款车型进入销量前十,体现规模效应。纯电市场中,特斯拉Model 3/Y领先明显;插混领域,比亚迪占据绝对主导地位,宋PLUS DM-i、秦PLUS DM-i等车型销量遥遥领先,竞品难以撼动其地位。

四、核心技术与战略布局对比

产能布局与供应链整合:全球化vs本土深耕

特斯拉在全球设有四大工厂(美国、德国、中国),单厂产能领先,上海与弗里蒙特工厂年产能分别达75万和65万辆。比亚迪拥有九座国内工厂,总产能约300万辆,预计2023年底达430万辆。特斯拉打破传统Tier1-OEM模式,自主掌控FSD芯片与自动驾驶系统;比亚迪则在三电系统上实现深度自研,尤其是电池与IGBT芯片,保障供应链安全。

销售模式:直销与经销并行,渠道策略分化

特斯拉采用直营+创始人马斯克个人IP营销,减少广告支出,提升品牌传播效率;比亚迪延续燃油车时代经销商网络,门店数近2900家,2022年新增超200家,强化客户触达。销售费用率由2022年Q3的3.96%小幅回落至2023年Q1的3.87%,反映其对渠道扩张的重视。

核心技术:软件领先vs硬件自主

三电技术:比亚迪掌握电池与IGBT,特斯拉推进4680电芯

比亚迪自主研发刀片电池,采用磷酸铁锂材料与CTP技术,体积能量密度提升50%,安全性远超三元锂电池。2022年国内动力电池装机量69.1GWh,市占率23.45%;2023年Q1达30.99%,居行业第二。目前已向红旗、丰田、特斯拉供应刀片电池。同时,比亚迪半导体实现IGBT全产业链自研,2022年配套市占率22.9%,并推出1200V SiC功率模块,计划2023年完成全系电动车SiC替代。

特斯拉发布4680电芯,能量密度提升5倍,续航增加16%,成本降低14%。采用“无极耳”设计,支持20分钟10%-80%快充。除与松下、LG合作外,已在加州、德州、德国自建产能共90GWh,推动电池技术自主可控。

自动驾驶:特斯拉纯视觉领先,比亚迪引入英伟达补短板

特斯拉Autopilot历经四代迭代,2019年起搭载自研FSD芯片,HW4.0算力达216TOPS。坚持纯视觉路线,取消毫米波雷达,依赖海量用户数据训练算法,结合Transformer等技术优化感知决策能力。Dojo超级计算机加速神经网络训练,巩固技术壁垒。软件付费模式包括FSD功能订阅(199美元/月),创造高毛利收入。

比亚迪自动驾驶处于L2基础水平,正通过子公司研发智能驾驶芯片,并将于2023年上半年在部分车型搭载英伟达DRIVE Orin平台,提升智能化能力。

一体化压铸与CTC技术:特斯拉引领,比亚迪跟进量产

特斯拉率先应用一体化压铸技术,Model Y后底板减重30%、降本40%。全球四大工厂已安装18台超大型压铸机,德州工厂引入9000T设备用于前舱制造。CTC技术配合4680电芯,可降重10%、增续航14%,有望2023年规模落地。

比亚迪推出CTB(Cell to Body)技术,海豹车型电池包体积利用率提升至66%,车身扭转刚度达40000N·m,麋鹿测试表现优异,订单超6万辆,市场反馈积极。

未来技术:云辇系统提升驾乘体验

2023年4月,比亚迪发布智能车身控制系统“云辇”,涵盖云辇-C、A、P等版本,通过传感器与自研“行云”算法实现悬架主动调节,提升舒适性、操控性与安全性。技术理念领先,预计将率先搭载于仰望U8及高端品牌车型,成为差异化竞争力标签。

五、未来市场展望:增量空间广阔,竞争趋于白热化

中高端纯电与插混成主要增长动力

2022年新能源车渗透率达27.57%,2023年上半年升至32.40%,进入加速普及阶段。插混车型因兼具“可油可电”与低油耗优势,2022年渗透率达6.42%,增速快于纯电,预计未来5–7年为主要过渡形态。纯电市场长期趋势不变,增量将集中于15万元以上A级及B/C级高端车型,伴随电池成本下降与补能设施完善,逐步替代燃油车。

市场竞争加剧,两企差异化应对

特斯拉:国内降价稳份额,海外持续领跑

2023年Q1,Model 3/Y市占率分别降至11%和不足25%,面临比亚迪海豹、蔚来ET5等新势力挑战。为应对竞争,特斯拉多次降价,提升性价比。得益于品牌力与自动驾驶优势,销量迅速恢复。海外市场,Model Y/3在美国市占超65%,欧洲位居前列。未来Semi卡车、Cybertruck皮卡及Tesla Bot机器人有望打开新增长曲线,Cybertruck预售订单超150万台。

比亚迪:巩固插混优势,加速高端化与出海

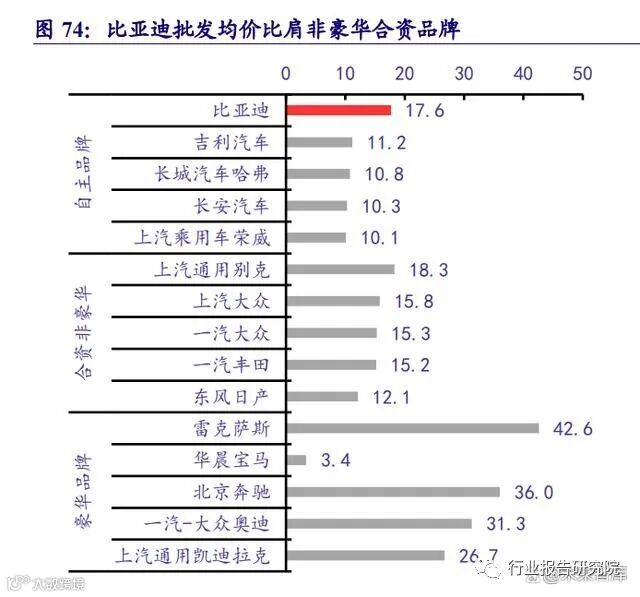

2022年,秦、宋系列在A级PHEV市场合计市占超80%,汉、唐在B级以上达35%。面对长城、吉利等品牌涌入插混赛道,比亚迪凭借DM-i系统油耗优势维持竞争力。公司平均售价达17.6万元,折扣率仅3.8%,产品力获市场认可。腾势D9(32.98–45.98万元)、仰望U8(80–150万元)标志品牌向上突破。海外市场已进入日本、泰国、欧洲等地,2025年目标出口40万辆,2030年达100万辆。

盈利与销量前景:长期增长确定性强

特斯拉与比亚迪具备灵活调价能力,可在成本波动中保持竞争优势。预计特斯拉2025年全球销量达315万辆,2030年达520万辆(CAGR 20.9%);比亚迪2025年销量440万辆(出口40万辆),2030年达700万辆(出口100万辆),CAGR达31.6%。

六、总结与展望:引领中国汽车产业转型升级

特斯拉以智能化重新定义汽车,开创纯视觉自动驾驶先河,推动全球电动化转型。比亚迪则凭借三电自研、垂直整合与本土化优势,实现销量跃升与品牌升级。两者共同印证:动力系统仍是新能源时代核心竞争力,而智能化将成为中国实现“弯道超车”的关键路径。依托强大科技实力与庞大市场需求,中国车企有望在全球新能源格局中占据主导地位。