(报告出品方/作者:甬兴证券,开文明、赵莉莉)

海内外海风加快建设,驱动海缆需求增长

根据 GWEC 预测,2024-2033 年全球将新增超 410GW 海上风电装机容量,年均复合增速达 20%,预计到 2033 年底全球累计装机达 486GW。海上风电快速发展带动海底电缆(海缆)需求持续上升。

欧洲海风起量在即,成为海外重点市场

欧洲是全球海风发展的核心区域,有望自 2025 年进入规模化建设阶段。据 GWEC 数据,2024-2025 年欧洲将拍卖超过 40GW 的海上风电项目。德国计划 2024 年授予 8GW 拍卖容量;荷兰已于今年 6 月完成 4GW 项目招标;英国第六轮海上风电拍卖(AR6)预算已提升至 11 亿英镑,预计年内落地约 4-6GW 项目;法国获欧盟批准 108 亿欧元支持计划,用于推进 2.4-2.8GW 海上风电建设。

装机方面,预计欧洲 2025 年新增海风装机 5.6GW,同比增长超 51%;2028 年和 2030 年分别突破 10GW 和 20GW。漂浮式海上风电预计于 2030 年前后进入成熟应用期,到 2033 年全球累计装机规模有望达 31GW。当前挪威、英国、葡萄牙、中国和日本为全球五大漂浮式风电市场,其中欧洲技术迭代较快,中国则是供应链产能增长最快的国家。

我国海风装机节奏有望提速

近年来制约我国海风发展的因素逐步解除。此前因海域管理涉及渔业、航道、军事等多部门协调,以及国管海域开发政策未明确,导致项目建设一度停滞。自 2023Q3 起相关限制逐步放开,沿海省份加快推进项目核准与建设。

据风芒能源统计,2023 年我国核准海风项目达 12.55GW,同比增长 88.6%;2024 年前三季度核准量达 15.98GW,同比增长 59.6%。项目核准放量将为后续招标提供支撑。

国家能源局数据显示,2024 年上半年我国新增海风装机 0.83GW,同比下降 24.5%;截至 2024H1,累计并网容量达 38.17GW。结合各省“十四五”规划测算,预计至 2025 年末累计并网容量将超 60GW,2024H2 至 2025 年间新增装机约 22GW。预计 2024 年全年新增装机接近 7GW,同比小幅增长;2025 年有望达 15GW,同比增长超 100%。

深远海项目加速布局拓展长期发展空间。广东、上海、广西等地已启动大规模深远海风电竞配:2023 年广东落地 7GW 省管海域项目;2024 年 3 月上海开展 5.8GW 海上风电竞配,其中 4.3GW 为深远海项目;同年 7 月广西发布 6.5GW 海风项目招标公告。

海缆高电压+柔直升级趋势明显,单位价值量稳中有升

海缆结构复杂,性能要求高于陆缆

海缆主要用于连接海上风机与陆上集控中心,分为阵列海缆和送出海缆两类。阵列海缆汇集风机电力至升压站,主流电压等级为 35kV,正向 66kV 升级;送出海缆负责远距离输电,主流为 220kV,正向 330kV 和 500kV 发展。

主流输电方式包括高压交流(HVAC)、高压直流(HVDC)和柔性直流(VSC-HVDC)。柔性直流基于电压源换流器技术,适用于大容量、远距离输电场景,已在多个国际项目中应用。

按结构可分为单芯和三芯海缆。中压系统多采用三芯结构以节省空间;高压系统因相间绝缘问题普遍采用单芯形式。相较于陆缆,海缆需具备更强的阻水性、机械强度、抗腐蚀及防生物附着能力,确保长期稳定运行。

海缆发展趋势:电压等级提升与柔直渗透率提高

趋势一:电压等级持续提升

随着风机大型化发展,传统 35kV 集电系统线路增多、损耗增加,经济性下降。66kV 集电系统可减少电缆数量、降低投资与运维成本,并降低系统损耗。对于 6MW、8MW 和 10MW 风机组成的风电场,66kV 方案在投资、运维及度电成本方面均优于 35kV。

送出海缆方面,随着风电场规模扩大,220kV 输电能力趋于饱和。330kV 和 500kV 海缆可实现更高功率输送(≥400MW),但需采用单芯结构敷设 3-4 根。东方电缆已实现三芯 500kV 超高压海缆应用,有助于减少敷设数量和占用海底走廊资源。

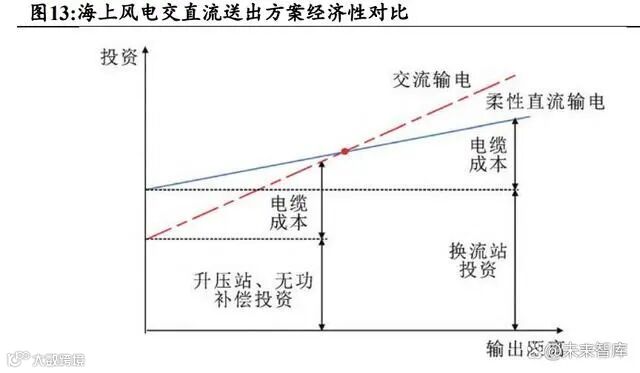

趋势二:柔性直流技术加快渗透

柔性直流更适合远距离、大容量输电。交流输电在长距离下存在电容效应强、无功补偿难等问题;而柔性直流具有输电能力强、线路少、占地小等优势,适合深远海项目。

根据《海上风电场输电方式研究》,当风电外送容量达 400MW 以上时,交直流方案经济性拐点出现在输电距离约 60-70km:70km 内推荐交流方案;超过 70km 应优先论证柔性直流方案。国外经验显示,70km 内全部采用交流,100km 以上普遍采用柔直,70-100km 区间则需综合评估。

国内已有多个柔直项目落地:三峡如东 800MW 项目为亚洲首个柔直送出海风项目;阳江青洲五、七项目(共 2GW)、三山岛项目(共 2GW)及长乐外海多个区块(合计 2.1GW)均拟采用 ±500kV 柔性直流技术集中送出。

海缆单位价值量呈上升趋势

一方面,高电压和柔直技术提升产品单价。据中天海缆招股书,500kV 交流海缆和柔性直流海缆单价分别为 750.89 万元/km 和 508.51 万元/km,显著高于 35kV 和 220kV 交流海缆。

另一方面,离岸距离增加推高系统整体价值。以龙源射阳 100 万千瓦项目为例,其离岸 65km,35+220kV 海缆系统单位价值达 22.66 亿元/GW。

行业壁垒高,竞争格局集中

技术、业绩与码头构成主要壁垒

海缆行业具备较高进入门槛:

1)技术壁垒:大长度连续生产和软接头工艺是关键难点。软接头需保证性能与本体一致,且难度随电压等级升高而加大。高压直流电缆还需优化绝缘结构设计,应对电场分布不均问题。

2)业绩壁垒:客户重视产品质量稳定性,倾向于选择有丰富项目经验的企业。头部企业凭借品牌和技术积累占据优势,新进者难以短期内建立业绩背书。

3)码头资源:海缆依赖专用敷设船运输,企业需临近水域建厂。优质码头资源稀缺,拥有审批资质的生产基地形成天然护城河。

市场集中度高,头部企业盈利水平领先

全球海缆市场高度集中。海外由普睿司曼(Prysmian)、耐克森(Nexans)、安凯特(NKT)、住友电工等主导;国内则以东方电缆、中天科技、亨通光电为首,占据主要市场份额。

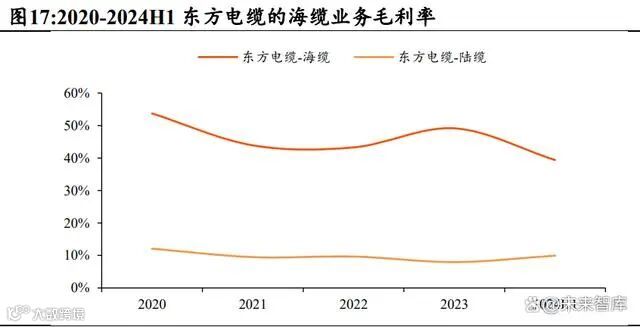

海缆业务毛利率显著高于陆缆。以东方电缆为例,2020-2023 年海缆业务毛利率持续保持在 40%以上,受益于高壁垒带来的议价能力。随着高压化、柔直化趋势深化,技术领先企业有望维持高盈利水平。

海外需求外溢,国内企业加速出海

海外头部企业订单饱满:截至 2024Q1,Prysmian 高压缆在手订单达 182 亿欧元,其中海缆占 131 亿欧元;NKT 截至 2023 年末高压缆订单 108 亿欧元,同比增长 130%,海缆订单约 49 亿欧元。大量订单执行周期延后至 2026 年以后,为国内企业带来替代机遇。

近年来国内企业接连斩获海外订单:东方电缆先后中标 Inch Cape、Baltica 2、HKWB 等项目;2023 年 5 月,中天科技中标 Baltica 2 项目 275kV 高压交流海缆订单,金额达 12.09 亿元。

重点企业分析

东方电缆:“3+1”产业体系成型,海内外订单稳步释放

公司业务覆盖陆缆、海缆、海洋工程三大板块,具备 500kV 及以下交流、±535kV 及以下直流海缆研发生产能力,技术水平国际领先。2024H1 实现营收 40.68 亿元,归母净利润 6.44 亿元,同比分别增长 10.31% 和 4.47%;海缆业务收入 14.85 亿元,占比 36.5%。

构建“3+1”产业布局:在国内设有宁波、阳江生产基地,并规划山东北方基地;2022 年设立荷兰子公司拓展欧洲市场;2024 年初宣布投资英国 Xlinks First 和 XLCC 公司股权,参与跨国高压直流输电项目建设与制造合作。

截至 2024 年 8 月 12 日,在手订单总额 89.05 亿元,其中海缆系统 29.49 亿元,陆缆系统 45.23 亿元,海洋工程 14.33 亿元;220kV 及以上海缆与脐带缆占约 22%,国际订单占比近 29%。全球化布局助力其持续获取海内外重大项目。

中天科技:紧抓海洋机遇,海缆海工协同发展

公司业务涵盖通信、电力、海洋、新能源等领域。2024H1 实现营收 214.16 亿元,归母净利润 14.60 亿元,同比分别增长 6.32% 和下降 25.31%。

海缆方面,具备 500kV 及以下交流、±400kV 及以下柔直海缆能力,±525kV 柔直海缆已完成型式试验。2024 年以来交付华能瑞安、三峡阳江青洲六、国电投山东半岛等多个重点项目。

海工业务同步发力,承建国家电投山东 U1、江苏国信大丰等工程,并交付风电施工船“中天 39”。截至 2024 年 8 月 27 日,能源网络领域在手订单约 282 亿元,其中海洋系列约 123 亿元。

国内市场布局江苏、广东、山东、浙江等地制造基地,海外设立德国、越南公司,筹建中东运维中心。2024H1 中标多个欧洲高压互联、中东油气及电力项目,海外订单同比大幅增长,累计在执行订单创历史新高。

亨通光电:引入战略投资者,强化海洋业务实力

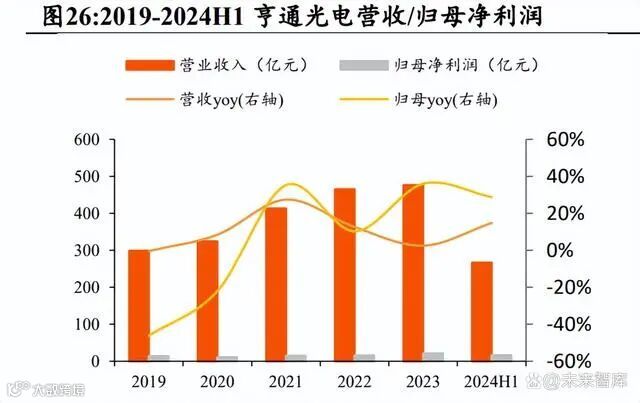

公司聚焦通信与能源领域,提供光通信、智能电网、海洋能源等解决方案。2024H1 实现营收 266.14 亿元,归母净利润 16.09 亿元,同比分别增长 14.83% 和 28.80%。

具备从海缆制造到敷设、安装、运维的全产业链服务能力,掌握 500kV 交直流海缆及软接头核心技术。2024 年以来中标山东能源渤中、申能海南 CZ2、大唐海南儋州、华润东南沿海等多个重大海风项目,以及克罗地亚、冰岛等海外中压海缆工程。

持续推进产能布局,提升常熟产业园能力,加快江苏射阳一期产能释放及二期、揭阳海洋基地建设。

通过子公司亨通高压引入国开制造业转型升级基金等十家战略投资者,累计融资 25.9 亿元,有力支持海洋能源板块高质量发展。

起帆电缆:推进“海陆并进”,海缆订单持续突破

公司主营电线电缆研发、生产与销售,为上海地区头部线缆企业。2024H1 实现营收 102.88 亿元,归母净利润 1.87 亿元,同比分别下降 3.55% 和 24.39%,主要受宏观经济波动及铜价剧烈变动影响。

坚持“海陆并进”战略,现有上海金山、安徽池州、湖北宜昌、南洋-藤仓四大生产基地。池州产业园已建成投产,陆缆产能稳步扩张;平潭海缆基地一期预计 2024 年 10 月完工。

海缆订单持续落地:2023 年中标华能山东半岛北 BW 场址、岱山 1 号、杭州湾跨海大桥等项目,其中 220kV 大长度海缆实现技术突破;2024 年陆续中标三峡金山、大唐汕头-南澳勒门 I、华能玉环 2 号等海上风电项目。