![2025年中国聚丙烯行业产业链图谱、进出口及发展趋势分析:聚丙烯生产企业积极扩产,行业自给率逐年提升[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

行业概况

聚丙烯(PP)是由丙烯单体通过加聚反应制成的热塑性聚合物,呈白色蜡状固体,无毒、无味,外观透明且质地轻盈。其上游为丙烯等原材料,中游为生产与供应,下游广泛应用于包装、汽车、家电、日用品、服装等领域。凭借轻质、耐磨损、抗菌、易染色以及耐酸碱腐蚀等特性,聚丙烯主要用于生产注塑制品、编织制品、纤维和BOPP薄膜等产品。

生产端

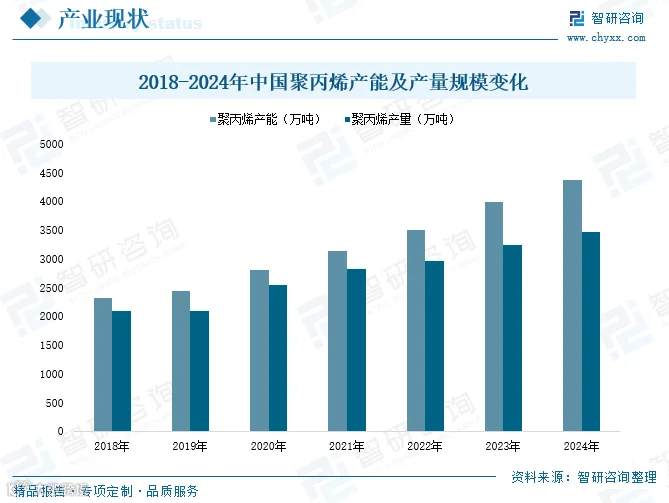

近年来,为满足下游市场需求,我国聚丙烯企业持续扩产,行业产能稳步增长。2018年产能为2317万吨,2024年已增至4369万吨,占全球总产能的36.98%。随着新增产能释放,2024年全国聚丙烯产量达3792万吨,同比增长6.6%。目前行业自给率已提升至90%以上,供应保障能力显著增强。

进出口

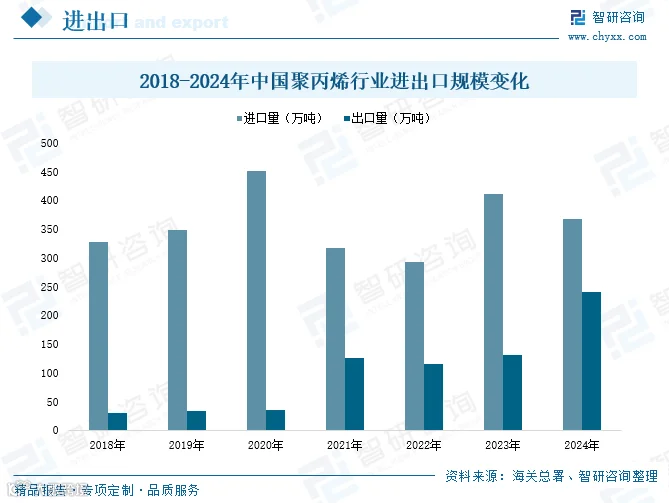

随着国内产能扩张,聚丙烯进口依存度逐步下降。2024年,我国聚丙烯进口量为367万吨,同比下降10.8%;出口量达241万吨,同比增长83.7%;进口依存度降至3.2%。未来几年,随着产能进一步释放,进口量有望继续减少,我国或将由净进口国转向净出口国。

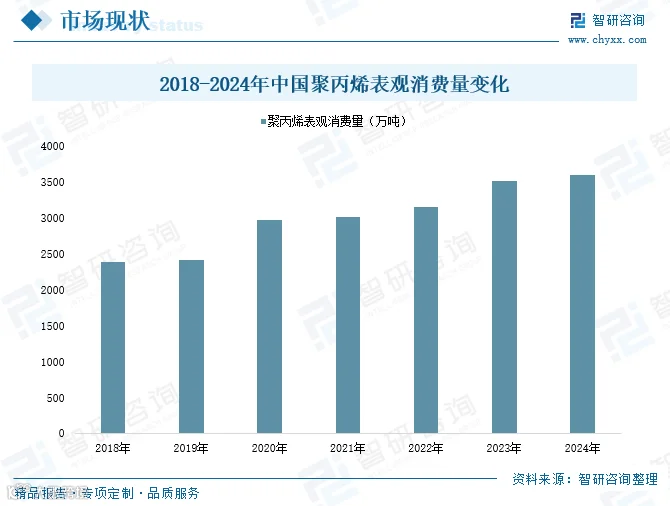

消费端

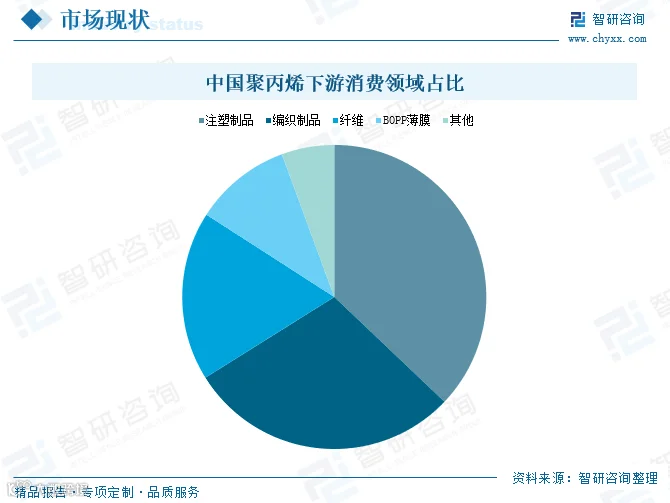

我国聚丙烯下游消费以注塑制品、编织制品和纤维为主,合计占比超80%。其中,注塑是最大应用领域,主要用于汽车、家电、医疗及日用品;拉丝用于制造编织袋,广泛应用于工业品和农产品包装;纤维则主要用于口罩、防护服等医疗穿戴产品。其他应用包括BOPP/CPP薄膜、管材、吹塑件等。

在下游需求带动下,2024年我国聚丙烯表观消费量达3599万吨,同比增长2.4%。尽管产量仍低于消费量,存在部分缺口需进口补充,但对外依存度已降至3.2%,处于较低水平。

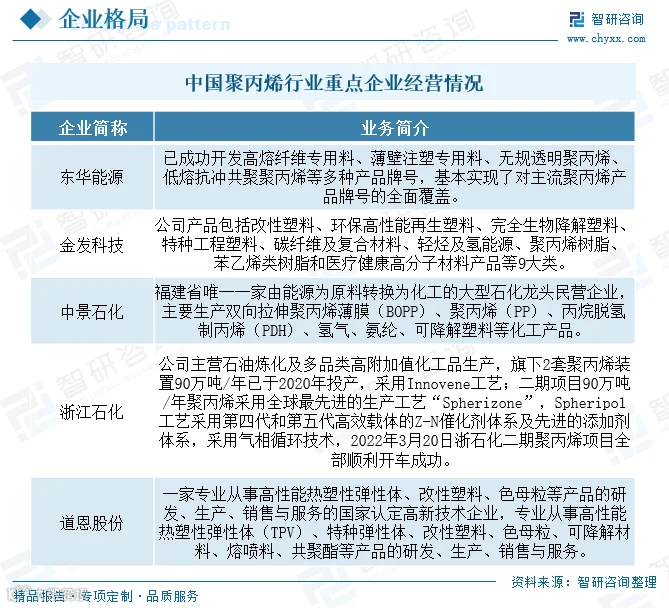

企业格局

我国聚丙烯行业集中度相对较低,主要由国有炼化企业和民营企业构成。中国石化、中国石油、国家能源集团为产能前三企业,分别占全国总产能的21%、10%和5%。近年来,中景石化、东华能源、浙江石化等民营企业发展迅速,已成为行业重要力量。

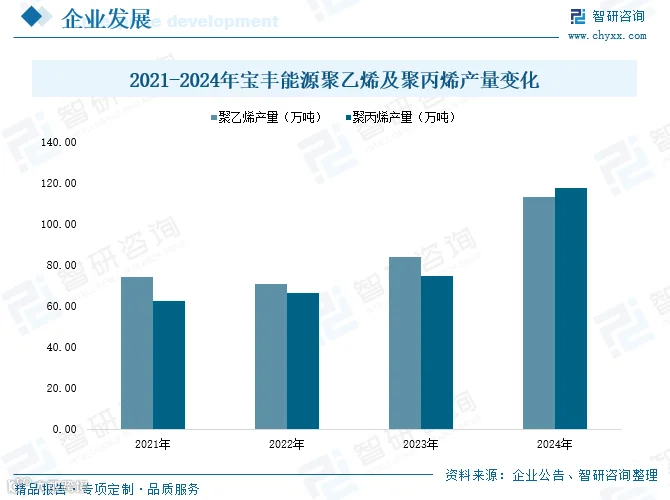

宝丰能源:成立于2005年,主营煤制烯烃业务,以煤和焦炉气为原料生产甲醇,并进一步制取聚乙烯和聚丙烯。2024年公司聚丙烯产量达117.34万吨,同比增长56.71%,位居国内煤制烯烃领域前列。

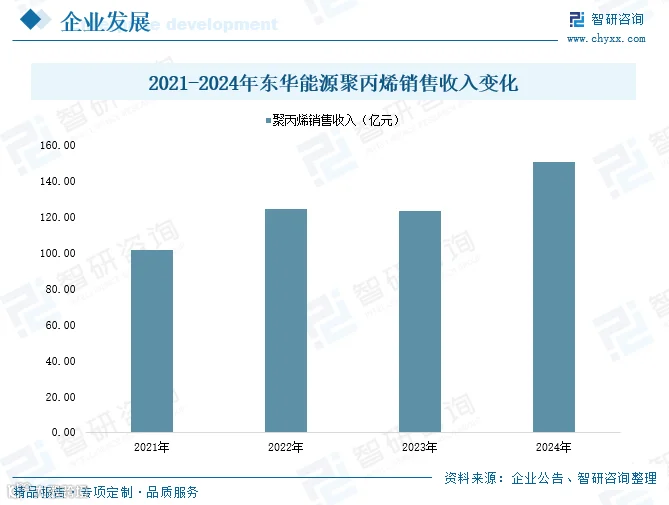

东华能源:成立于1996年,依托液化石油气(LPG)资源发展PDH-PP产业链,聚丙烯产能位居国内前列。2024年聚丙烯销售收入达150.63亿元,同比增长22.31%,产品广泛应用于家电、汽车、包装、医疗等领域。

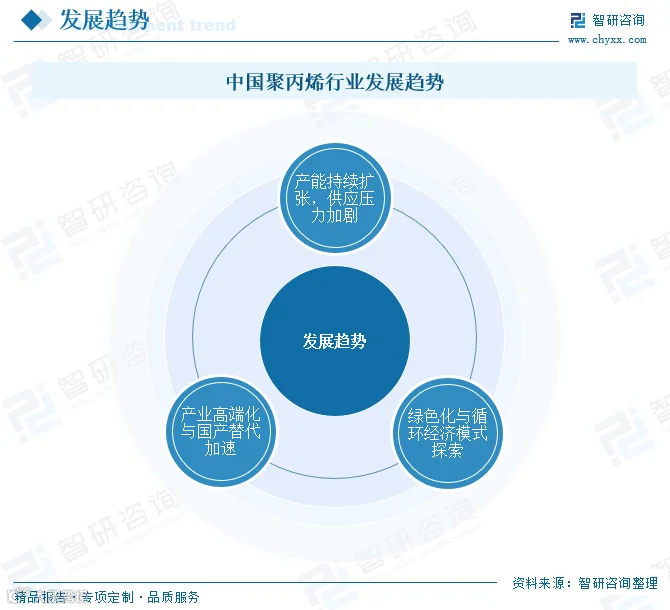

发展趋势

1、产能持续扩张,供应压力加剧

2025年,中国聚丙烯行业进入新一轮扩能周期,预计新增产能超587万吨/年,总产能将突破5723万吨/年。然而需求增速仅为3.6%,远低于供应增速,供需矛盾凸显。大炼化和PDH路线为主导,西北地区凭借煤化工成本优势维持高产能占比,但环保趋严和原料成本上升或制约扩张。行业开工率预计降至70%左右,产能利用率下滑,企业面临低利润与高库存压力,落后装置或将被淘汰,行业洗牌加速。

2、产业高端化与国产替代加速

行业正加快向高端化转型,茂金属聚丙烯、高抗冲共聚PP等高端产品需求年复合增长率超10%。目前国产高端料自给率达45%,但仍部分依赖进口。企业通过技术升级拓展高端市场,如金发科技实现保险杠、电池壳体专用料国产替代,成本较进口低15%-20%。在催化剂技术和溶液法工艺方面取得突破,高端产品竞争力不断提升,国产替代空间广阔。

3、绿色化与循环经济模式探索

环保政策推动行业绿色发展,化学回收技术成为重点方向,可将废弃聚丙烯转化为再生原料。例如,金发科技的化学回收线可将废旧餐盒再生为食品级PP颗粒,成本较原生料低18%。生物基聚丙烯研发进展显著,中科院宁波材料所第三代生物基单体收率达92%,中石化计划2025年在海南建设20万吨装置。可降解PP在绿色包装中的应用增加,食品级PP替代PVC趋势加快,助力行业可持续发展。