京东工业IPO:工业供应链界的“变形金刚”如何炼成?

京东工业股份有限公司招股说明书揭示了其作为中国工业供应链技术与服务领域领军企业的核心竞争力。2024年实现交易额288亿元,服务重点企业客户超10600家,SKU总量达5710万,市场占有率达到4.1%,以13.5%的复合年增长率持续领跑行业。依托“太璞”数智化解决方案,公司构建起覆盖商品标准化、采购管理到履约优化的全链路数字化服务体系。尽管存在与京东集团关联交易等潜在风险,但其轻资产运营模式和盈利能力展现出强劲的可持续发展能力。

工业品电商的“天花板”效应

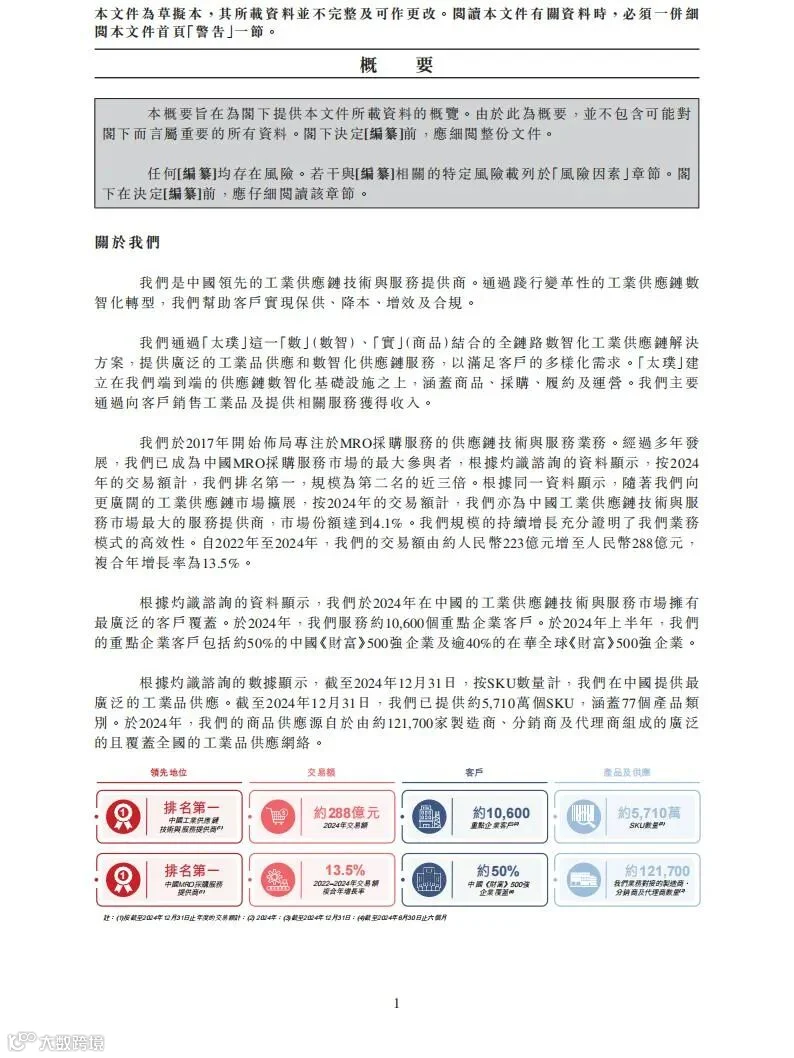

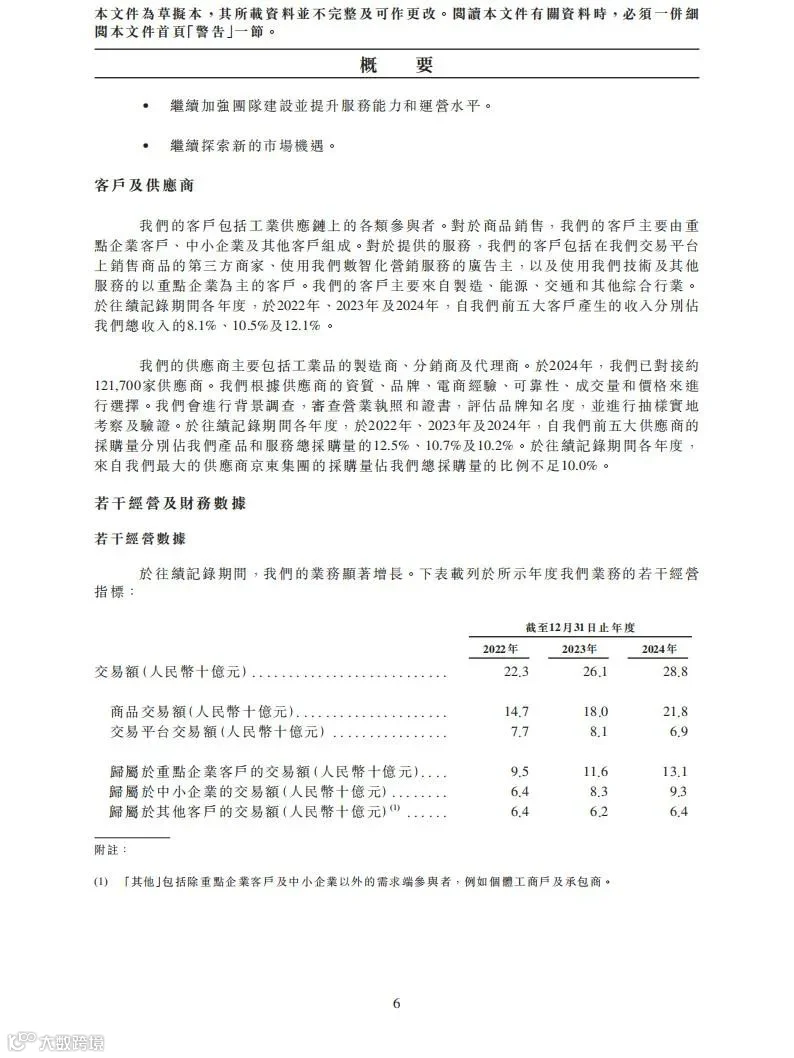

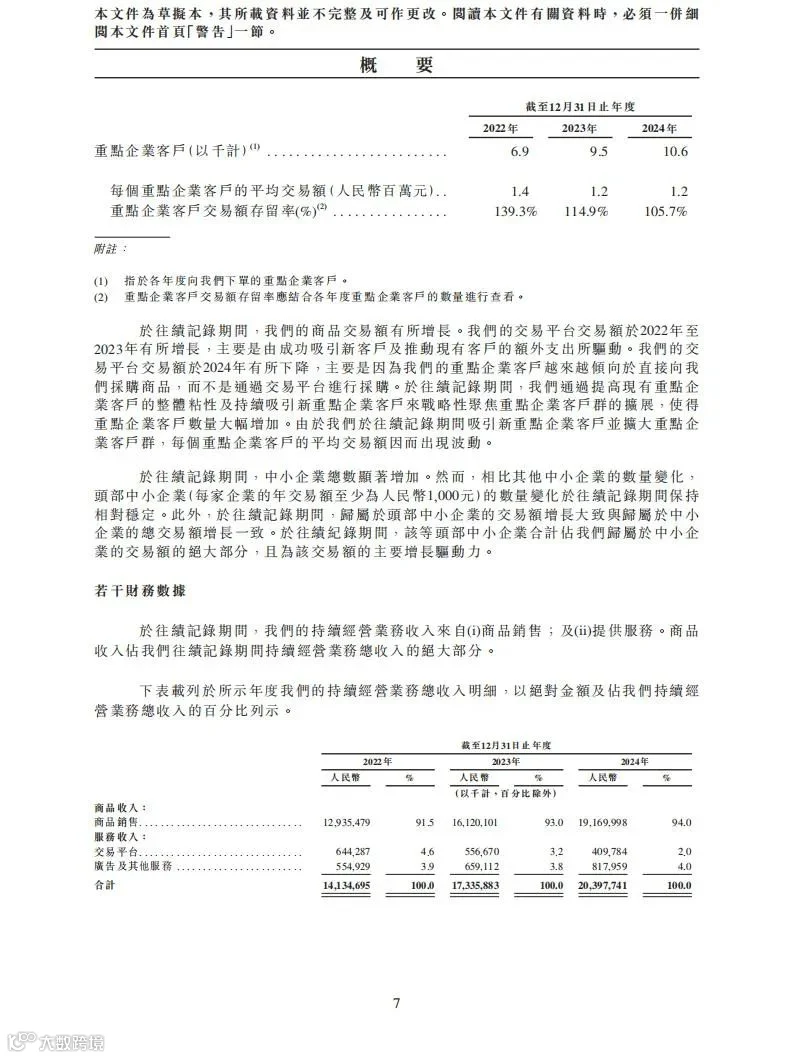

2024年京东工业交易额同比增长29%至288亿元,服务客户超10600家,其中半数为中国《财富》500强企业。通过智能履约系统,采购周期由传统模式下的平均45天缩短至72小时。SKU数量从2022年的3000万增长至5710万,覆盖77个工业品类,涵盖从基础紧固件到高端实验室设备的全链条供应,显著突破传统分销体系的物理限制。

轻资产模式的“降本魔法”

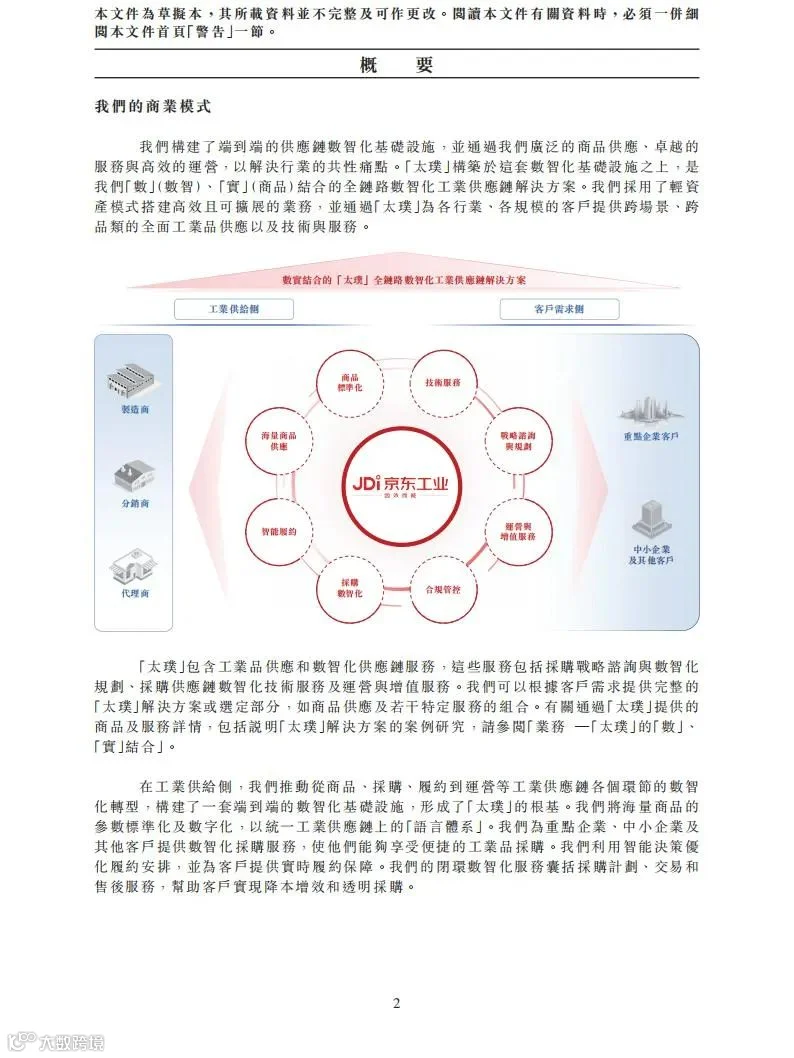

仓储面积由2022年50万平方米扩增至2024年120万平方米,库存周转率同步从4.2次提升至6.8次。公司通过API直连12.17万家供应商ERP系统,实现92%订单由供应端直发。物流成本压缩至行业平均水平的65%,智能移仓技术将库存呆滞率由18%降至8%,形成“零库存、全连接”的高效流通网络。

数智化转型的“钞能力”

研发支出占比从2022年3.1%提升至2024年4.2%,驱动技术服务收入达8.1亿元,同比增长47%。智能采购系统帮助客户降低采购成本23%,SRM解决方案缩短采购周期40%,履约投诉率由1.8%下降至0.6%,数智化服务已成为核心增长引擎。

风险矩阵中的“灰犀牛”与“黑天鹅”

与京东集团的关联交易占比由2022年47.1%降至2024年39.7%,但物流与支付系统的依赖仍存不确定性。可转债公允价值波动及商誉占总资产比例达18%带来减值风险。若工业品价格波动超过15%,毛利率可能下滑至个位数,面临较大的外部环境压力。

结论

京东工业正以数智化手段构建工业供应链的“护城河”,通过全链路数字化重塑行业效率。轻资产模式具备高度可扩展性,技术服务收入快速增长印证其商业模式的成熟度。尽管面临关联交易与宏观经济波动风险,其在工业4.0背景下的战略卡位,使其成为制造业数字化升级的重要参与者。