![2025年中国玻璃绝缘子行业产业链、市场规模、竞争格局及趋势分析:行业市场规模达到26.41亿元,未来发展空间广阔[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

玻璃绝缘子行业相关概述

绝缘子是电力系统中的关键组件,承担电气绝缘与机械支撑双重功能,广泛应用于导体之间或导体与接地构件之间,保障电力传输的安全与稳定。其主要材料包括陶瓷、玻璃和复合材料等固体绝缘材料。

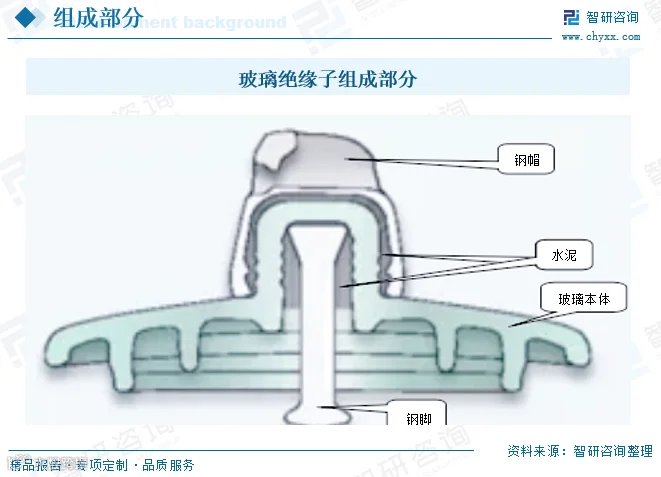

玻璃绝缘子以钢化玻璃为绝缘介质,配合金属附件安装于电力线路中,主要用于支撑导线并防止电流泄漏。该产品具备零值自破、寿命长、抗振动疲劳及耐冰害等优势,广泛应用于高压及超高压交直流输电线路。其结构通常由钢化玻璃本体、钢帽、钢脚和连接销组成,部分产品表面还涂覆特殊涂层以提升性能。生产工艺涵盖配料、熔制、压制、钢化、冷热冲击、胶装及检验等多个环节。

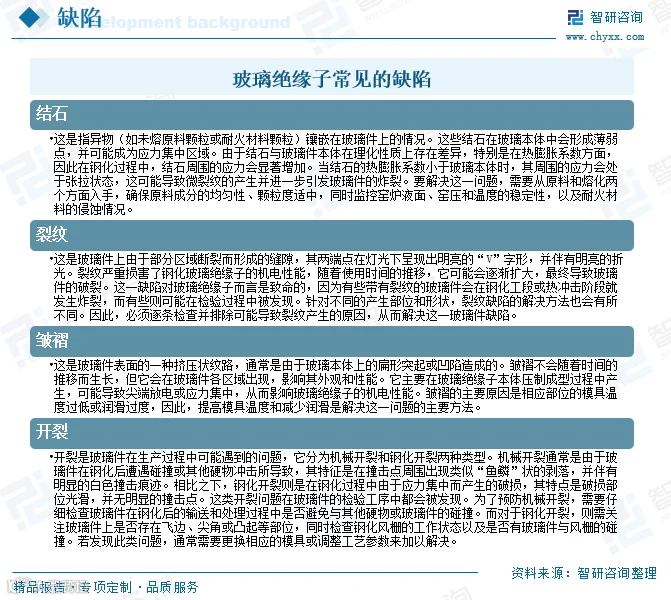

在使用过程中,玻璃绝缘子可能出现结石、裂纹、皱褶、开裂等缺陷,影响其绝缘性能与运行安全,需通过定期检测与维护确保电力系统稳定运行。

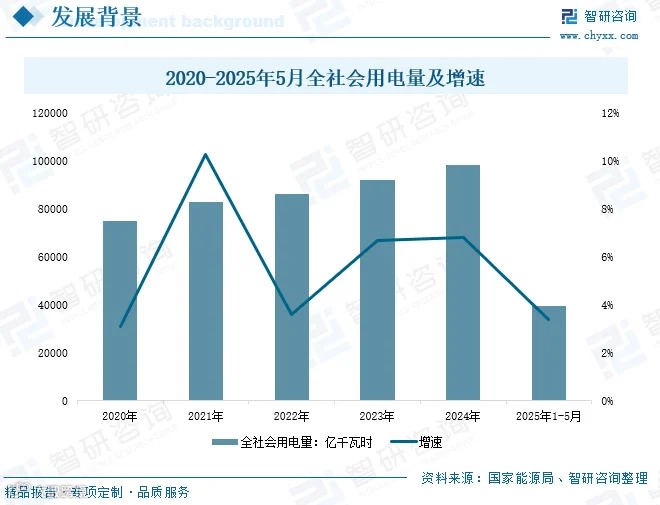

近年来,随着我国经济持续发展,全社会用电量稳步攀升,从2020年的75110亿千瓦时增至2024年的98521亿千瓦时;2025年1-5月累计达39665亿千瓦时,同比增长3.4%。用电需求增长推动电网建设加速,显著拉动对玻璃绝缘子的市场需求。

玻璃绝缘子行业产业链

玻璃绝缘子产业链上游为钢化玻璃原材料,主要包括石英砂(提供SiO₂基础结构)、长石(调节化学成分)、石灰石与白云石(提供钙镁元素),以及纯碱和碳酸钾(作为澄清剂)。中游为玻璃绝缘子的生产制造环节。下游应用集中于特高压电网、城乡电网升级改造及铁路电气化建设等领域。

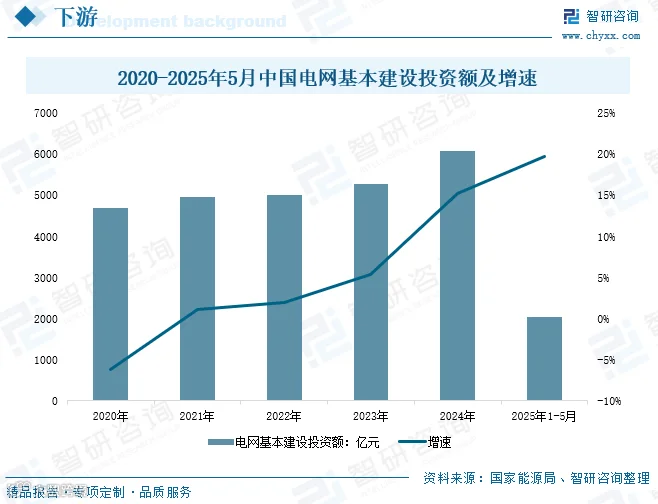

受益于国家政策支持与电网投资增长,我国电网基本建设投资持续上升。据国家能源局数据,2024年投资额达6083亿元,较2020年增长29.4%;2025年1-5月完成2040亿元,同比增幅达19.8%。电网建设提速带动玻璃绝缘子需求扩大,尤其在污秽等级较高的地区,其优异的耐污性能更受市场青睐。

玻璃绝缘子行业发展现状

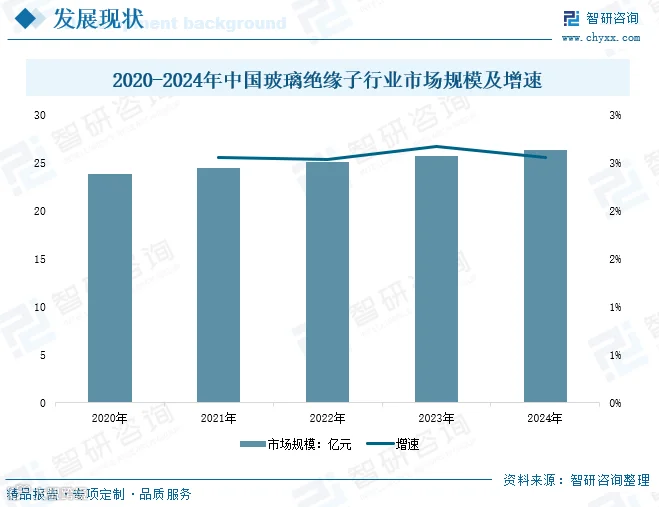

伴随电力行业快速发展,玻璃绝缘子市场呈现稳步扩张态势。电力基础设施建设持续推进,智能电网与新能源项目不断落地,为行业发展注入新动能。技术进步也进一步提升了产品的绝缘性能与环境适应性,拓宽了应用场景。2024年中国玻璃绝缘子行业市场规模达26.41亿元,同比增长2.56%。未来,在特高压工程加快布局背景下,市场需求将持续增长。

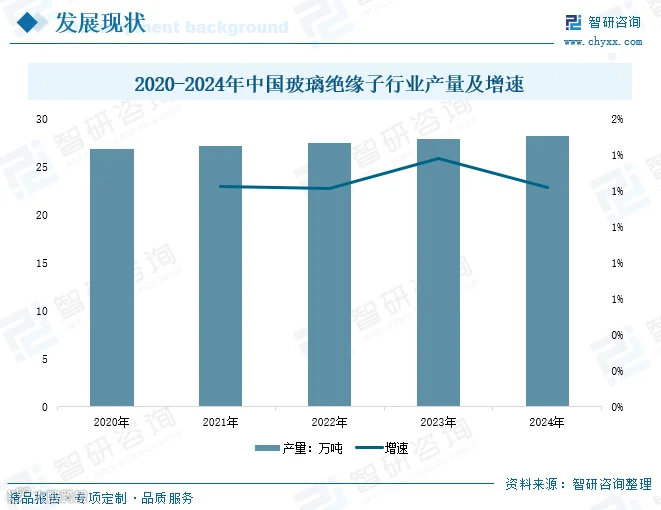

从产量看,受市场需求驱动,企业纷纷扩产,行业整体产能持续释放。2024年全国玻璃绝缘子产量达28.25万吨,同比增长1.22%。预计随着重大能源工程陆续实施,未来产量仍将保持增长趋势。

玻璃绝缘子行业竞争格局

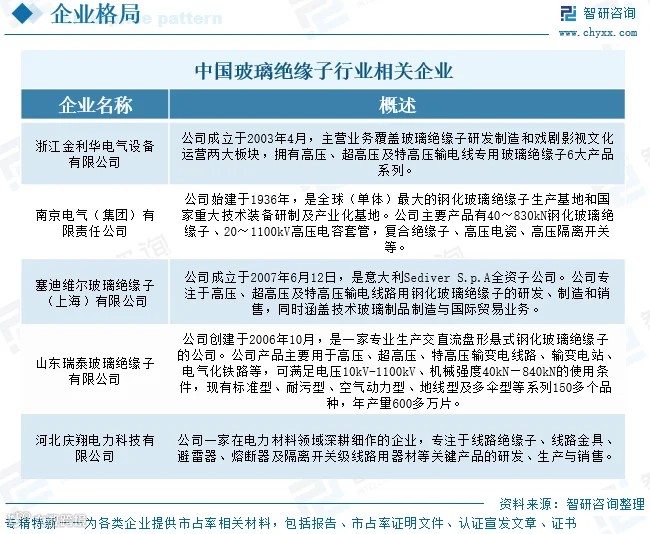

国内玻璃绝缘子市场竞争较为分散,参与者涵盖国内外大型电力设备厂商、专业绝缘子制造商及区域性中小企业。其中,龙头企业在市场份额和技术研发方面具备优势,中小型企业则多聚焦地方市场,竞争激烈。主要企业包括浙江金利华电气设备有限公司、南京电气(集团)有限责任公司、塞迪维尔玻璃绝缘子(上海)有限公司、山东瑞泰玻璃绝缘子有限公司、河北庆翔电力科技有限公司等。

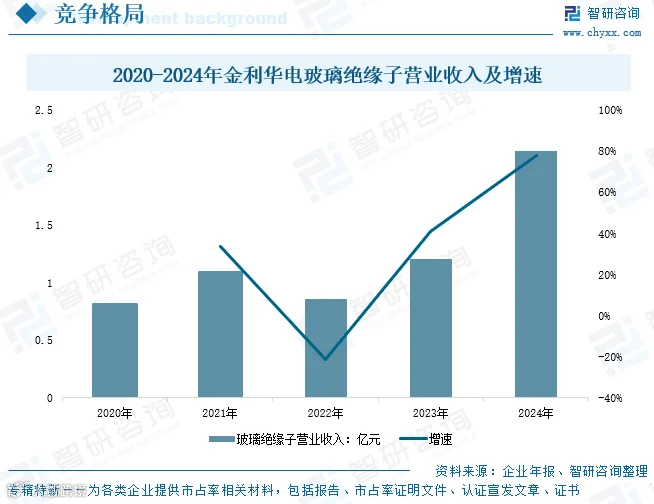

浙江金利华电气设备有限公司

公司专注于高压、超高压及特高压交流直流线路用玻璃绝缘子的研发、生产与销售,产品覆盖标准型、耐污型、空气动力型等多种类型,电压等级范围为1kV至1100kV。2024年市场需求旺盛,行业供需偏紧,产品价格上行。公司全年出货量达258.90万片,较上年显著增长;平均单价同比上涨超20%,带动玻璃绝缘子业务营收同比增长78.04%,达2.15亿元。

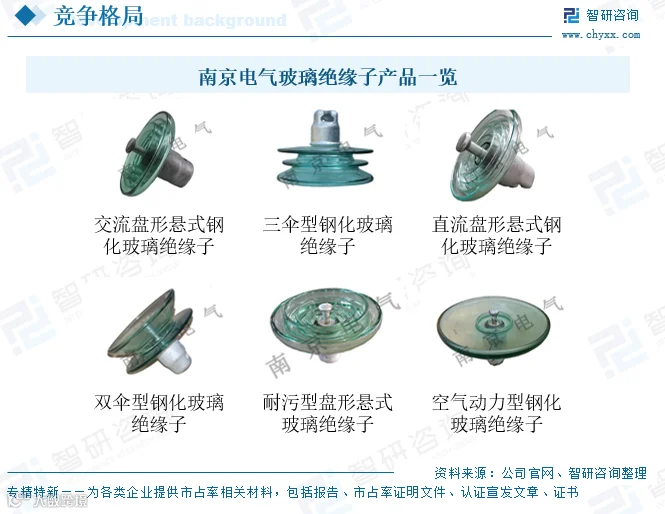

南京电气(集团)有限责任公司

作为全球单体规模最大的钢化玻璃绝缘子生产基地,公司主导产品涵盖钢化玻璃绝缘子、复合绝缘子、瓷绝缘子、高压套管等,广泛应用于国内外重点工程,并出口至70多个国家和地区。公司在核心技术领域拥有自主知识产权,多项产品填补国内外空白,已服务于20余项特高压工程,市场占有率长期位居行业前列。

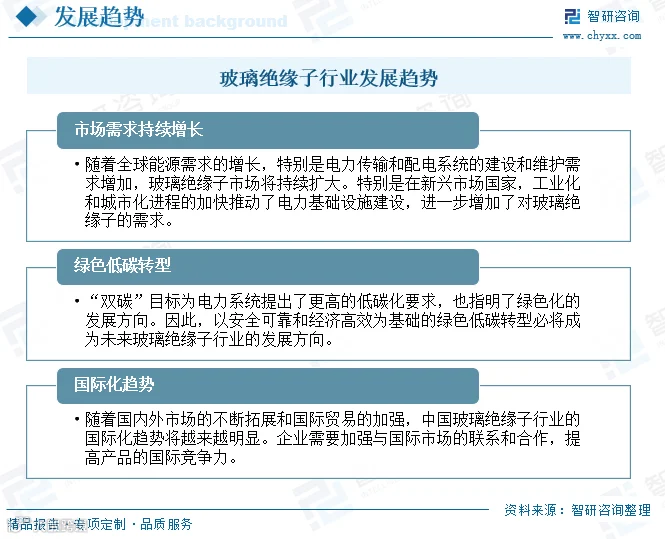

玻璃绝缘子行业发展趋势

首先,全球能源需求持续增长,尤其是新兴市场国家工业化和城市化进程加快,推动电力基础设施建设,进一步扩大对玻璃绝缘子的需求。其次,在“双碳”目标引领下,电力系统向绿色低碳转型,安全、高效、环保将成为玻璃绝缘子技术研发的重要方向。最后,随着国际贸易深化,中国玻璃绝缘子企业国际化步伐加快,未来将通过提升产品质量与品牌影响力,增强在全球市场的竞争力。