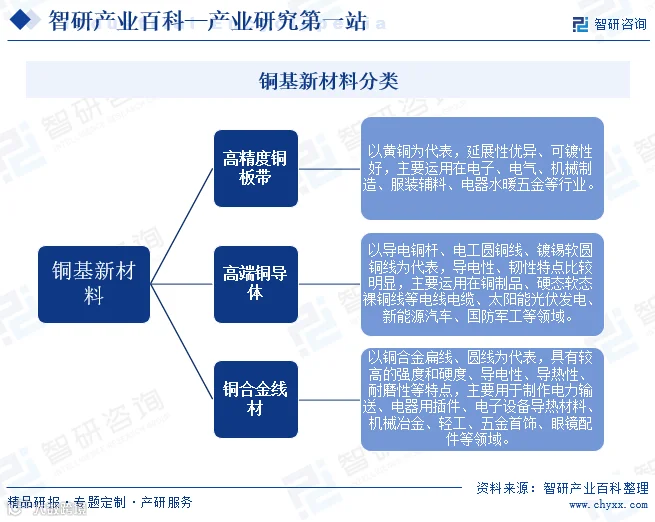

定义及分类

铜基新材料是以铜或铜合金为主要成分,通过添加其他元素或采用特殊工艺制备而成的功能性材料。在保持铜优良导电、导热性能的基础上,显著提升强度、耐腐蚀性、抗氧化性和耐磨性,广泛应用于电子信息、新能源、汽车电子等领域。主要分为三类:高精度铜板带、高端铜导体、铜合金线材。

行业政策

1、监管部门

行业由工信部主导管理,中国电子电路行业协会(CPCA)和中国电子信息行业联合会(CITIF)等组织实行自律管理。工信部负责制定产业政策、发展规划和技术改造指导;CPCA聚焦PCB、CCL等产业链研究与会员服务;CITIF则致力于维护行业权益、推动国际交流与政策建言。

2、相关政策

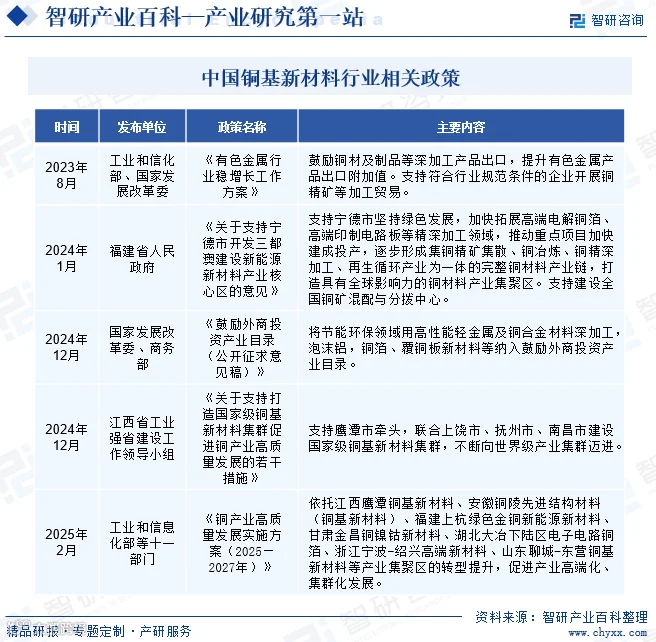

作为新能源汽车、新一代信息技术等战略新兴产业的关键基础材料,铜基新材料受到国家高度重视。2018年《战略性新兴产业分类(2018)》将“新型铜及铜合金制造”纳入国家战略新兴产业。2025年2月,工信部等十一部门联合发布《铜产业高质量发展实施方案(2025—2027年)》,明确支持江西鹰潭、安徽铜陵、福建上杭、甘肃金昌、湖北大冶、浙江宁波-绍兴、山东聊城-东营等铜基新材料产业集聚区转型升级,推动产业高端化、集群化发展。

行业商业模式

1、采购模式

企业普遍设立采购部,实行“以销定采”与适度库存相结合的模式,依据订单和库存动态制定采购计划。主要原材料为铜材,能源消耗以电力为主。企业建立严格的供应商考核机制,每年对合格供应商在质量、交期、服务等方面进行评审,确保供应链稳定可靠。

2、生产模式

采用“以销定产”为主、适度预生产为辅的模式,结合订单需求、市场预测和库存情况制定生产计划。依托自主研发技术,以铜材为原料、电力为能源,实现定制化生产。生产过程由生产部门统筹执行,品质部门全程监控进料、制程及出货质量。

3、销售模式

以直销为主,客户涵盖生产商与贸易商。核心客户通常签订框架采购合同或战略合作协议,按需下达具体订单,明确产品型号、数量、金额和交付时间。企业根据订单安排生产与交付,保障供需协同。

行业壁垒

1、技术及生产工艺壁垒

铜基新材料对核心技术、工艺流程、设备管理和生产组织能力要求高。下游客户对产品性能指标日益严苛,企业需长期积累研发经验与工艺数据才能满足需求。新进入者难以短期内掌握先进技术和成熟体系,面临较高技术门槛。

2、客户壁垒

下游客户对材料稳定性、一致性要求高,供应商需通过长时间验证方可进入其供应链。一旦形成合作,关系较为稳固。新企业缺乏历史业绩和品牌信誉,难以快速获取客户认可,构成显著客户壁垒。

3、资金壁垒

铜为高价值大宗商品,价格波动大,占企业成本比重高,且行业属资金密集型,前期投资大、运营中需充足现金流支撑。企业必须具备较强资本实力,否则难以维持正常运转,形成较高资金门槛。

4、规模壁垒

大规模生产可有效降低单位成本,增强资源获取能力和市场竞争力。龙头企业在资源整合、创新投入和批量交付方面优势明显。新进入者短期内难以实现规模化效应,在成本控制和客户响应上处于劣势。

产业链

1、行业产业链分析

铜基新材料产业链上游为铜资源供应,中游为各类铜基材料生产,下游广泛应用于通信、计算机、消费电子、汽车电子、工业控制、医疗、航空航天、新能源及有机硅等领域。铜价波动直接影响企业成本与利润水平。随着应用拓展,企业持续开发高性能、专业化产品,推动产业升级。

2、行业领先企业分析

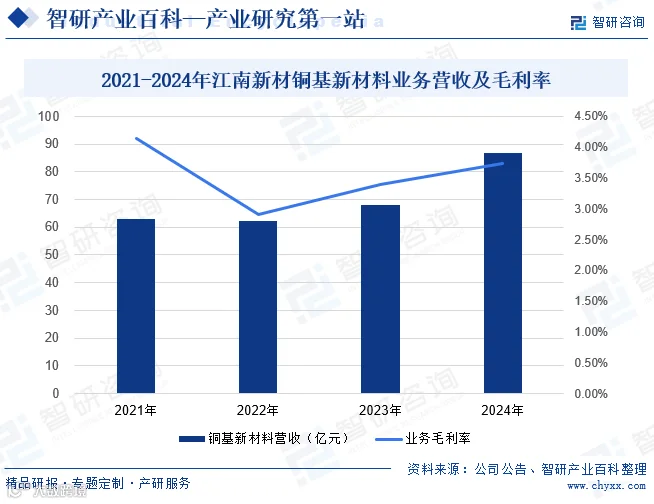

江西江南新材料科技股份有限公司

主营铜球、氧化铜粉、高精密铜基散热片三大系列产品,应用于PCB镀铜、光伏电池、锂电池复合铜箔、有机硅催化剂及埋嵌散热工艺等领域。终端覆盖通信、电子、新能源等多个方向。2024年铜基新材料业务营收达86.96亿元,同比增长27.58%,毛利率为3.74%。

九江德福科技股份有限公司

国内历史悠久的内资电解铜箔企业,产品分为锂电铜箔和电子电路铜箔,分别用于锂电池和覆铜板/印制电路板制造。2024年实现营收78.05亿元,同比增长19.51%;净利润亏损2.45亿元,同比下降284.80%。其中电子电路铜箔收入18.09亿元,增长34.40%;锂电铜箔收入56.45亿元,增长19.67%。

行业现状

中国是全球最大的铜基材料生产国和消费国,产业布局完善。受益于电子信息、新能源等领域需求增长,铜基新材料产业持续扩张。2024年中国铜基新材料产业规模达2652.8亿元,同比增长4.0%。

机遇与挑战

1、机遇

(1)政策支持营造良好发展环境

《铜产业高质量发展实施方案(2025—2027年)》《电子信息制造业数字化转型实施方案》等多项政策出台,鼓励铜基新材料及其下游领域发展,激发企业技术创新积极性。

(2)下游应用市场持续扩大

凭借优异的导电、导热、耐磨、耐腐等性能,铜基新材料广泛应用于PCB、光伏、锂电池、5G基站、新能源汽车等领域。技术进步与产业扩张带动需求稳步提升。

(3)材料性能不断升级

企业加大研发投入,推动技术突破。例如石墨烯-铜复合材料兼具高性能与经济性,成为提升综合性能的重要方向。

2、挑战

(1)原材料价格波动剧烈

铜为重要有色金属,价格受全球经济、供需、汇率等因素影响波动频繁。我国铜资源储备有限,对外依存度高,定价权弱,给企业采购与成本控制带来压力。

(2)产业链韧性有待增强

部分高端生产设备依赖进口,如高精度箔材装备;部分关键材料缺乏自主知识产权,公共研发平台和数据库建设滞后,制约高端产品开发。

(3)资金需求门槛高

原材料单价高,规模化生产需大量资金投入,不少企业因资金短缺限制发展,影响行业整体升级进程。

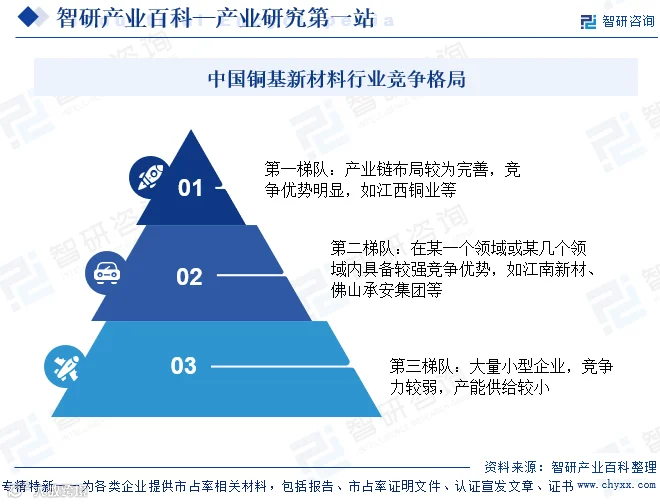

竞争格局

中国铜基新材料企业数量众多,市场竞争激烈,市场集中度相对分散。代表性企业包括江西铜业、金田股份、海亮股份、江南新材、金昌镍都矿山、承安集团等。具备技术、客户和资金优势的企业有望进一步扩大市场份额,行业集中度逐步提升。

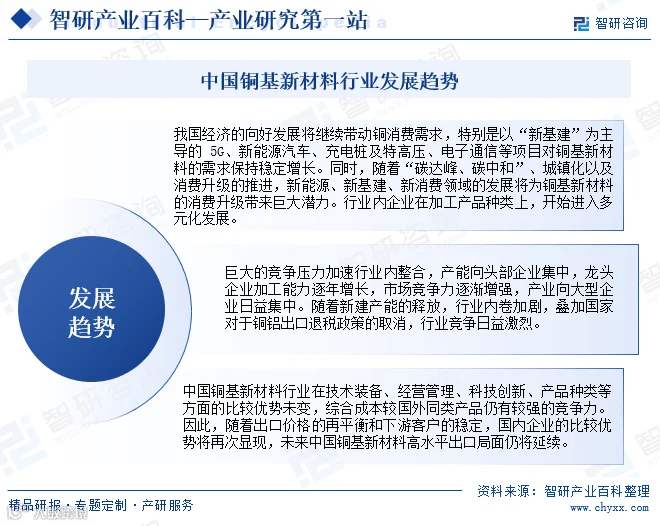

发展趋势

“新基建”驱动下的5G、新能源汽车、充电桩、特高压、电子通信等领域将持续拉动铜基新材料需求。碳达峰碳中和、城镇化与消费升级也将释放新市场潜力。企业正向多元化产品布局发展,行业整合加速,产能向头部集中。尽管出口退税取消加剧竞争,但中国企业在技术装备、成本控制、创新能力等方面仍具比较优势。随着出口价格再平衡和客户关系稳定,高水平出口态势有望延续。