![2025年中国卫星通信行业产业链图谱、竞争格局及未来前景分析:卫星通信关键技术不断进步,产业规模稳步提升[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

行业概况

卫星是环绕地球或其他行星在空间轨道运行的无人航天器,广泛应用于通信、遥感、导航及科学研究等领域。按应用领域可分为通信卫星、遥感卫星和导航卫星。

卫星通信是以卫星为中继的无线电通信方式,由空间段、地面段和用户段三部分构成。信号传输流程为:用户设备发出基带信号,经发射地面站处理成射频信号后上传至卫星;卫星对信号进行放大、变频等处理后转发至接收地面站,再还原为基带信号传送给目标用户。

按轨道划分,通信卫星分为低轨(LEO)、中轨(MEO)和高轨(GEO)。GEO卫星运行周期与地球自转同步,可实现稳定覆盖,3颗即可覆盖全球,但存在时延高、轨道资源稀缺等问题;LEO卫星则具备低延迟、低成本、灵活组网等优势,已成为当前发展重点。

按带宽划分,卫星通信分为窄带与宽带两类。窄带通信主要使用L/S/C频段,适用于电视广播和物联网,雨衰小但速率较低;宽带通信采用Ku/Ka频段,支持上百Mbps传输速率,满足互联网多媒体需求。目前行业正向Q(36-46GHz)、V(46-56GHz)等更高频段拓展以提升频率资源利用率。

产业链结构

卫星通信产业链上游主要包括卫星制造与发射。卫星制造涵盖平台、载荷、元器件及总装环节,代表企业有中国卫星、长光卫星、航天电器、中航光电等;卫星发射涉及火箭研制与发射服务,主要由航天科技集团、航天科工集团承担。地面设备制造作为关键环节,市场规模较大,参与者包括航天恒星、电科54所、海格通信、华力创通等。

中游运营商以中国卫通为主,占据国内卫星通信运营市场约80%份额,是亚洲第二大、全球第六大卫星运营商。中信网络有限公司可通过亚洲卫星资源开展业务,中国电信、中信数字媒体网络也已取得相关资质,其余多为集成服务商。

下游应用场景涵盖海上通信、航空互联、陆地偏远地区接入、政府应急通信及M2M物联网等,主要用户包括中国广电、电信运营商、政府部门以及金融、能源等行业客户。

全球市场

卫星通信通过人造地球卫星作为中继站实现远距离通信,该构想最早由英国物理学家A.C.克拉克于1945年提出,并于20世纪60年代实现商用。1957年苏联发射首颗人造卫星,标志着卫星通信进入实际应用阶段。21世纪以来,随着技术进步与成本下降,行业发展加速。2024年全球卫星通信市场规模已突破2000亿美元。

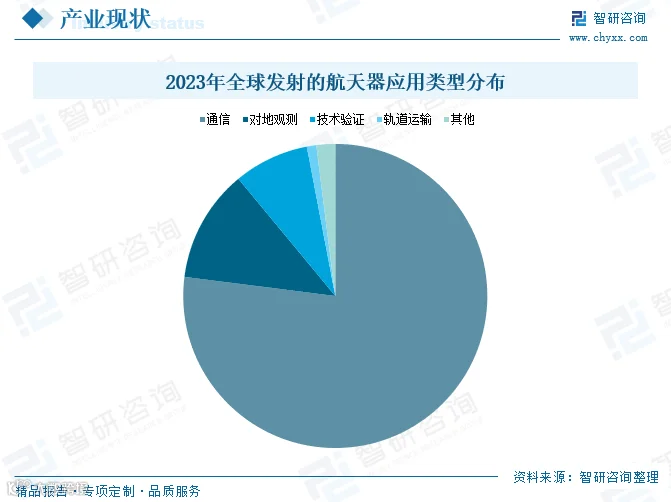

2023年全球共发射航天器2932个,其中通信卫星达2262颗,占比77%,较2022年增长14%。在全年发射的通信卫星中,仅36颗用于军事、政府或民用领域,其余2226颗均为商业用途,包括1984颗星链卫星、132颗一网卫星及其他低轨星座系统,凸显商业航天主导趋势。

国内市场

我国通信卫星近年来快速发展,多个近地轨道星座计划相继启动。航天科工集团“虹云工程”计划部署156颗低轨卫星,构建全球移动互联网络,首颗技术验证星已于2018年成功发射,并首次将毫米波相控阵技术应用于低轨宽带通信卫星。航天科技集团“鸿雁星座”规划发射324颗卫星,首颗试验星于2018年升空。银河航天提出的“银河Galaxy”星座是国内最大规模的低轨宽带计划,预计2025年前发射约1000颗卫星,其首颗试验星通信能力达10Gbps,为我国迄今通信能力最强的低轨卫星。

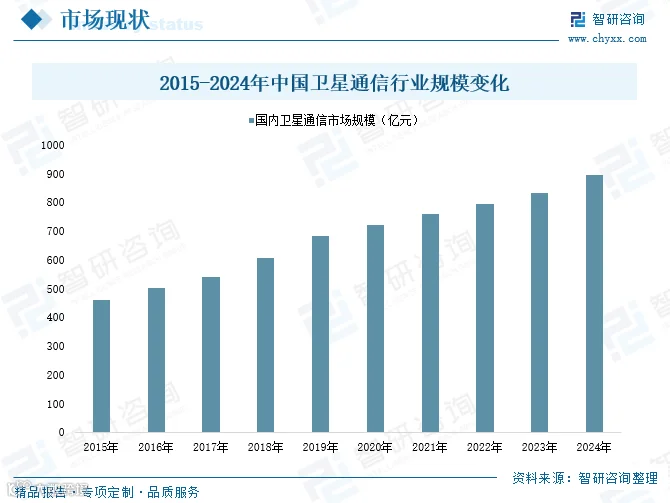

我国卫星通信起步较晚,但经过五十年发展,已实现从无到有的跨越,成为少数具备自主设计与研发能力的国家之一。2015年至2021年,国内卫星通信市场规模从460亿元增至794亿元,年均复合增长率8.7%;2024年市场规模进一步提升至896亿元。

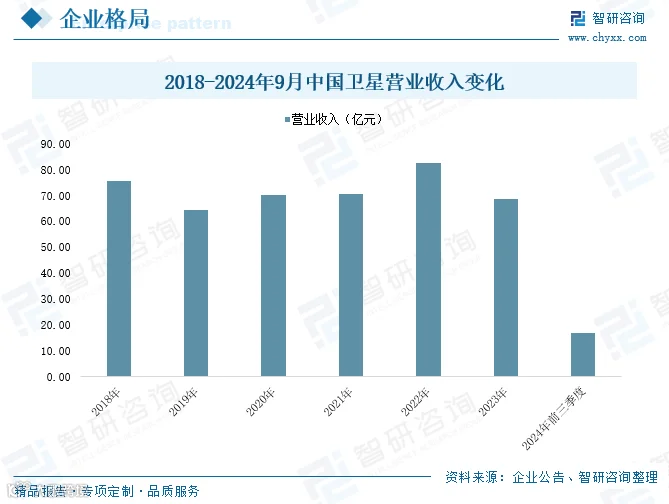

企业格局

卫星通信产业链长、参与主体多元,整体呈现梯队化竞争态势:

- 第一梯队:大型国企或上市公司,如中国卫通、亚太卫星、鑫诺卫星、海格通信、华力创通等。

- 第二梯队:聚焦高附加值制造与发射领域的企业,包括中国卫星等通信卫星制造商,中国运载火箭技术研究院、上海航天等发射服务商,北斗星通、国腾电子等配套设备企业,以及拥有通信牌照的中国电信、中信数字媒体网络等。

- 第三梯队:民营企业为主,竞争力相对较弱,如银河航天、华讯方舟、中网卫通等,多持有VSAT等单项增值业务许可。

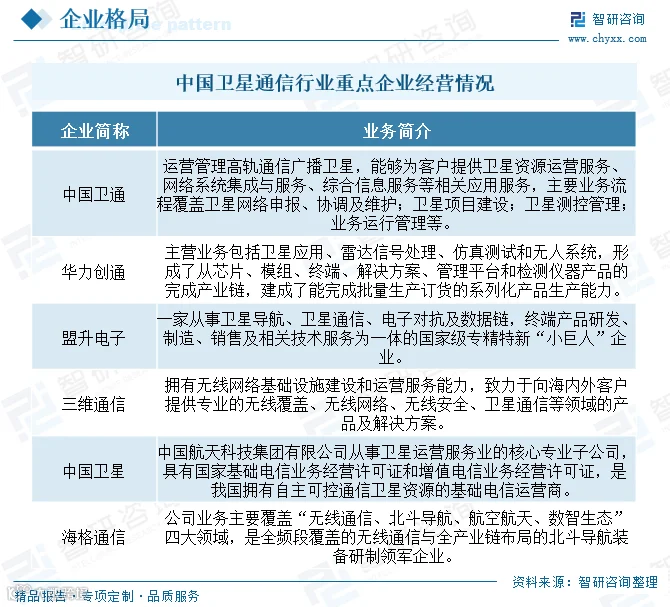

中国卫通

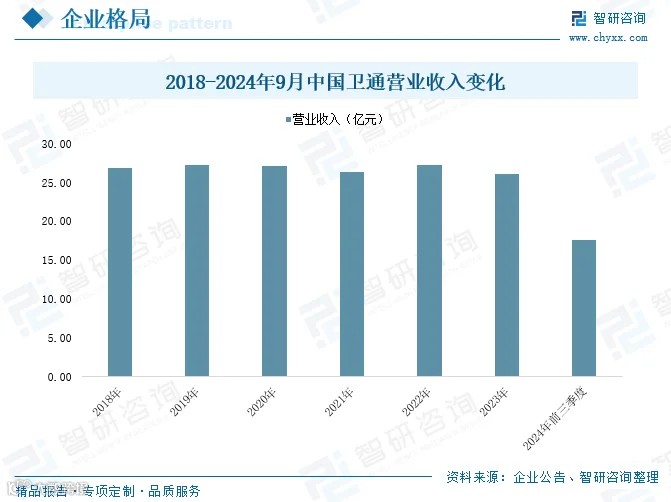

中国卫通集团股份有限公司成立于2001年,2019年在上交所上市(股票简称“中国卫通”),是中国航天科技集团旗下核心卫星运营企业,具备基础电信与增值电信业务经营资质,是我国唯一拥有自主可控通信卫星资源的基础电信运营商,列属国家一类应急通信保障队伍。公司运营管理18颗民商用通信广播卫星,覆盖中国全境及亚太、中东、非洲、欧洲等地。2024年前三季度营收17.58亿元,同比下降5.57%。

中国卫星

中国东方红卫星股份有限公司(简称“中国卫星”)前身为1997年成立的中国泛旅实业,同年在上交所上市,隶属于航天科技集团第五研究院,专注于小卫星及微小卫星研制、地面系统集成与终端制造,已形成天地一体化服务能力,品牌涵盖航天东方红、北京恒星、深圳东方红等。

在宇航制造领域,公司开发了CAST10至CAST4000系列小/微小卫星平台,产品广泛应用于海洋监测、灾害预警、遥感测绘等领域,累计成功发射近180颗卫星。在卫星应用方面,提供卫星通信、导航、遥感、智慧城市、信息安全等综合解决方案。2024年前三季度营收16.74亿元,同比下降54.41%。

发展趋势

1、卫星通信能力持续增强

近年来,我国陆续发射“中星16号”“亚太6D”等高通量卫星,显著提升传输速率与覆盖范围。同时,“鸿雁”“虹云”等低轨星座加速布局,推动构建全球卫星互联网。这些进展不仅改善通信质量,也为偏远地区、海洋等传统盲区提供可靠连接。未来随着航天技术进步,卫星通信能力将进一步跃升。

2、市场需求驱动规模扩张

5G、物联网、智慧城市建设带动卫星通信需求快速增长,尤其在应急通信、航空航海、边远地区接入等场景中不可替代性日益突出。商业航天兴起也为行业注入新动能,更多企业布局卫星互联网服务。预计未来几年我国卫星通信市场将持续高速增长,成为全球重要力量。

3、产业链生态加速完善

我国卫星通信产业链已形成涵盖卫星制造、发射、地面设备、运营服务在内的完整体系。商业航天发展推动专业化分工深化,天地一体化融合进程加快,初步构建起协同发展的产业生态。随着资本与企业持续涌入,产业链将更加成熟,支撑行业可持续发展。