![2025年中国聚硅氧烷行业产业链图谱、产业现状及未来前景分析:国内产能不断扩张,高端产品仍依赖进口补充[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

行业概况

聚有机硅氧烷(简称聚硅氧烷,Polydimethylsiloxane,PDMS)是一类以Si-O键为主链、硅原子连接有机基团的聚合物,商品形态包括硅油、有机硅环体、硅橡胶和硅树脂等,广泛应用于化妆品、医疗器械、工业润滑剂、食品加工及电子设备等领域。历史上曾被称为“硅酮”(Silicone),目前该术语仍见于部分产品目录。在中国,通常将硅烷单体与聚硅氧烷统称为有机硅化合物,并分别称液体为硅油、橡胶态为硅橡胶、树脂态为硅树脂。

产业链结构

聚硅氧烷行业上游主要依赖硅粉和一氯甲烷等原材料;中游由兴发集团、东岳硅材、合盛硅业等企业主导生产;下游则用于制造硅油、硅橡胶、硅树脂等产品,终端应用覆盖电子电器、电力、新能源、建筑、纺织、医疗及交通运输等行业。

供应端

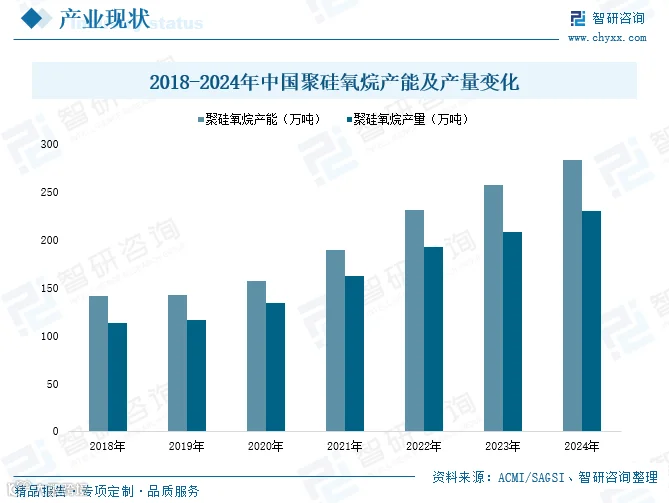

在“双碳”战略推进和能源结构优化背景下,我国新能源、电子、电力等行业快速发展,推动聚硅氧烷产能持续扩张。2024年全国产能达282.2万吨,较2018年的141.5万吨翻倍增长,年均复合增速达12.23%;产量同步攀升至229.5万吨,同比增长10.02%。

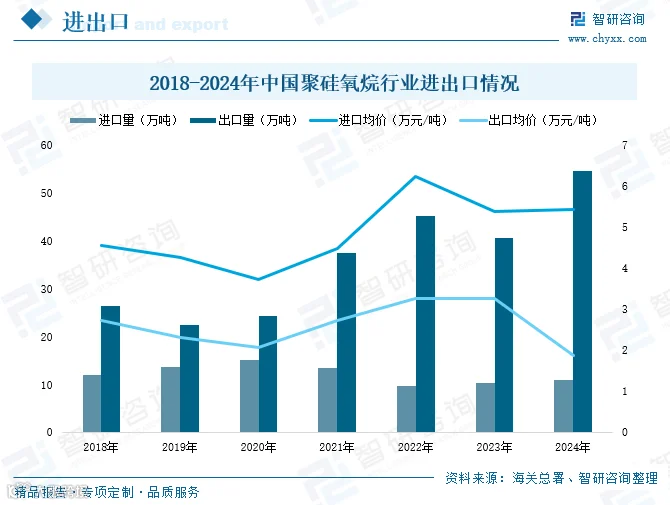

进出口方面,我国自2015年起由净进口转为净出口国,但高端产品仍依赖进口。2024年进口量为10.88万吨,同比增长5.94%;出口量达54.56万吨,同比增长34.26%。值得注意的是,进口均价长期高于出口均价,2024年出口均价已下滑至1.89万元/吨,反映出行业存在高附加值产品供给不足、中低端产能过剩的问题。

消费端

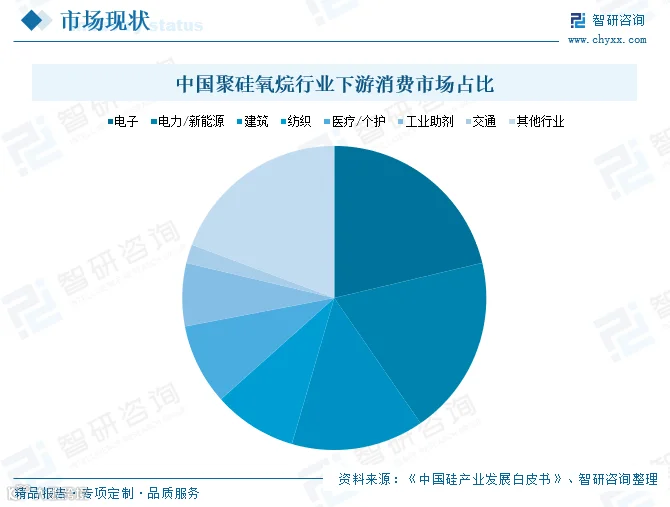

当前我国聚硅氧烷主要用于硅橡胶生产,占比高达70%,是拉动消费的核心领域。终端应用中,电子(21.3%)、电力/新能源(19.1%)、建筑(14.1%)和纺织(8.9%)为主要消费行业。其中,传统领域如建筑、纺织需求占比逐年下降,而电子、新能源等领域需求持续上升。

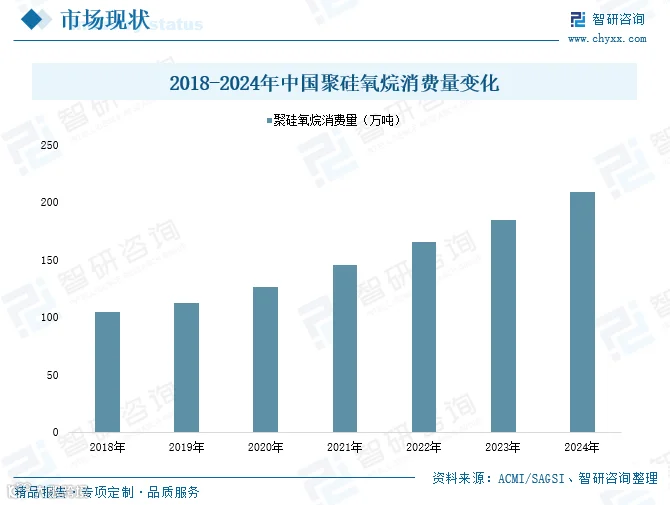

硅橡胶因其耐高低温、抗氧化、抗臭氧和抗紫外线等特性,广泛应用于电子电器、新能源、汽车及医疗领域。随着下游需求增长,2024年国内硅橡胶产量突破250万吨,带动聚硅氧烷消费量超过200万吨。

企业格局

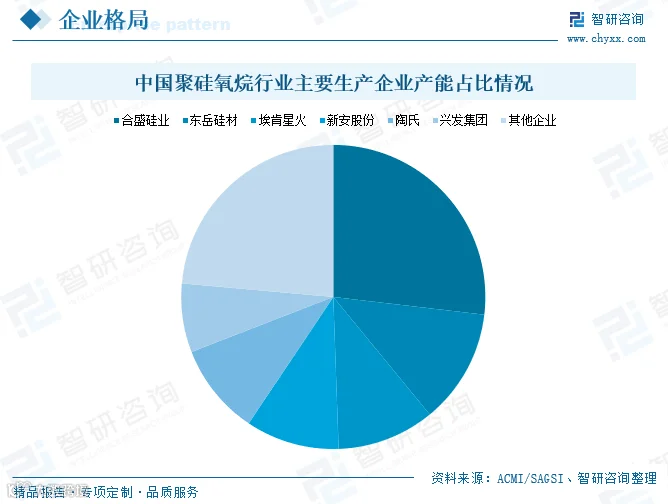

我国聚硅氧烷生产企业数量有限,市场集中度较高,CR6超过75%,呈现“一超多强”的竞争格局。合盛硅业为行业龙头,产能达62.1万吨,产量51.1万吨,居全国首位;东岳硅材紧随其后,产能28.2万吨,产量24.9万吨。此外,埃肯星火、新安股份、陶氏、兴发集团等企业在行业内也具备较强竞争力。

合盛硅业

合盛硅业成立于2005年,2017年在上交所上市,主营工业硅、有机硅及多晶硅等硅基新材料,是我国产业链最完整、规模最大的硅基材料企业之一。截至2024年末,公司拥有工业硅产能122万吨/年、有机硅单体产能173万吨/年,行业龙头地位稳固。2024年及2025年第一季度营业收入分别为266.92亿元和52.28亿元,同比变化0.41%和-3.47%。

东岳硅材

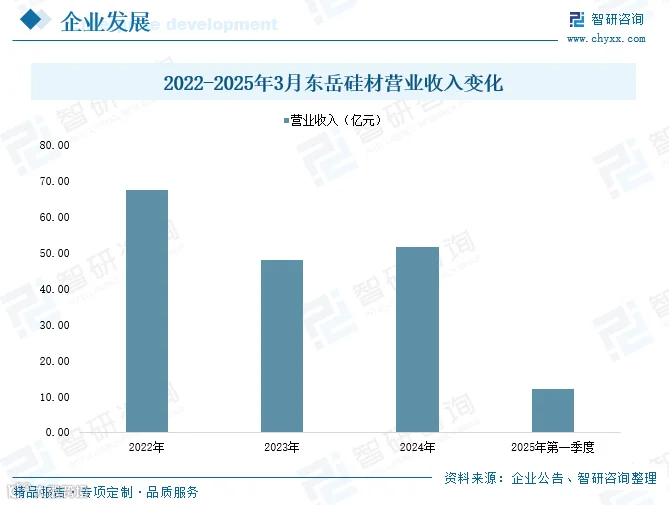

山东东岳有机硅材料股份有限公司成立于2006年,2020年在深交所创业板上市,专注于有机硅材料的研发、生产和销售,具备从金属硅粉到下游深加工产品的全产业链能力,主营硅橡胶、硅油、硅树脂及气相白炭黑等。2024年及2025年第一季度营业收入分别为51.51亿元和12.02亿元,同比增幅7.27%和-15.68%。

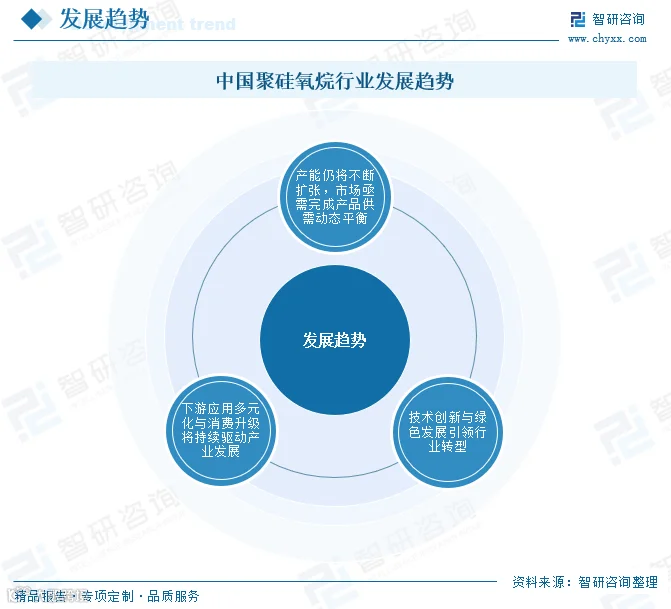

发展趋势

一、产能持续扩张,亟需实现供需动态平衡

我国聚硅氧烷行业正处于快速扩产阶段,新增产能主要来自龙头企业扩能及多晶硅企业跨界布局。尽管出口回升得益于全球产能转移和政策支持,但中低端产品过剩、高端产品依赖进口的结构性矛盾突出,未来需通过技术创新优化产品结构,推动供需平衡。

二、下游应用多元化与消费升级驱动产业发展

硅橡胶仍是核心消费领域,占总消费量约70%。新能源、电子电器、医疗等新兴领域对高性能材料需求旺盛,如光伏封装胶、新能源汽车密封件等。消费升级带动特种硅油、高性能硅橡胶等高端产品渗透率提升,细分市场迎来快速增长期,企业需加快差异化布局,加速进口替代。

三、技术创新与绿色发展引领行业转型

行业正向高端化、精细化方向升级,企业加大研发投入,开发满足航空航天、电子信息等领域需求的高性能产品。同时,在环保政策驱动下,低VOC、环保型有机硅产品需求上升。生物催化聚合、复合加工工艺等绿色技术将助力节能减排和性能提升,构建绿色供应链成为应对国际竞争的关键。