![2025年中国光声成像系统行业产业链、市场规模及前景研判:技术进步和应用领域不断扩大,光声成像系统需求将持续增加[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

光声成像系统行业概述

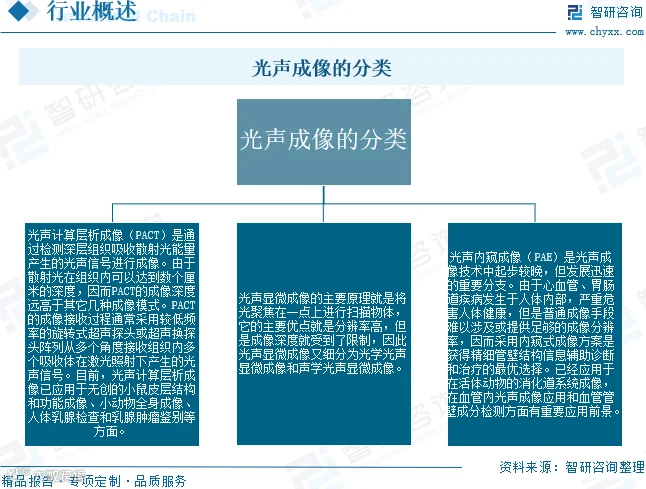

光声成像是近年来发展起来的一种非入侵式、非电离式的新型生物医学成像技术,基于光声效应,利用脉冲激光照射生物组织产生超声信号,实现高分辨率与高对比度的成像。该技术融合了光学成像在分子信息获取方面的优势与声学成像对深层组织的分辨能力,具有重要的科研与临床应用潜力。根据系统结构与成像特性的差异,光声成像主要分为光声计算层析成像、光声显微成像和光声内窥成像三类。

光声成像系统行业产业链

行业上游主要包括脉冲激光器、压电材料、光学探测器及传感器等核心元器件,供应充足且来源广泛。随着我国实验室及临床研究需求上升,光声成像系统下游主要应用于生物医疗与科学研究领域。未来,伴随技术进步,其应用场景有望进一步拓展。

光声成像系统行业发展现状

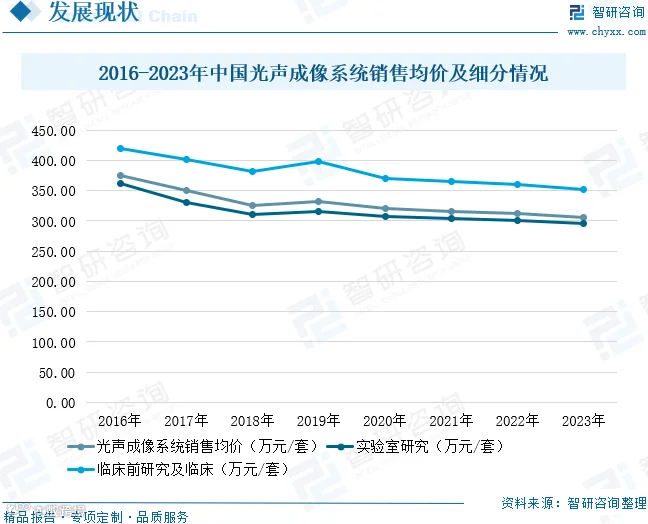

目前,我国光声成像系统采购以招标为主,市场主要由外资厂商主导。2023年全国需求总量约52套,其中实验室研究领域占42套(80.77%),临床前及临床领域占10套(19.23%)。市场规模达1.5925亿元,实验室研究占比77.93%(1.2411亿元),临床相关领域占比22.07%(3514万元)。

受生命科学发展和医疗诊断需求提升推动,传统影像设备难以满足实际需要,光声成像技术因其高分辨率与功能成像优势,在肿瘤、皮肤、血管等领域的研究持续深入。尽管全球尚无成熟临床产品,多数设备仍处于实验室或临床前期阶段,但中国市场对技术认知不断提升,科研需求成为主要驱动力。

从价格看,2023年实验室用系统均价为295.5万元/套,临床前及临床用途因性能要求更高,均价达351.4万元/套,整体平均售价约为306.25万元/套。

光声成像系统行业企业格局和重点企业分析

企业格局

当前,国外企业在技术、品牌与服务方面占据主导地位,占据国内大部分市场份额。国内企业凭借自主研发能力提升和性价比优势,逐步扩大市场影响力。主要参与者包括广州瑞达医疗器械有限公司、英诺激光科技股份有限公司、深圳迈瑞生物医疗电子股份有限公司、武汉和视光声科技有限公司、广州云星科学仪器有限公司以及Endra公司等。

重点企业

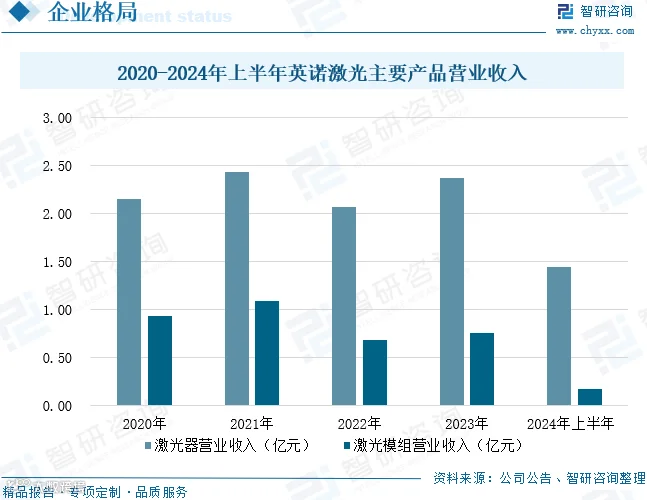

英诺激光科技股份有限公司是国内最早从事DPSS固体激光器和超短脉冲激光器研发与产业化的厂商之一,具备纳秒至飞秒级微加工激光器核心技术,是全球少数实现工业深紫外纳秒激光器批量供应的企业。其产品广泛应用于芯片制造、消费电子、光伏及Micro LED等领域,并在高值医疗器械制造与光声显微镜领域实现突破,成像精度与速度达到国际领先水平。2024年上半年,公司激光器业务收入同比增长48.45%至1.44亿元,激光模组收入同比增长13.33%至0.17亿元。

深圳迈瑞生物医疗电子股份有限公司专注于医疗器械的研发、制造与服务,产品覆盖生命信息与支持、体外诊断和医学影像三大领域,拥有业内最全的产品线。公司坚持技术创新与临床需求结合,提供安全高效的“一站式”解决方案。2024年上半年,医学影像类产品营收达42.74亿元,同比增长15.48%。

光声成像系统行业发展趋势

技术创新与系统优化

未来光声成像系统的进步将依赖于光源、探测器与信号处理算法的持续升级,有望提升成像速度、分辨率与深度,降低噪声,增强图像对比度。同时,新型探针与成像技术的研发将推动系统性能突破。

临床应用拓展

随着临床数据积累和试验推进,光声成像有望在早期癌症筛查、血管病变评估、药物疗效监测等方面发挥关键作用。结合其他影像技术实现多模态融合,可为临床诊疗提供更全面的信息支持。

标准化与规范化

为提升诊断一致性与可信度,行业将加快制定统一标准与操作规范,促进技术普及与跨平台协作,并推动与其他医疗影像系统的集成发展。

商业化进程加速

随着技术成熟与市场需求增长,生产成本有望下降,市场推广力度加大,推动设备在医疗机构中的广泛应用。政府政策支持与审批流程优化也将助力产业化进程提速。