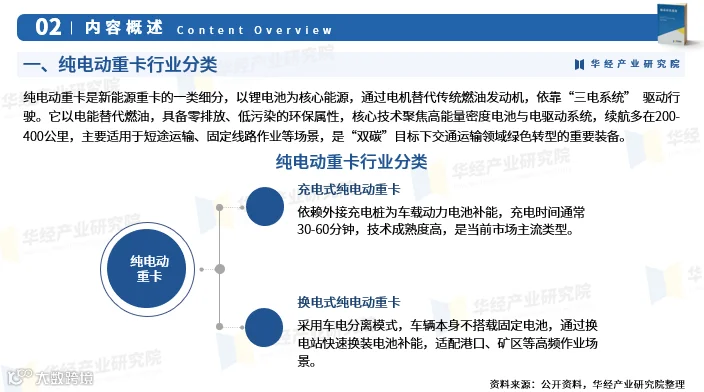

纯电动重卡是以锂电池为能源、通过电机驱动的新能源重卡,依托“三电系统”(电池、电控、电机)实现零排放、低污染运行,具备高环保属性。其核心技术集中于高能量密度电池与高效电驱动系统,续航普遍在200-400公里之间,主要适用于短途运输、固定线路及工程作业等场景,是交通领域落实“双碳”目标的重要装备。

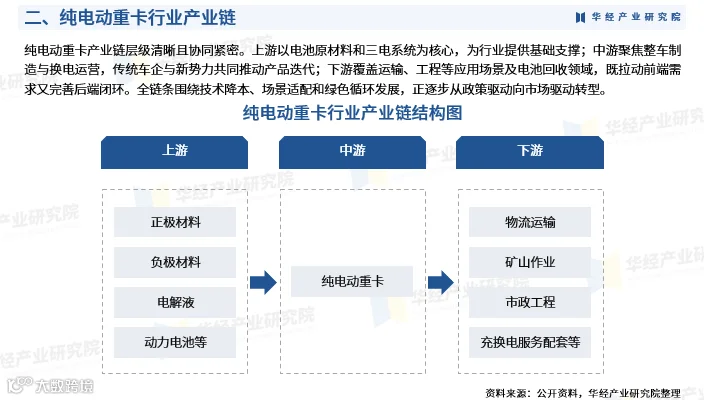

产业链结构清晰,协同紧密。上游聚焦电池原材料与三电系统,提供核心支撑;中游涵盖整车制造与换电运营,传统车企与新势力共同推动产品迭代;下游覆盖物流、工程应用及电池回收,形成需求拉动与闭环管理。全产业链正由政策驱动向市场驱动加速转型,围绕技术降本、场景适配与绿色循环持续发展。

2024年中国纯电动重卡销量达7.98万辆,同比增长超140%,创下年度新高,占全球销量近90%,稳居全球市场主导地位。行业渗透率稳步提升,展现出政策与市场双轮驱动的强劲势头。

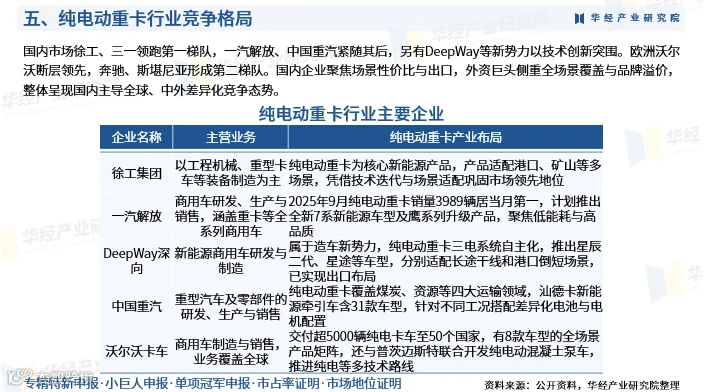

国内市场呈现徐工、三一领跑第一梯队,一汽解放、中国重汽紧随其后的格局,DeepWay等新势力凭借技术创新加速突围。欧洲市场以沃尔沃领先,奔驰、斯堪尼亚构成第二梯队。国内企业侧重性价比与出口拓展,外资品牌聚焦全场景布局与品牌溢价,整体形成中国主导、差异化竞争的全球格局。

研究报告概述

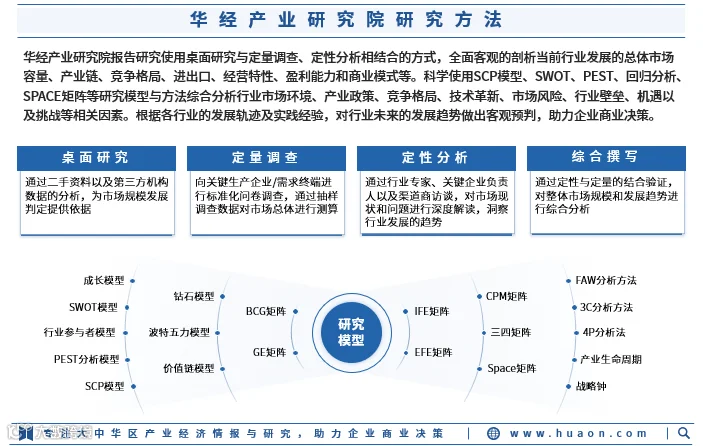

华经产业研究院研究团队采用桌面研究与定量、定性分析相结合的方法,全面剖析纯电动重卡行业的市场容量、产业链结构、经营特征、盈利模式及商业模式。综合运用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等工具,系统评估行业环境、政策导向、竞争格局、技术演进、风险因素、壁垒条件及发展机遇。

基于行业发展轨迹与实践,《2026-2032年中国纯电动重卡行业市场全景分析及投资价值预测报告》深入分析行业现状、竞争格局与重点企业运营情况,并对未来发展趋势作出专业预判,为企业、科研机构及投资方的战略规划、投资决策和产业研究提供权威参考。

报告数据来源涵盖一手与二手资料,研究过程严格执行数据清洗、加工与分析内控体系,确保研究成果的科学性与可靠性。

报告目录

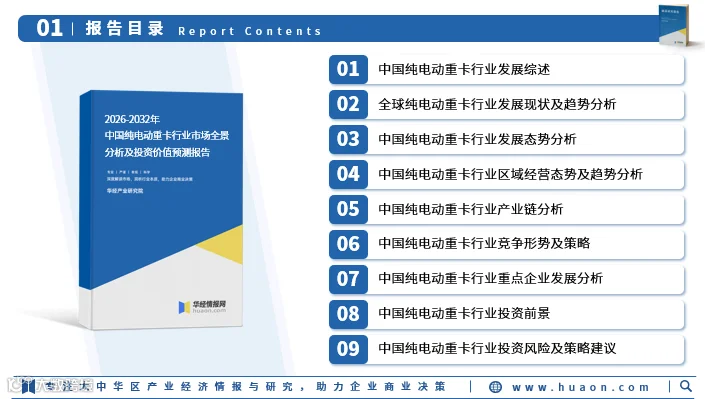

第1章 中国纯电动重卡行业发展综述

1.1 行业定义及分类

1.2 主要商业模式

1.3 行业特性及国民经济地位

1.4 政治法律环境分析

1.5 经济环境分析

1.6 技术环境分析

第2章 全球纯电动重卡行业发展现状及趋势

2.1 全球市场规模与结构

2.2 主要区域发展状况(欧盟、北美、亚太)

2.3 2026-2032年发展前景预测

第3章 中国纯电动重卡行业发展态势

3.1 发展现状与特点

3.2 市场规模与区域分布

3.3 企业格局与供需分析

第4章 中国纯电动重卡行业区域发展分析

4.1 华北地区

4.2 东北地区

4.3 华东地区

4.4 华中地区

4.5 华南地区

4.6 西南地区

4.7 西北地区

第5章 2025年中国纯电动重卡产业链分析

5.1 产业链结构

5.2 上游原材料发展现状与趋势

5.3 下游应用场景分析与预测

第6章 行业竞争形势与策略

6.1 竞争结构与集中度分析

6.2 SWOT分析

6.3 市场竞争策略

第7章 重点企业分析

7.1 三一集团

7.2 汉马科技

7.3 中国重汽

第8章 2026-2032年投资前景展望

8.1 投资规模与机会

8.2 市场前景与趋势预测

8.3 供需与市场规模预测

第9章 投资风险与策略建议

9.1 政策、经济、技术、市场竞争等风险

9.2 投资价值评估

9.3 发展策略与投资方向建议