导读

近年来,随着跨境贸易与服务的快速发展,外卡收单行业呈现新态势。外籍人士来华消费增多,越来越多中国商户为满足海外消费者需求,逐步支持国际信用卡支付。截至2023年11月,上海外卡POS机超3.6万台,8000多台ATM支持外卡直接取现人民币。在境内支付市场竞争激烈背景下,除银行和国际卡组织外,第三方支付机构也加速布局外卡收单业务,推动其持续创新。

外卡收单市场主要呈现以下特征:

- 交易规模持续增长:据人民银行浙江省分行统计,2023年国庆期间杭州亚运会期间外卡交易接近4万笔,使用场景不断拓展带动交易量逐年上升。

- 支付方式多元化:除传统POS刷卡外,线上支付、手机APP绑定外卡等移动支付方式日益普及。

- 风控合规要求提升:国际卡组织监管趋严,收单机构对商户准入标准提高,对欺诈率、拒付率等指标控制更严格,行业准入门槛逐步抬升。

外卡收单相关名词解释

外卡收单

指收单机构通过国际信用卡组织,协助境内商户受理境外发行的国际信用卡并完成清结算的过程。

国际信用卡

由境外发卡行向信用合格用户发行的可透支信用工具,通常带有VISA、Mastercard等国际卡组织标识。

六大卡组织

全球主要国际卡组织包括:VISA、万事达(Mastercard)、美国运通(American Express)、JCB、大莱卡(Diners Club)和Discover。中国境内外卡收单业务主要来自这六家机构。

单信息与双信息模式

双信息模式需在交易完成后上传请款文件至卡组织方可结算资金,常见于国际卡组织;单信息模式则无需额外上传,系统自动完成结算,多用于国内卡组织。

EDC & DCC

EDC(Electronic Data Capture)为最常见的收单模式,汇率转换由卡组织完成,商户以本地货币(如人民币)入账。

DCC(Dynamic Currency Conversion)为动态货币转换服务,由商户或收单行将交易金额实时换算为持卡人账户币种,差额汇率收益归商户或收单方所有。

欺诈类型

国际卡组织定义的主要欺诈行为包括:

- 伪卡交易:复制或伪造真实卡片信息进行非法交易。

- 失窃卡交易:使用被盗或遗失卡片,在挂失前完成未经授权的消费。

- 未授权交易:未经持卡人同意的交易,可能涉及信息盗用或误导授权。

- 商户欺诈:商户参与虚假交易、退款造假等行为。

- 网络欺诈:通过钓鱼网站、恶意软件等方式获取卡信息实施诈骗。

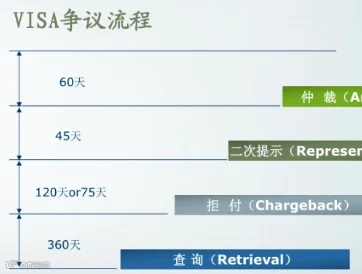

拒付(Chargeback)

持卡人在规定期限内(Visa为120天,其他一般为180天)对争议交易发起拒付。分为欺诈类与贸易纠纷类,后者可通过提交证据申诉。

3DS(3D Secure)

一种增强型安全验证技术,用于在线交易身份核验。触发后跳转至发卡行页面,需输入密码、短信验证码或生物识别信息。Mastercard称“SecureCode”,VISA称“Verified by Visa”。

仲裁与预仲裁

拒付处理流程的最终环节。经历再请款、二次拒付后,双方可申请卡组织介入,通过预仲裁和仲裁作出最终裁决。

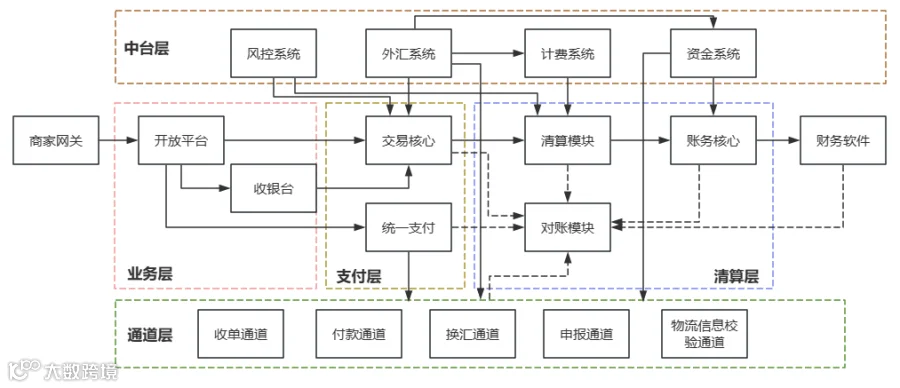

外卡收单体系的业务架构

第三方支付机构开展外卡收单需构建完整的跨境支付业务体系,与国内支付存在显著差异。整体架构如下图所示:

主要差异体现在以下模块:

外汇相关模块

因涉及跨境结算,需具备汇率查询、换汇能力,并接入外汇通道完成资金兑换。该系统与统一支付、计费、资金管理等模块紧密关联。

申报功能模块

受外汇管制影响,境外资金入境须通过具备资质的机构进行国际收支申报。支付机构需持有跨境人民币或外汇牌照,或与持牌机构合作。申报由资金管理系统触发,通过审核后资金进入境内备付金账户。

物流信息模块

针对跨境货物贸易场景,部分机构要求商户上传物流信息作为结算前提,防范洗钱及虚假交易风险。物流信息验证结果直接影响账户可用余额。

资金归集与调拨模块

由于境内外账户资金流动不同步(如境外结算慢、境内结算快),需建立资金调拨系统实现自动划拨。该系统与外汇、账务、运营后台联动,确保资金高效周转。

其他关键模块

风控系统在外卡收单中尤为关键,涵盖事前商户准入、事中交易拦截(含3DS策略)、事后拒付处理全流程。与交易核心、清算模块深度集成,实现风险交易拦截与结算管控。

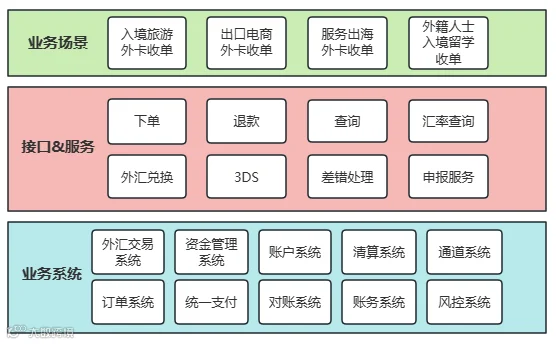

外卡收单体系的产品架构

第三方支付机构外卡收单产品架构可分为三层:

业务系统层

包含订单、统一支付、清算、账户、账务、对账等基础模块,以及外汇系统、资金管理系统、风控系统等跨境专属模块。

接口与服务层

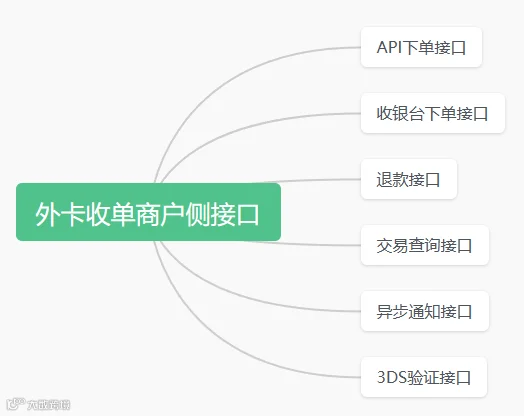

将底层能力封装为对外服务接口,包括支付下单、退款、交易查询、3DS验证等交易类API,以及汇率查询、外汇兑换、差错处理、申报服务等后端支持能力。

业务场景层

支持多种应用场景:线下POS刷卡(外籍游客消费)、线上电商(国内商家出海)、虚拟商品销售(APP订阅服务)、外籍人士留学缴费等。

外卡收单体系信息流与资金流

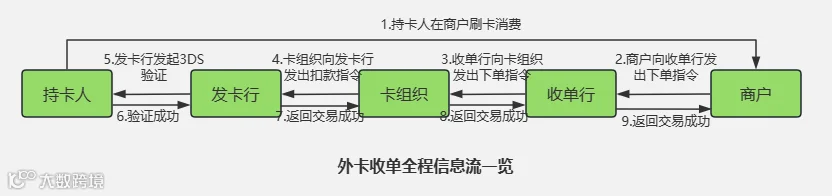

以外卡POS线下交易为例,假设由境外卡组织清算,资金最终结算至商户境内账户:

信息流流程

- 持卡人刷卡,商户将交易信息发送至收单行网关;

- 收单行进行交易校验与风控审核;

- 调用卡组织API,转发至发卡行;

- 如触发3DS,由发卡行验证持卡人身份;

- 验证通过后,交易结果逐级返回至商户端,信息流完成。

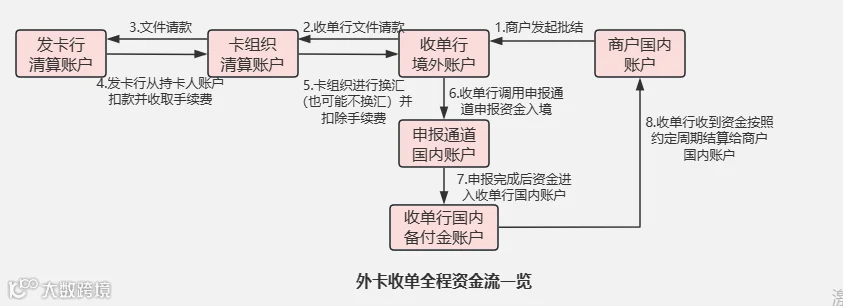

资金流流程

- 商户日终批结,上传交易明细至收单行;

- 收单行核对后向卡组织发起请款(多数为双信息模式);

- 卡组织处理请款文件并清算,从发卡行账户扣款并换汇;

- 款项划至收单行境外账户;

- 收单行通过申报通道将资金入境,进入境内备付金账户;

- 商户平台通知入账,商户可提现;

- 收单机构收到发票后,按约定周期结算至商户银行账户。

实际操作中可能存在垫资、资金不入境等情况。此外,清算路径可选择国际卡组织或银联通道,原理基本一致。

外卡收单实战案例分析

某第三方支付机构拟拓展线上外卡收单业务,但无卡组织会员资格,计划通过收单行作为通道,采用大商户模式接入,资金T+7美元结算至机构境外账户,机构再T+10结算给商户。

该机构已具备外汇系统、资金管理系统及申报通道能力。

整体分析

信息流与资金流结构与前述模型一致,区别在于增加支付机构作为中间结算方。换汇与申报由该机构自行完成。

需新增或改造的功能模块

1. 新增外卡收单商户平台

因原有平台不适用,需独立建设新平台,包含首页、交易管理、账单管理、资金管理、物流管理、差错管理、设置管理等功能。

平台首页示意图:

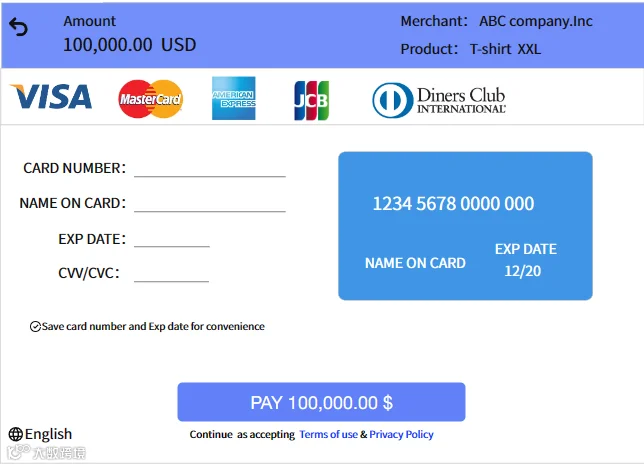

2. 新增收银台与API接口

支持API对接与收银台两种模式:

收银台需支持卡号、有效期、CVV2输入及3DS跳转验证。API接口提供更多参数支持,如商品信息、设备环境数据等。

3. 支付机构内部运营平台升级

新增功能包括:商户入网审核、配置管理、提现绑卡审核、交易查询、资金变动查询、保证金管理、风控规则设置、人工风控审核、对账管理、差错处理等。

4. 接入收单行API

需对接收单行的下单、退款、查询、3DS等核心接口。

5. 账户体系与入账规则

为商户设立三类账户:

账户类型 |

费用场景 |

收支方向 |

入账规则 |

待结算余额 |

订单支付 |

收入 |

支付成功后,入账金额 = 支付金额 - 手续费 - 循环保证金;实时更新 |

订单退款 |

支出 |

未结算订单退款时减少余额,失败则返还 |

|

订单结算 |

支出 |

T+10上午批量转移至可用余额 |

|

冻结 |

支出 |

风控审核冻结交易,相应减少待结算余额 |

|

解冻 |

收入 |

解冻交易后恢复待结算余额 |

|

可用余额 |

订单结算 |

收入 |

待结算余额批量转入 |

订单退款 |

支出 |

已结算订单退款时减少可用余额 |

|

提现 |

支出 |

提现时立即扣减,失败则返还 |

|

拒付扣款 |

支出 |

按拒付金额+手续费扣除可用余额 |

|

拒付撤销/申诉成功 |

收入 |

相应金额返还至可用余额 |

|

循环保证金退还 |

收入 |

超过收取周期后一次性退还至可用余额 |

|

冻结余额 |

订单冻结 |

收入 |

冻结交易金额计入冻结账户 |

订单解冻 |

支出 |

解冻后减少冻结账户余额 |

|

保证金充值 |

收入 |

固定模式:线下转账充值;循环模式:按比例从订单中扣除并计入 |

|

保证金释放 |

支出 |

固定模式:线下退还;循环模式:周期结束后退还至可用余额 |

|

保证金调整 |

支出 |

运营手动扣除,余额减少 |

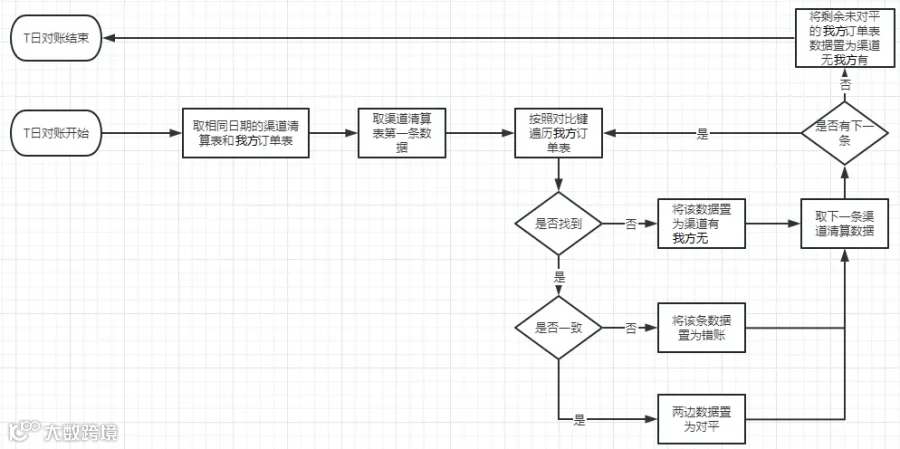

6. 交易与资金对账

重点为支付机构与收单行之间的对账,包括交易对账与资金对账。流程如下: