香港保险分红被查税?别慌,先搞清这三点

近期关于“CRS查税”“香港保险分红需补税”的消息在社交平台广泛传播,引发不少投保人担忧。事实上,当前内地对香港保险分红尚未明确征税规则,但未来监管趋严是大势所趋。以下是关键信息梳理。

目前暂不征税,但非永久免税

内地个人所得税法并未将保险分红列为应税项目,因此目前无需主动申报缴纳个税。这一状态属于政策空白下的“暂未征税”,而非法律意义上的“免税”。

由于保险分红既不属于利息收入,也不等同于股息红利,在税务定性上存在模糊地带,导致实际执行中难以征税。已有税务律师成功协助客户应对地方税务局的征税尝试,最终未予征收。

但需注意地域差异:上海采取提取时核查机制,南京曾有要求按20%税率补税案例,相关诉讼仍在进行中,表明各地执行口径不一。

未来征税可能性高,合规准备要趁早

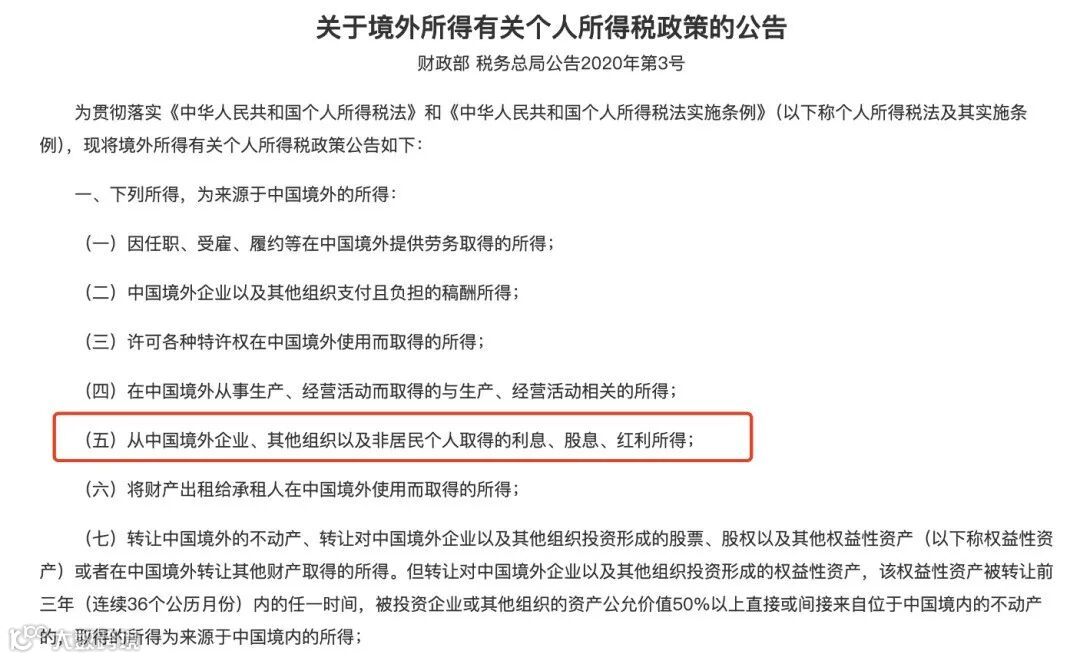

随着CRS(共同申报准则)持续推进,海外金融账户信息已实现跨境交换,税务机关掌握香港保单信息的能力大幅提升。虽然现阶段缺乏配套征税细则,但监管基础已经建立。

国家税务总局已释放信号,正在研究将储蓄型保险收益归入“利息所得”范畴征税。部分地区已有实践探索,例如上海曾将香港保险分红视作利息收入并要求补缴20%个税,虽非全国统一政策,但具有警示意义。

须明确区分“暂免”与“免税”。如同银行存款利息目前暂免个税,未来政策调整可能恢复征税。若保险分红被纳入类似管理,也将面临同样风险。

中高净值人群应对策略

认清定位:保险不是避税工具

香港保险的核心价值在于资产配置多元化、货币风险分散及身故赔偿金的免税传承功能,而非规避个人所得税。将其视为避税手段存在重大误解。

五项实操建议

- 杜绝隐匿资产思维:CRS下海外资产透明化已成定局,合规持有才是长久之计。

- 优选保险类型:纯保障型寿险现金价值低,身故赔付明确免税;储蓄型、年金型产品因涉及分红提取,更易受税务关注,需重点规划。

- 灵活安排提取时机:避开高收入年份领取分红,可降低整体税负压力,利用复利效应延长增值周期。

- 优化身份与架构设计:取得香港税务居民身份后,可能享受更有利的税务待遇;通过离岸公司持有保单需谨慎操作,务必由专业机构设计结构。

- 依赖专业支持:跨境税务规则复杂,涉及两地法律与实务差异,必须委托熟悉内地与香港税制的律师或税务师制定个性化方案。

香港保险作为全球化资产配置的重要工具,具备独特优势,但绝不能误用为逃税通道。理解现行规则边界,提前做好合规规划,方能真正发挥其长期价值。