去年出口大爆发背后:普通人也能复制的“跨国套利”路径

去年我国出口表现强劲,成为拉动GDP增长的重要引擎。其核心逻辑在于:在国内享受低成本生活,同时通过海外市场获取通胀红利。

这一模式启发了越来越多普通人思考——我们是否也能实现类似的“跨国套利”?答案是肯定的,而且已有先行者探索出可行路径。

“渡边太太”的启示:通缩环境下的全球资产配置

上世纪90年代日本泡沫破裂后,进入长期通缩,国内资产回报低迷。一批高学历家庭主妇敏锐转向海外,出售房产并将资金投入海外高通胀市场的金融资产,获得可观收益。因“渡边”为日本常见姓氏,这类群体被《经济学人》称为“渡边太太”,成为全球资产配置的早期典范。

近年来,内地部分高净值人群开始效仿这一策略,借助香港分红储蓄险作为工具,实现全球化资产布局。

香港分红储蓄险为何受青睐?三大优势解析

2023年上半年,香港个人新单保费达1737亿港元,同比增长50.5%,创历史新高,其中内地客户贡献显著。其吸引力主要来自以下三方面:

高预期回报:复利效应显著

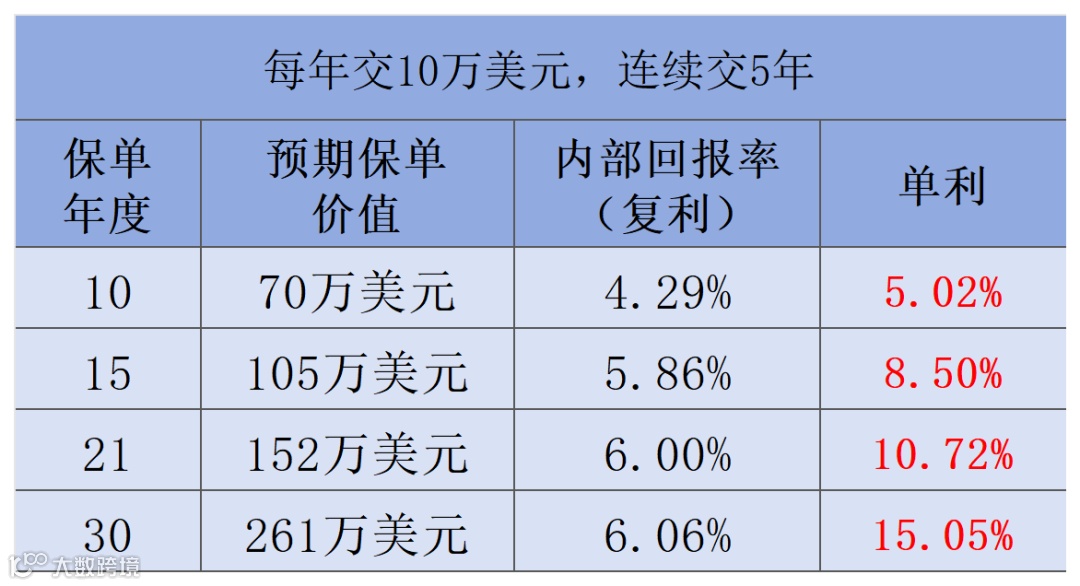

长期预期年化收益率约6%,虽看似不高,但复利积累效果惊人。以每年缴纳10万美元、连续5年为例,第15年保单价值可达105万美元,翻逾两倍;第21年突破152万美元,增幅超三倍,折合单利接近10%。叠加保费折扣,实际收益更具竞争力。

安全性强:法律保障完善

根据香港《保险业条例》,即便保险公司经营异常,保单权益仍由其他机构承接,确保投保人本金与收益不受影响,提供坚实保障。

灵活性高:资金使用便捷

部分产品从第6年起即可提取现金,适用于养老规划、子女教育或应急周转,避免传统保险流动性差的问题。

真实案例:一位52岁人士的养老配置方案

一名52岁人士选择每年缴纳12万美元,连续5年共投入60万美元。自60岁起,每年可领取4万美元(约合28万元人民币)作为补充养老金,持续数十年,有效提升退休生活质量。

在当前国内经济增速放缓、收入增长乏力的背景下,单一市场投资局限性日益凸显。通过香港分红储蓄险实现“左手享受低生活成本,右手获取全球资产收益”的配置模式,正成为普通人突破收入瓶颈、提前锁定长期财务安全的新选择。