学习记录 | 段永平“卖put”投资理念剖析,包你看懂!

作者:张妮

连续更新:第461篇

微信:cqzhangnini

在美股的实操中,我一直不会“卖put”,只会“买call”,不知道你是否和我一样。

可能过段时间当我成为“高手”了,回过头来看现在的自己,觉得太小白。但我还是愿意记录下来此刻的困惑、以及我如何通过学习排疑解惑的,同时也分享给屏幕前的观众。

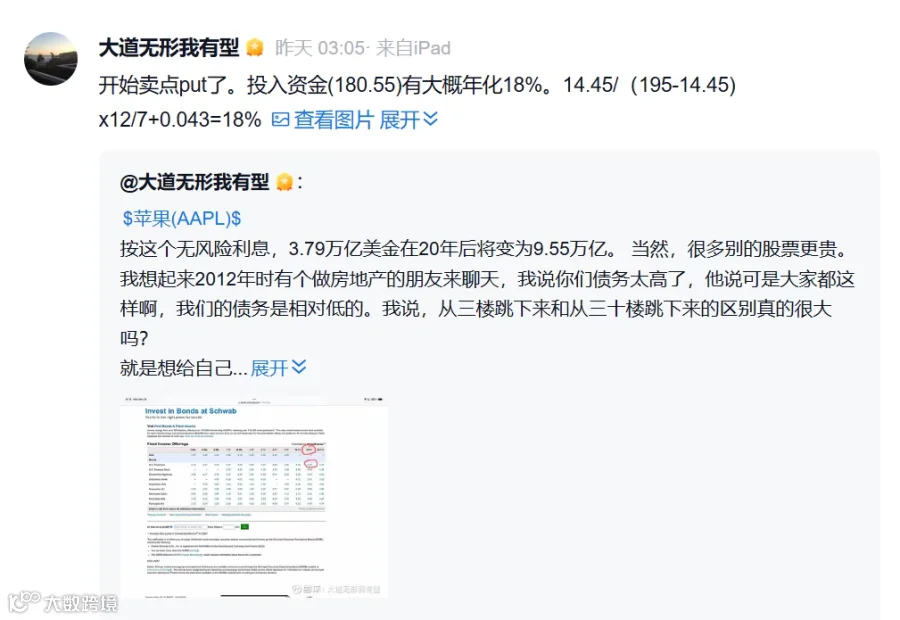

以今年6月16日,段总晒自己的“卖出苹果看跌期权”交易记录,为学习样本。

这一次,他是通过卖出苹果看跌期权的方式来做多苹果。同时,他也在发文中说,这个操作的年化收益率大概可以达到18%。

01

1、基本信息

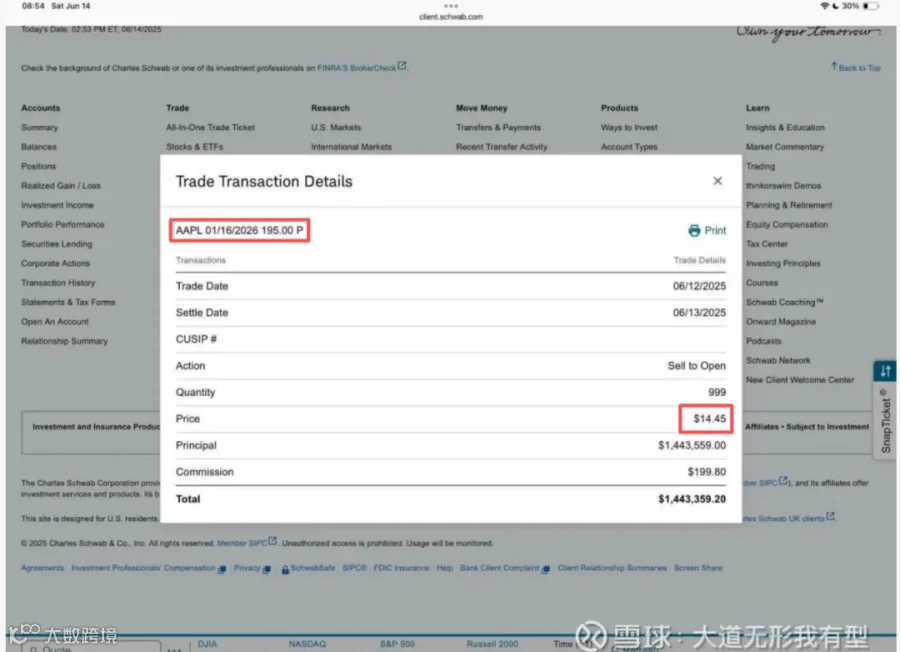

段永平这一次卖出的看跌期权,是到期日在2026年1月16号、期权价195美元的看跌期权,交易价格是每股14.45美元。

他卖出了999手,每手100股。也就是说,他作为看跌期权的卖方,在卖出的当下,立刻就收到了约144万美元的权利金。

① “卖出看跌期权”与“卖东西”不一样。

卖出你拥有的东西,比如卖出股票,前提是你必须先买入并持有股票。操作即为,从持有苹果股票,到卖出苹果股票。这很好理解,你不能把不属于你的东西卖掉。

卖出期权,开仓,前提不需要拥有任何东西,你需要的是保证金。操作即为,你直接“写”出一张新的合约,并把它卖给市场上想买这份“保险”的人。

这就像一家新成立的保险公司,它不需要先持有任何保单,可以直接向客户出售一份新的人寿保险单。卖出看跌期权,你就是那家“保险公司”。

卖出看跌期权(卖Put)的唯一硬性前提是,你的券商账户里有足够的“保证金”。

为什么需要保证金?

因为一旦股价大跌,期权买方要按高价(行权价)把股票卖给你,你必须有钱接盘。保证金就是向券商证明你有履行合约能力的“押金”。

② 看跌期权到底是什么呢?

简单介绍一下看跌期权的机制。

期权,本质上就是一种权利。

对于期权的买方来说,相当于花一笔钱,买下一个你未来可以行使的权利。就拿这个2026年1月16日到期、行权价195美元的苹果期权举例子。

期权的买方,买下这个期权,就相当于买了一个能够以195美元卖出苹果股票的权利。

情况1:如果未来苹果股价出现了下跌,假设跌到了150美元;那这个期权的买方,仍然能够以195美元的价格卖出苹果,也就是说,他可以从中赚到45美元的差价。

情况2:如果未来苹果的股价出现了上涨,没有跌下195美元;那这个期权的买方,也不会去行使这个权利,对他来说也没有任何损失。

所以,对于看跌期权的买方来说,如果未来股价跌到了行权价以下,买方就可以开始获益;而如果未来股价一直很稳定,没有跌到行权价,那买方也不会行使这个权利,不会赚钱,也不会亏钱。

不过呢,这么好的权利自然不是平白无故得到的。买方为了得到这个权利,花出了一笔权利金,才买下了这个期权。而这个权利金,也就是期权的价格,就是14.45美金。

2、期权买方的收益

那段永平的对手方,也就是这个期权的买方,他的收益曲线如何呢?

由于花了14.45美金的权利金,苹果股票必须跌到比行权价低14.45美金以上,期权的买方从整体来看才会开始赚钱。所以,苹果股票需要在180.55美金以下,期权的买方才会开始赚钱,跌的越多赚的越多。

如果股价在180.55美金以上,这个期权的买方就是亏损的。只不过这个亏损也是有限的,最多只会亏完自己的权利金14.45美金。

3、期权买方的收益

也就是段永平在里面的角色。

期权其实是一个零和游戏,买方和卖方的收益加起来是0。

所以,段永平的收益曲线,就是把买方的收益曲线反过来。

只要苹果股价在180.55美金以上,段永平就不会亏钱。(假设苹果股价在180.55美金,段永平用195美金“接盘”,相当于亏损了14.45美金,但因为权利金到手14.45美金,两者打平,不亏不赚。)

如果苹果股价跌到了180.55美金以下,跌多少,卖方就将亏多少。

因为是零和游戏,买方的损失有限,所以卖方的收益也是有限的,卖方的收益最高就锁定在了每股14.45美金。

只要股价维持在行权价195美元以上,卖方就可以获得每股14.45美金的利润。所以,我们站在这个看跌期权的卖方角度来看,只要苹果的股价不跌下195美金,那他就可以一直拿着这14.45美金的权利金。

如果跌到了195美金以下,每多跌一块,收益就少一块,直到跌到180.55美金,达到了这个策略的盈亏平衡点。再往下跌,就开始净亏损了,也就是每多跌一块,就多亏一块钱。

所以,只要苹果股价不跌到180.55美金以下,从整体策略来看,收益就是正的。

4、为什么要“卖出看跌期权”呢?

对于卖出看跌期权的人来说,他们很多是长期看好底层标的。比如,段永平就长期看好苹果。所以,苹果的股价下跌,对他来说是一种买入机会。

虽然卖出的看跌期权被买方行权了,但对于自己来说,这也是一个买入苹果的好价格。

对于长期看好的标的资产,同时又卖出看跌期权的人来说,这个操作是一个横竖都不亏的操作。

如果苹果的股价一直都不跌破行权价,那他就可以把权利金全部都收入囊中;

如果苹果的股价开始下跌,跌破了行权价,甚至跌破了盈亏平衡点,他又刚好可以用低价来抄底苹果,因为自己长期看好这个资产,所以也不亏。

长期来看,苹果的确有非常明显的优势。比方说,它掌握了终端设备,它和用户的距离是几大科技巨头里面最近的。不管用户用什么社交软件或者搜索引擎,都需要通过苹果的终端去访问。

所以,苹果的护城河相对来说比较深。只要手机没有被下一代的硬件设备颠覆,苹果就可以牢牢掌握着用户。

段总长期看好苹果,愿意通过卖put的策略来做多苹果。

5、18%的收益率怎么来的?

段总其实也展示了他的收益率公式:

他的假设是:苹果并不会跌到行权价以下,可以把14.45美金的权利金全部收下的情况。

第一步:对于段永平的资金占用,195−14.45=180.55。

如果苹果股价跌破了期权价,他需要以195美元买入苹果股票,但由于已经收到14.45美金的权利金了,则只需要准备180.55美金就可以了。

第二步:计算权利金与占用资金的比例,14.45/180.55≈8.0005%。

在7个月(2025年6月至2026年1月)的期权期限内,他的收益率约为8%。

第三步:将7个月收益率年化 ,乘以12/7,≈13.71%。

期权权利金部分带来的年化收益率约为13.71%。

第四步:加上无风险利率4.3%,13.71%+4.3%≈18.0%。

所以,如果苹果股价不跌破195美元,这个操作的收益率确实可以达到18%。那如果跌破了,由于段总长期看好苹果,他也愿意用更低的价格,把苹果的股票买下来。

在谈到“卖put”策略时,段永平曾表示:“我卖put的情况,多是在自己喜欢的公司的价钱在不高不低的区间,手里又正好有点闲钱。想着10年后这个价钱也不贵,闲着也是闲着,于是就卖个put,赚个年化十来个百分比的回报。”

从苹果当时的股价表现来看,同去年12月份的股价高点相比,跌幅超20%。

02

我们日常看到段永平最喜欢的操作就是卖Put,巴菲特也卖过不少Put。

1993年4月,巴菲特以每份1.5美元的价钱,卖出300万股可口可乐的看跌期权合约,这个期权的到期日是1993年12月17日。在伯克希尔公司的股东年会上,巴菲特表示,还准备以相似的做法再增加200万股。

1、两全其美的策略

那为什么对于价值投资者来讲,卖put是一个特别好的选择呢?

再复习一遍,卖put,就是交易对手方付给段永平一定的期权费用,从而在约定日期,拥有将股票以约定的价格,卖给段永平的权力。

那么,这就意味着段总温和看好苹果的上涨或认为苹果已触底。

段永平一以贯之的投资原则是价值投资。价值投资看好的公司,并在低价时抄底,是他的策略。

前面详细拆解过逻辑,“卖出put”只有在大跌时会大亏,只要股价不跌破权盈亏平衡点,卖方永远不亏。

价值投资者基于基本面分析,认为某只股票已经进入了“便宜”或“合理”的区间,他们愿意在这个价格买入。但直接买入,可能面临股价长期横盘或小幅下跌的时间成本。卖Put就成了一个“两全其美”的策略。

股价上涨或横盘:

白赚取权利金,这提高了资金利用效率。相当于在“等待买入”的时间里,你的资金还在为你赚钱。

股价小幅下跌:

以事先约定的、心仪的“低价” 成功接货,完成建仓。因为有权利金收入,还相当于进一步降低了你的持股成本。

这个策略完美契合了价值投资“只买便宜货,不追高”的核心纪律。它本质上是一个“带收益的限价买单”。段永平和巴菲特卖Put,是因为他们本来就打算在那个价格买入,现在有人(买Put的人)还付钱请他们下这个买单。

对比一下买Call,看看有什么不同。

买call,即买入看涨期权,是指投资者支付一笔权利金,获得在约定日期或之前、以约定价格、买入标的股票的权利。

买Call的投资者,肯定是强烈看好股价将在短期内大幅上涨,通常抱有更激进、更偏向投机的观点。他们预期股价不仅会上涨,而且会快速、大幅度地突破某个价位。

那么,会出现两种主要结果:

股价大幅上涨(超过行权价+权利金):获得高额利润。

由于初始投入权利金的钱,远低于直接买股票,买Call具有极高的杠杆效应,收益率可以非常惊人。

股价未达预期(横盘、小幅上涨或下跌):最大亏损就是损失全部的权利金。

期权会随时间推移而价值衰减,如果股价在到期日前未能如期大涨,买Call的投资者将面临“看对了方向却亏了钱”的窘境。

这个策略的本质是“高杠杆的赌大涨”,用确定的小额亏损(权利金)风险,去博取理论上无限的收益。

那为什么价值投资者偏爱卖Put而非买Call呢?

打个不恰当的比方,

卖put,就好比房产商开立一个“有偿接货”的订单,收定金承诺以200万接盘你的房子。如果房价没跌,他白赚定金;如果跌了,他按200万买入,但他本来就认为这房子值250万。

买call,就好比花2块钱购买一张“大涨彩票”,赌某个数字会中头奖。不中,损失2块钱;中了,赢得百万,但中奖概率很低。

买Call,与价值投资的基本理念相悖。

价值投资者通常避免使用高杠杆,也承认自己无法预测短期股价的暴涨。买Call,需要精准的时机判断,并支付“时间价值”这种不确定的成本,更像是投机而非投资。对价值投资者来说,如果真那么看好一家公司,直接买入并持有股票是更简单、更稳妥的方式。

而卖Put,是价值投资者投资哲学的天然延伸。它是在股价进入其认可的价值区间后,一个“增强收益、限定买入价格”的保守型策略。他们不惧怕股价下跌,因为可以更便宜地买入,怕的是买贵了。卖Put恰恰解决了这个问题。

卖出put,涨则赚权利金,跌则低价建仓。而这其中,期权工具的应用,既降低了风险水平,也是高年化收益的来源。#美股 #美股期权 #段永平 #卖put #资产配置 #跨境资产配置

如果你对跨境资产配置、美股、美债、港险等投资感兴趣,可以添加我微信一对一交流。

个人咨询

我是张妮,211院校计算机本科,前阿里巴巴15年渠道管理专家,带你顺利转型,实现职场蜕变。

如果你认真考虑要试试做独立理财顾问,兼职或者全职均可,欢迎加我微信咨询:cqzhangnini。

如果你认真考虑家庭资产配置,也欢迎加我微信咨询:cqzhangnini。

请点赞、在看、转发为我加油!