一、马来西亚《2025 CCUS法案》解析:立法框架与战略定位

(一)法案核心内容与执行机制

马来西亚于2025年正式通过《碳捕集、利用与封存(CCUS)法案》,标志着其气候治理与绿色经济转型迈入新阶段。法案核心包括:

1. 机构设置:成立国家级CCUS专门机构,统筹碳捕集、运输及封存的全流程监管,并设立附属技术机构提供政策建议,强化政府主导的碳管理和跨部门协作能力。

2. 区域管理:法案适用范围限定于马来西亚半岛及联邦直辖区纳闽,重点聚焦陆上与海上碳封存项目的许可发放与监管,确保技术实施与生态安全的平衡。

3. 政策工具:通过立法明确碳封存项目的融资机制、技术标准及国际合作框架,例如与日本、韩国等签署跨境碳运输协议,推动区域碳市场联动。这种“立法先行”的模式,为马来西亚吸引国际资本和技术奠定了基础。

(二)战略定位与经济目标

马来西亚将CCUS技术定位为“经济增长新引擎”,其深层逻辑在于通过技术升级实现产业价值链重构。计划通过以下路径实现双重目标:

1. 减排承诺:法案旨在助力2030年碳排放量减少10%,并依托CCUS技术推动天然气、钢铁等传统高碳产业低碳化。

2. 资本吸引力:结合2025年国家预算中针对CCUS的税收减免政策(如所得税豁免、投资补贴),吸引企业参与CCUS项目,根据Wood Mackenzie数据,全球CCUS项目平均成本为58美元/吨CO₂,而马来西亚通过规模化枢纽建设,预计将单位成本降低至40美元以下,从而提升国际竞争力。

这种“减排+创收”的双重目标,将推动马来西亚从传统能源出口国向低碳技术输出国转型。预计到2030年吸引超100亿美元资本投入,打造东南亚CCUS技术枢纽。

二、CCUS技术解析:重塑马来西亚能源格局

(一)技术原理与应用场景

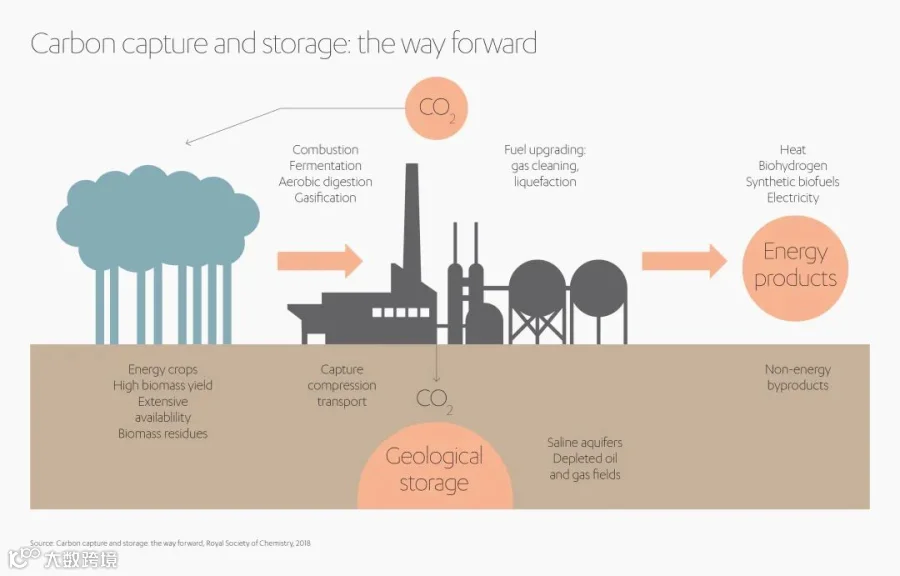

CCUS技术的核心在于全链条管理二氧化碳:捕集(从工业排放或空气中分离CO₂)、运输(通过管道、船舶等)、利用(转化为燃料或建材)及封存(注入地质层)。例如,燃烧后捕集技术通过胺类溶液吸收CO₂,是目前应用最广泛的商业化方案,但其成本高达40美元/吨CO₂。而新兴的固体吸附剂(如CaO基材料和生物炭)因成本低(16-44美元/吨CO₂)和高温适应性,成为马来西亚天然气产业升级的关键技术。

马来西亚的能源转型路径具有鲜明特点:

1. 天然气清洁化:利用近海天然气田基础设施封存CO₂,同步开发“蓝氢”生产。例如,马来西亚国家石油公司(Petronas)计划将传统气田改造为碳封存中心,预计2030年封存量达500万吨/年。

2. 工业脱碳协同:钢铁和水泥行业通过CCUS技术降低碳强度,结合2026年碳税政策(50马币/吨CO₂),倒逼企业技术升级。柔佛州的“零碳工业园”试点项目即采用“CCUS+可再生能源”模式,目标是将园区碳排放强度降低40%。

(二)技术挑战与创新方向

尽管前景广阔,马来西亚的CCUS发展仍面临瓶颈:

1. 成本与规模化难题:全球CCUS项目平均成本是碳价的2倍以上,马来西亚需通过AI技术优化流程。例如,英伟达的FNO架构可将碳封存模拟速度提升70万倍,帮助工程师快速选择最佳封存点位,降低前期投资风险。

2. 材料创新需求:生物炭等低成本吸附剂虽具潜力,但其稳定性和长期循环性能尚未验证。马来西亚正与中美研究机构合作开发改性生物炭,通过引入氮功能团提升CO₂吸附能力。

三、中国新能源车企的马来西亚机遇与挑战

(一)机遇:政策红利与市场扩容

马来西亚CCUS基建的推进,将直接带动电动交通、智能电网等配套产业需求。例如:

1. 充电网络扩张:比亚迪与本地企业合作建设“光储充一体化”充电站,利用CCUS技术中和充电过程中的碳排放,已在吉隆坡部署20座站点,单站日均服务车辆超200台。

2. 税收优惠驱动:柔佛州“森林城市”经济特区对新能源汽车企业提供5年所得税减免,广汽埃安借此设立区域总部,2024年销量同比激增120%,主力车型AION Y售价较日系竞品低10%。

(二)挑战:本土化壁垒与竞争加剧

1. 技术标准差异:马来西亚要求电池材料需通过CCUS碳足迹认证,宁德时代因未及时适配本地标准,初期市场份额被LG新能源抢占。后者通过联合Petronas开发“低碳电池回收链”,2024年市占率达35%。

2. 供应链成本压力:蔚来汽车因依赖进口零部件,受马来西亚2025年非必需品消费税上调影响,整车成本上升10%,导致ES6车型交付推迟3个月,错失市场份额。

(三)破局策略:技术协同与本地化深耕

1. 技术融合创新:吉利汽车与UMW集团共建循环经济园区,将电池回收与CCUS封存结合,每块电池的碳足迹降低30%,同时获得政府“绿色技术补贴”。

2. 全产业链布局:长城汽车投资5亿美元在槟城建设新能源工厂,本地化采购比例达70%,并引入AI质检系统提升良品率,2024年哈弗H6插混版成本降低12%,成为销量冠军。

四、中国新能源车企的竞争优势与战略价值

(一)技术领先与成本控制

1. 电池技术优势:中国占据全球60%的锂电池产能,比亚迪刀片电池通过48小时高温耐受测试,完美适配马来西亚热带气候,故障率较日系电池低40%。

2. 规模化降本能力:上汽MG依托长三角供应链集群,将MG4电动车的制造成本控制在1.8万美元,售价较丰田bZ4X低15%,2024年在马销量突破1.5万台。

(二)地缘合作与ESG赋能

1. “一带一路”基建协同:奇瑞汽车借助中马共建的东海岸铁路项目,在关丹港设立物流中心,将零部件运输周期从15天缩短至7天,库存成本降低25%。

2. ESG投资吸引力:小鹏汽车通过参与马来西亚“国家能源转型路线图”(NETR),获得主权基金国库控股2亿美元注资,用于建设本土化研发中心,2024年G9车型获颁“零碳认证”。

结语

马来西亚的CCUS立法不仅是气候治理的里程碑,更为中国车企提供了“技术出海”与“低碳价值链整合”的双重机遇。面对本土化挑战,企业需以技术适配、供应链深耕和政策协同为核心,将马来西亚打造为辐射东南亚的“零碳枢纽”。未来,随着AI和材料技术的进一步融合,CCUS驱动的能源革命将为中国车企打开更广阔的创新空间。