2019年的全网快运市场重新「热」起来,无论是玩家们的重泡比大战,还是企业独立成家,都是对企业未来发展的雄心壮志。当然,这里也不缺少资本的身影,优秀的企业立志要改变行业。2019年全网快运行业十分精彩,2020年全网快运行业格局要变。

核心导读:

快运市场重新「热」起来

1.2 玩家的雄心与资本的信心

一线快运年度大盘点

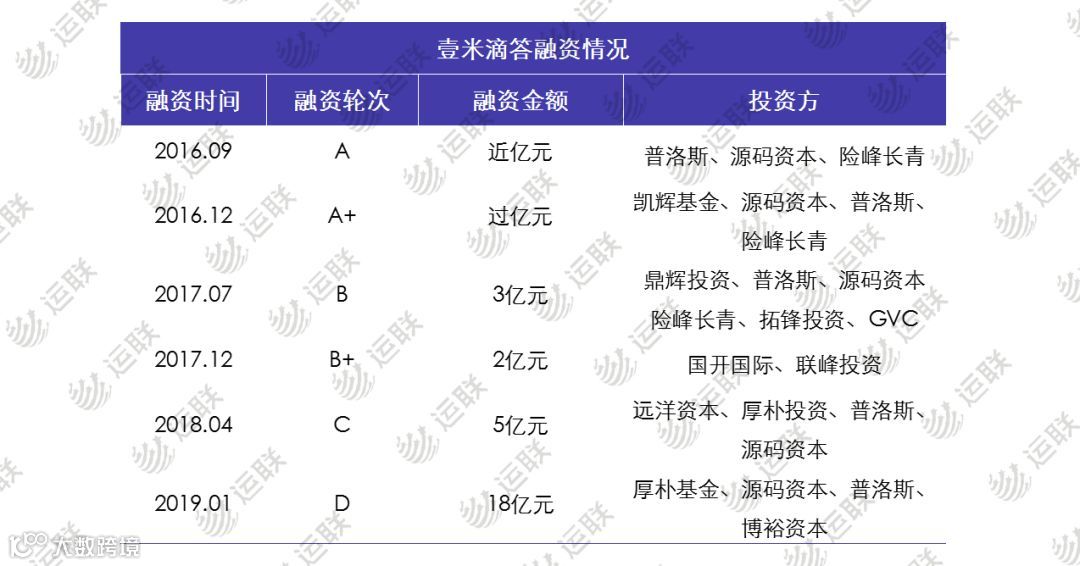

2.1 快递跨界,资本新宠儿

2.2 「稳如老狗」,货量聚首

2.3 德邦——走散的大哥,是否还能回来?

2.4 后起之秀,喜忧参半

运联智库

运联智库2019年的全网快运市场重新「热」起来,无论是玩家们的重泡比大战,还是企业独立成家,都是对企业未来发展的雄心壮志。当然,这里也不缺少资本的身影,优秀的企业立志要改变行业。2019年全网快运行业十分精彩,2020年全网快运行业格局要变。