越南外国承包商税(FCT)合规指南

外商投资越南税务解析与申报要点

越南作为东南亚重要经济体,近年来吸引了大量外资企业设立生产基地。但越南针对境外企业的税收政策,尤其是外国承包商税(FCT),对许多企业形成合规挑战。

FCT的概念

外国承包商扣缴税(FCT)并非单一税种,而是涵盖企业所得税(CIT)、增值税(VAT)及涉及外籍个人收益的个人所得税(PIT)。此税由越南付款方代扣代缴,适用于未在越南设主体的外国公司向越供应商品或服务的情形。

需要缴纳FCT的对象

适用对象包括:

- 与越南交易方签署合约(含外资、合资公司)并产生营收的境外实体;

- 现场进口形式向越南交付货物的境外实体(不包括加工后复运货物);

- 根据分销协议直接或间接参与越南分销并承担相应责任的境外实体。

不适用情形有:

- 仅提供货物且风险转移发生在越南港口前;

- 服务完全在境外进行(如境外维修、培训等)。

缴纳FCT的方式

- 扣除法:适用于在越南拥有常设机构(PE)或为税务居民、项目周期超过182天,并采用完整会计系统的外国承包商。需进行税务登记,并提交CIT和VAT申报表,企业所得税率20%。

- 直接法:无须注册及提交申报表,由越南付款方在支付时按规定税率扣缴CIT及VAT。常见于油气行业相关业务。

- 混合法:结合上述两种方式的特点,按协议开展业务超182天,具备合规账本记录条件的承包商可使用。

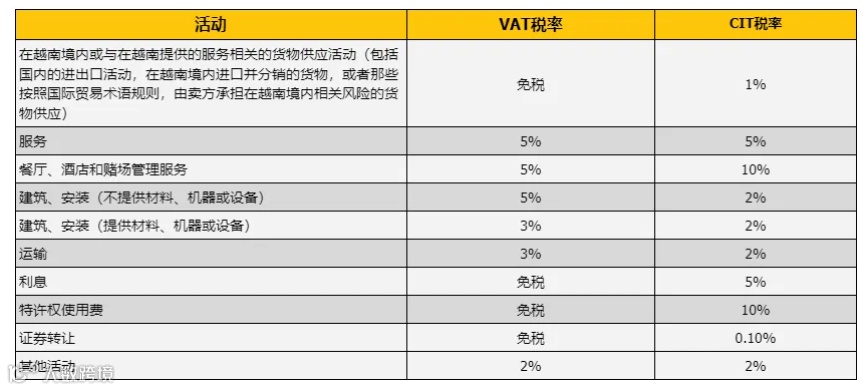

FCT的税率

具体税率依越南税法及双边税收协定而定,部分情况适用优惠税率或免税:

- 免征VAT适用于货物已缴进口VAT或属出口商品;

- 油气行业一般适用10% VAT,部分享5%或免税;

- 国际运输适用0% VAT税率;

- 知识产权和技术转让通常可免征。

申报材料

- 供应商营业执照副本以核实名称、地址等基本信息;

- 合同及发票文件以确认交易真实性。