银行手续费发票可自行网上申请了!

长期以来,银行手续费发票的获取一直是会计人员关注的问题。部分企业因手续费金额较小或认为流程繁琐,往往未主动索取发票。如今,多家银行已开通线上电子发票申请服务,极大简化了开票流程。

以中国工商银行为例,操作步骤如下:

- 登录企业网银,进入“客户服务-发票服务-电子发票-电子发票申请”页面,填写业务类型、卡号/商户编号、起止时间及网点信息,查询待开票明细。

- 选择需开票的交易记录,点击“逐笔打印”或“合并打印”,确认无误后提交。

- 核对纳税人及发票信息,输入U盾密码完成验证。

- 系统提示申请成功后,可前往“电子发票夹”查询并下载发票。

- 在“电子发票夹”中输入查询条件,即可查看、下载或查看详情。

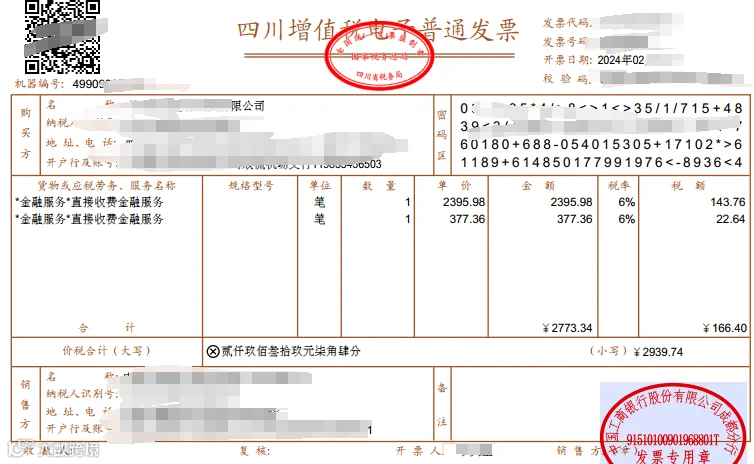

- 下载后的电子发票可用于报销及税前扣除,票样示例如下:

目前不同银行的线上开票支持情况存在差异,建议企业咨询开户行确认具体政策。

银行手续费不开发票可以吗?

从税务合规角度,银行手续费必须取得发票方可作为税前扣除凭证。未取得发票将面临纳税调增及行政处罚风险。

为何银行手续费发票较少见?

- 手续费金额较小,企业为省事未主动索取;

- 传统线下开票流程复杂,耗时较长,部分企业依赖银行回单入账。

但根据《企业所得税税前扣除凭证管理办法》第九条规定,境内发生的增值税应税项目支出,须以发票作为税前扣除凭证。银行手续费属于“直接收费金融服务”,属于增值税应税项目,因此必须凭发票扣除。

若在汇算清缴前未能取得发票,相关费用需作纳税调增处理。

实际处罚案例警示

某企业因以刷卡小票代替发票列支手续费24,667.36元,被税务机关认定为“以其他凭证代替发票使用”,依据《中华人民共和国发票管理办法》第三十五条,处以1,000元罚款,并加收滞纳金。

该案例表明,仅凭银行回单入账存在明显税务风险,会计人员应主动履行索票义务。

银行手续费已入账后收到发票如何处理?

根据发票类型和纳税人身份,账务处理方式有所不同:

1. 无需做账

若企业为小规模纳税人,或取得的是普通发票,无法抵扣进项税额,则无需重复做账。只需将发票附于原会计凭证后即可。若为多笔手续费汇总开具,可单独装订或粘贴至最后一笔交易的凭证后。

2. 需要做账

一般纳税人取得银行手续费增值税专用发票的,因其不属于“贷款服务”,可按规定抵扣进项税额,应进行如下账务处理:

- 借:应交税费-应交增值税(进项税额)

- 借:财务费用-金融机构手续费(红字)

哪些利息支出无需发票即可税前扣除?

根据现行税收法规,以下情形支付的利息可不凭发票税前扣除:

1. 支付给个人的借款利息不超过500元

依据国家税务总局公告2018年第28号第九条,小额零星经营业务(每次不超过500元)可凭收款凭证及内部凭证作为税前扣除依据。

2. 现金折扣

根据国税函〔2008〕875号文件,现金折扣属于财务费用,在实际发生时可凭相关协议和付款记录税前扣除。

3. 支付给境外的利息

依据国家税务总局公告2018年第28号第十一条,从境外购进服务的支出,可凭对方开具的发票、具有发票性质的收款凭证或完税证明作为税前扣除凭证。

关于手续费,这些常见问题要明确

1. 微信、支付宝取现手续费是否需要发票?

需要。微信、支付宝提现手续费属于“直接收费金融服务”,属于增值税应税项目,付款方须取得合规发票方可税前扣除。

2. 银行贷款利息是否需要发票?

需要。贷款利息属于金融服务中的“贷款服务”,企业应凭银行开具的发票作为税前扣除凭证。

3. 银行开户手续费能否抵扣进项税?

可以。银行开户费属于“直接收费金融服务”,一般纳税人取得增值税专用发票的,可按规定抵扣进项税额。

4. 银行贷款利息及手续费能否抵扣进项税?

贷款利息不可抵扣;贷款相关手续费若取得专票,可按规定抵扣。但根据财税〔2016〕36号文规定,“贷款服务”进项税不得抵扣。

5. 取得银行存款利息是否需向银行开具发票?

不需要。根据财税〔2016〕36号文附件2规定,存款利息属于不征税收入,不涉及增值税,因此无需开具发票。