快递行业继续保持稳健发展态势。2025年,全国快递业务量突破1990亿件,同比增长13.6%,连续12年位居全球首位;业务收入达1.5万亿元,同比增长6.5%。

作为实体经济的“筋络”,快递业务量的区域与城市分布,深刻反映我国产业布局、消费活力及区域经济发展差异。本文从省份与城市两个维度分析2025年快递业务量分布格局及其驱动因素,并展望行业未来发展趋势。

区域:东部主导,中西部加速崛起

区域格局上,东部地区仍占主导地位,但中西部增长动能显著增强,区域差距逐步缩小。2025年,东、中、西部地区快递业务量占比分别为70.5%、19.9%和9.6%,收入占比为73.7%、15.7%和10.6%。

与上年相比,东部业务量和收入占比分别下降1.9和1.1个百分点,中部上升1.2和0.8个百分点,西部上升0.7和0.3个百分点,呈现“东部稳中有降、中西部稳步提升”的趋势。

分业务类型看,异地快递业务量达1789亿件,同比增长15.0%,占总量90.0%,是主要增长动力;同城快递157.9亿件,同比微增1.0%;国际/港澳台快递42.2亿件,同比增长8.8%,占比分别为7.9%和2.1%,较上年略有下降。

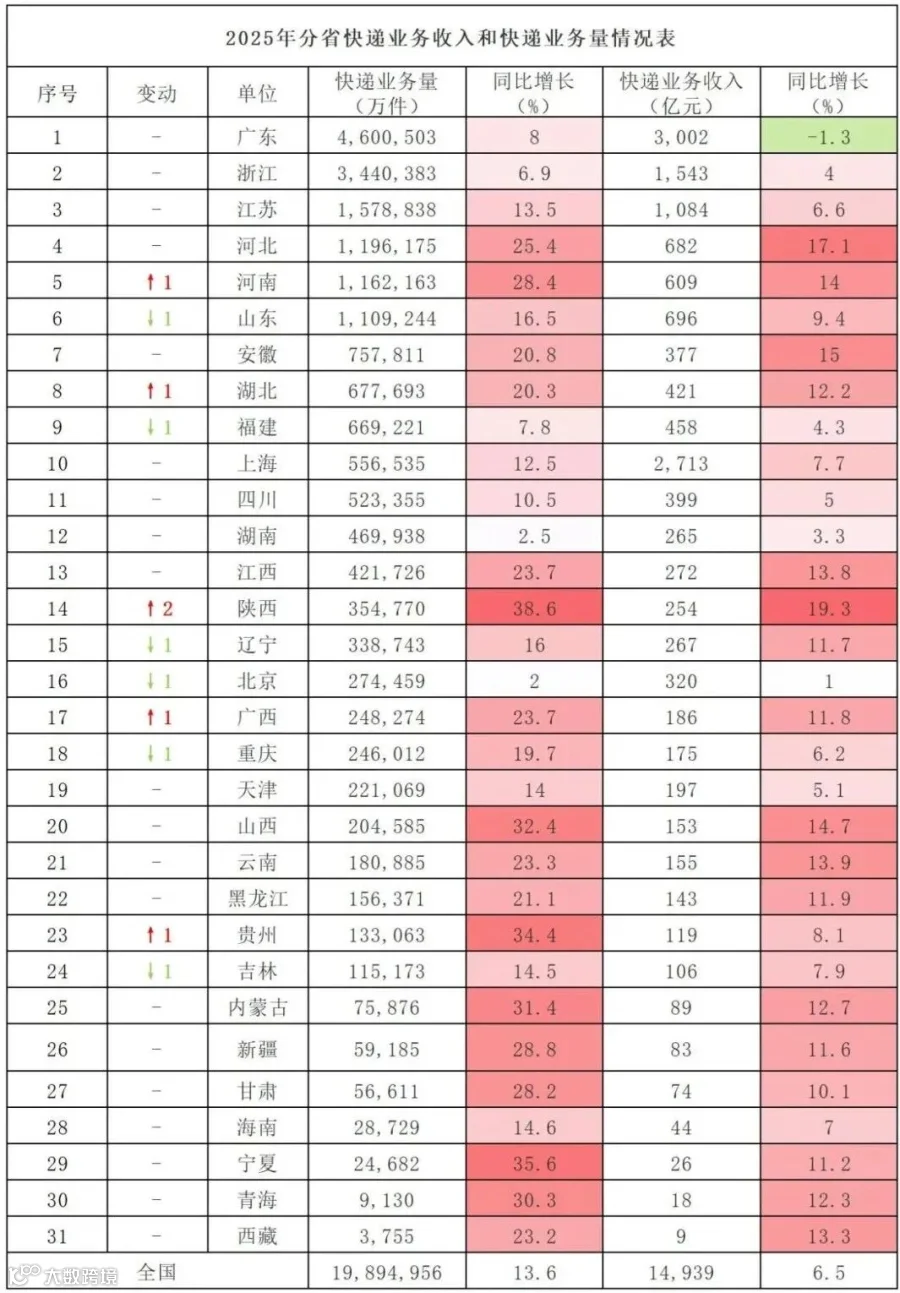

从省份看,广东、浙江、江苏、河北、河南稳居业务量前五。广东以460.05亿件连续17年居首,占全国总量23.1%;快递收入3002亿元,虽同比下降1.3%,仍居第一,占全国总收入20%。

浙江(344亿件)、江苏(158亿件)依托电商与制造业优势保持领先。河北、河南增速均超25%,成为中东部增长引擎。商丘成为中西部首个快递量破10亿件的普通地级市,并获批全国性邮政快递枢纽承载城市。

中西部多省增速亮眼,陕西以32.4%的业务量同比增速领跑全国,宁夏、内蒙古、贵州等地也实现快速增长,展现出强劲发展潜力。

城市:头部集聚明显,梯队分化清晰

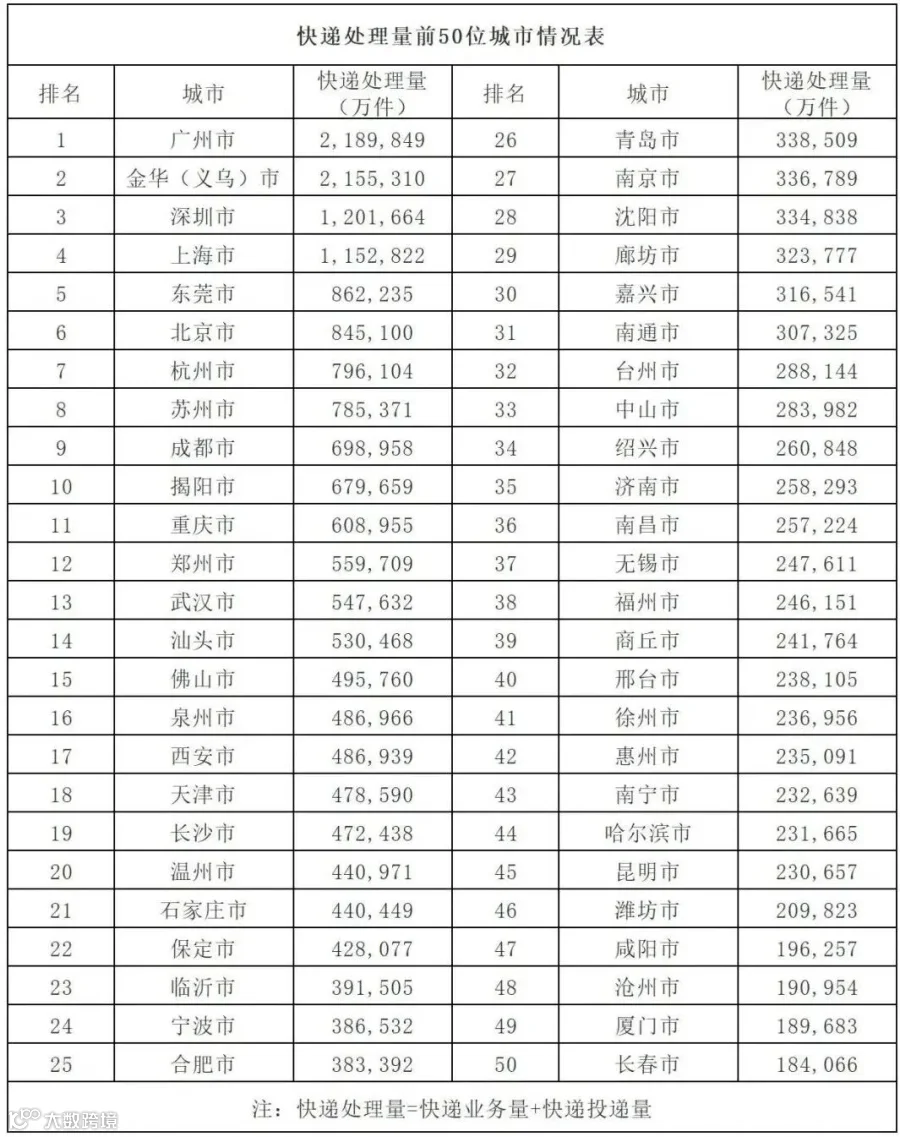

2025年,国家邮政局启用新统计口径——快递处理量(含揽收与派送),更全面反映城市快递活跃度。

前50城贡献全国大部分业务量。其中,4城处理量超100亿件:广州、金华(义乌)突破200亿件,构成第一梯队;深圳、上海超100亿件,位列第二梯队;东莞、北京、杭州、苏州在80亿件左右,形成第三梯队。

头部城市集中于珠三角与长三角。珠三角有广州、深圳、东莞、揭阳进入前十,广州凭借商贸枢纽地位成为收发双向核心;长三角占据四席:金华(义乌)、上海、杭州、苏州。北京与成都因庞大消费市场跻身前十。

重庆、郑州、武汉、西安等中西部城市处理量增长较快,逐步成为区域物流枢纽,体现中西部核心城市产业与消费支撑能力提升,但与东部头部城市仍有差距。

从业务收入看,上海以2713.3亿元居全国首位,相当于第2至第6名之和。青浦区集聚“三通一达”、极兔、德邦等9家快递总部,形成超3600亿元营收的千亿级产业集群。

收入排名更反映城市消费能级与物流附加值。上海、北京等超大城市实现高处理量与高收入均衡发展,而金华(义乌)、揭阳等产业驱动型城市则呈现“量大值低”特征。

趋势:技术赋能推动区域均衡化发展

快递业务分布与产业集群、消费活力高度关联。珠三角、长三角依托制造业与电商优势,形成“生产发货+消费收货”双向驱动模式,广州、金华(义乌)等城市的快递规模实为区域产业生态的“物流镜像”。

中西部地区受益于乡村振兴与电商下沉,新疆、内蒙古包邮比例持续提高,西藏实现拉萨周边当日达、次日达,偏远地区服务能力提升带动业务释放,区域均衡性不断增强。

快递业务量前十城市呈现“功能差异化”特征:一是广州、上海、深圳等综合型枢纽,兼具生产、消费与中转功能;二是金华(义乌)、揭阳等产业驱动型城市,依托特色产业集群形成大规模发货需求;三是成都、西安等区域消费中心城市,承接东部物流辐射,成为中西部物流节点。

随着乡村振兴推进和基础设施完善,快递网络将持续向县域、乡镇延伸。中西部凭借成本优势与消费潜力,有望维持高于东部的增速。预计未来3-5年,中部地区业务量占比将突破25%,西部接近15%,区域差距进一步缩小。

长三角、珠三角、京津冀、成渝等重点区域的快递枢纽集群将加速成型,核心城市中转、分拣、跨境功能将持续强化。广州、上海、深圳将聚焦高端与跨境物流,提升附加值;金华(义乌)、东莞等产业型城市将深化“快递+产业”融合,延伸供应链服务;二线城市则有望承担区域中转职能,缓解头部城市压力。

在新质生产力与多样化消费需求驱动下,快递业正由规模扩张转向高质量发展,区域均衡化、城市协同化、业务精细化、技术智能化将成为未来发展主旋律。

来源/快递观察家(ID:exobserver)

作者/晴空