2026年1月28日,上海——诺华中国宣布,其创新小干扰RNA(siRNA)降脂药英克司兰钠注射液(商品名:乐可为®)获国家药品监督管理局(NMPA)批准新增单药治疗适应症。该批准标志着乐可为®在中国从“联合用药”扩展至“单药使用”,为不耐受或不宜使用他汀类药物的原发性高胆固醇血症患者提供新选择。

一、获批核心:从“联合”到“单药”的战略升级

根据NMPA最新说明书,乐可为®现可用于成人原发性高胆固醇血症(非家族性)或混合型血脂异常患者,作为饮食干预的辅助疗法单独使用,显著降低低密度脂蛋白胆固醇(LDL-C)。此次扩展覆盖更广泛的初治人群。

获批基于VICTORION-Mono China III期临床试验数据。结果显示,在未接受降脂治疗的ASCVD中低危患者中,乐可为®单药治疗150天即可实现LDL-C降幅达47.5%,疗效可持续超过330天。

二、科学机制解析:PCSK9靶点与siRNA技术原理

PCSK9:胆固醇代谢的关键调控因子

PCSK9由肝脏分泌,可结合并促进LDL受体(LDL-R)降解,导致血液中“坏胆固醇”(LDL-C)清除能力下降。因此,抑制PCSK9成为降脂治疗的重要策略。

siRNA:从基因层面沉默致病蛋白

乐可为®是全球首个且目前唯一获批的PCSK9靶向siRNA药物。其活性成分英克司兰钠通过GalNAc偶联技术精准递送至肝细胞,利用RNA干扰机制降解PCSK9 mRNA,从而减少PCSK9蛋白合成,提升LDL-R表达量3-5倍,实现LDL-C深度降低。

由于作用于基因表达源头,药物效应持久,每年仅需两次皮下注射(第0、3个月各一次,之后每6个月一次),大幅提升用药依从性。

三、产品信息概览

通用名:英克司兰钠注射液

商品名:乐可为®(Leqvio®)

药物类别:小干扰RNA(siRNA)降脂药

靶点:前蛋白转化酶枯草杆菌蛋白9(PCSK9)

适应症

- 2023年8月首次获批:联合他汀类药物用于成人原发性高胆固醇血症或混合型血脂异常

- 2026年1月新增:单药治疗上述疾病(适用于ASCVD低危至中危人群)

给药方案

- 剂量:284 mg(1支),皮下注射

- 初始阶段:第0、3个月各注射一次

- 维持阶段:此后每6个月注射一次

- 年治疗次数:2次

关键临床数据(VICTORION-Mono China研究)

- 主要终点:治疗150天后,LDL-C较基线下降47.50%(安慰剂校正后)

- 绝对降幅:LDL-C降低69.73 mg/dL(约1.8 mmol/L)

- 持续疗效:第330天时降幅维持在45.45%

- 次要终点:PCSK9水平下降77.83%,非HDL-C下降40.57%,载脂蛋白B下降36.84%

- 安全性:总体不良事件发生率70.9%(vs 安慰剂67.3%),严重不良事件无显著差异

四、临床试验解读:VICTORION-Mono China研究意义

作为首项在中国人群中评估siRNA药物单药疗效的III期研究,该试验具有重要临床和公共卫生价值。

研究设计亮点

- 人群精准:纳入207例未接受降脂治疗的成人患者,基线LDL-C平均149.9 mg/dL,涵盖ASCVD低危(80.7%)和中危(17.9%)人群

- 对照严谨:采用随机双盲安慰剂对照设计

- 终点合理:主要终点设于第150天,符合常规临床评估时间窗

数据深度分析

- 尽管LDL-C降幅(47.5%)略低于他汀类药物报道值,但本研究对象为较低危人群,更具现实代表性

- 单药疗效明确,排除联合用药影响

- 疗效持久性强,第330天仍维持显著降幅,远优于传统药物停药后快速反弹的特点

- PCSK9蛋白水平下降77.8%,验证siRNA从源头抑制的生物学优势

指南契合度

《中国血脂管理指南(2023年)》强调治疗强度与依从性并重。乐可为®“年仅两针”的方案极大简化长期管理流程,对我国约4亿血脂异常人群,尤其是年轻及职场人群,具备显著推广潜力。

五、市场竞争格局:PCSK9靶点三代技术演进

第一代:单克隆抗体(每2–4周注射)

- 国际代表:安进依洛尤单抗(Repatha®)、赛诺菲/再生元阿利西尤单抗(Praluent®),2024年全球合计销售额约35亿美元

- 国内进展:恒瑞医药、信达生物等多家企业的生物类似药已上市,价格降至数百元/针,但仍受限于高频次给药

第二代:siRNA药物(每半年注射一次)

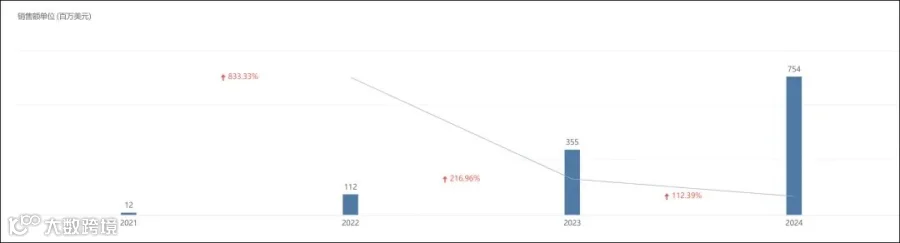

- 诺华乐可为®:当前市场主导者,2024年全球销售额达7.54亿美元,同比增长超500%,预计2025年突破15亿美元

- 国内竞争者:石药集团、齐鲁制药/瑞博生物等处于I/II期临床,距离上市尚需3–5年

第三代:口服制剂(每日服用)

- 默沙东Enlicitide:合成多肽,III期进行中

- 阿斯利康Laroprovstat:小分子药物,III期进行中

- 挑战:口服生物利用度与长期安全性待验证,预计2027年后上市

诺华的竞争优势

2025年7月,美国FDA已批准乐可为®作为一线单药与生活方式干预联用,无需强制联用他汀。若该策略在中国落地,将直接切入他汀不耐受患者空白市场。此外,乐可为®已通过2025年医保谈判,年治疗费用由数万元降至万元以内,性价比优势凸显。

六、产业影响:重塑慢病管理模式

对患者的价值

- 从“每日服药”变为“年度两针”,大幅提升依从性

- 避免他汀相关肌肉酸痛、肝酶升高等副作用

- 研究表明不增加新发糖尿病风险,安全性更优

对医生的意义

- 皮下注射操作简便,适合基层医疗机构推广

- 年度两次随访即可完成管理,减轻诊疗负担

- 疗效稳定,无需频繁调整用药方案

对支付方的影响

- 虽单价较高,但可显著降低心梗、卒中等重大心血管事件(MACE)发生率,具备长期成本效益

- 诺华正在开展ORION-4、VICTORION-2 PREVENT等心血管结局研究,预计2026年公布结果,进一步验证硬终点获益

面临挑战

- 免疫原性:外源性核酸可能引发长期免疫反应,需持续监测

- 价格敏感性:尽管进入医保,费用仍高于他汀仿制药

- 认知障碍:公众对“基因药物”存在误解,需加强科普教育

七、权威观点与未来展望

中国医学科学院阜外医院血脂中心主任表示:“乐可为®的单药获批,标志中国血脂管理正式进入‘精准长效时代’。对于他汀不耐受或追求简化治疗的患者,siRNA提供了循证支持的优选路径。”

诺华中国总裁透露,公司将于2026年启动VICTORION-3 China研究,评估乐可为®在2型糖尿病合并血脂异常人群中的心血管结局获益,进一步拓展适用范围。

市场预测显示,随着新适应症落地、医保放量及患者认知提升,乐可为®在中国的年销售额有望在2027年突破10亿元人民币,成为诺华心血管业务的“第二增长曲线”。PCSK9领域竞争也将从“比价格”转向“比技术、比便捷、比证据”。

诺华(Novartis)总部位于瑞士巴塞尔,2024年全球营收超500亿美元,心血管为四大核心治疗领域之一。乐可为®由诺华旗下Leadiant Biosciences生产,基于Alnylam Pharmaceuticals的RNAi技术平台开发。

免责声明:本文信息基于公开资料整理,不构成医疗建议。用药请遵医嘱。