货拉拉于港交所提交上市申请

据港交所披露,3月28日货拉拉在港交所提交上市申请。货拉拉于2013年在香港成立,目前在全球11个市场超过400个城市开展业务。2022年,其全球货运GTV达67.15亿美元,按2022年上半年闭环GTV计,为全球最大物流交易平台。2022年货拉拉全平台收入达10.36亿美元,近三年年均复合增长率为39.9%,2022年实现盈利。

“千呼万唤始出来。”传闻上市两年多且经历多次风波后,货拉拉终于提交了招股书。从招股书来看,货拉拉交出了一份让投资人满意的答卷。作为全国最大的同城货运平台,货拉拉营收不断增加的同时,2022年实现了经调整盈利。而且,其也在不断拓展边界业务,如零担、仓配、跑腿等。但同城货运平台的竞争仍是持久战,一时的盈利并不能决定未来的走向。(运联研究院 丁琦)

盛丰物流成功在美国纳斯达克上市

3月31日,盛丰物流成功在美国纳斯达克挂牌上市,股票代码为“SFWL”,按每股4美元的价格、发行240万股普通股,扣除承销折扣和其他相关费用之前,公司预计从此次发行中募资960万美元。

此次发行所得资金将用于扩大和增加区域分拣中心、订单履行中心(“OFCs”)和服务网点,购买卡车和其他车辆以增加公司的自有车队,升级现有区域分拣中心、OFCs和服务网点的设备,改善IT基础设施,以及营运资金和其他一般公司用途。

盛丰物流于2021年5月20日在美国SEC秘密递表,于2022年9月9日公开披露招股书。截至上市首日(3月31日)收市,盛丰物流每股收报4.02美元,市值逾3.34亿美元。

#点评:

我国的合同物流和美国、欧洲相比,处于大行业里没有全球性的强公司的尴尬境地。盛丰物流作为独立第三方合同物流企业梯队中,深度嵌入消费供应链的的头部玩家,起码在讲故事的角度,大概率能够契合美股投资者的倾向和喜好。再加上其本身就具备的比较扎实的专属资源沉淀,对于上市后的表现,可以持乐观态度。(运联研究院 田勇)

路歌去年营收62.04亿元净利润4510万元

3月30日消息,港股“数字货运第一股”维天运通(路歌)交出上市后首份成绩单。其2022年年报显示,2022年路歌全年营收62.04亿元,同比减少1.47%;毛利3.42亿元,同比减少14.53%;年内利润为139.3万元,同比减少了97.25%;经调整净利润为4510万元,同比减少48.3%。

(来源:维天运通2022年财报)

路歌2022年营收、毛利、利润纷纷下降。尤其年内净利润仅为139.3万元,利润率不足0.1%。从降幅来看,利润降幅比营收更大,同比降幅达97.25%,营收仅微降1.47%。主要原因在于2022年整体物流行业下行,路歌在稳定营收的同时,未能保证自身的盈利能力。(运联研究院 刘子成)

中集集团去年营收1415亿元同比下滑13.54%

3月28日晚间,中集集团发布了2022年年度报告。报告显示,中集集团2022年全年营收约1415亿元(人民币,下同),同比下滑13.54%;净利润46亿元,同比下滑44.97%;归母扣非的净利润42.8亿元,同比下滑21.73%。

集团各项主要业务中,能源/化工及液态食品装备业务、海洋工程业务的营业收入有所提升,空港与物流装备、消防与救援设备业务、物流服务业务相对平稳,集装箱制造业务、道路运输车辆业务、循环载 具业务、金融及资产管理业务有所下降。

此次业绩下滑是可以预见的。疫情所带来的集装箱业务临时性猛增,造成了市场的供需失衡,特别是今年,海运市场出现断崖式下跌。短时间内,中集集团或考虑如海工装备、金融、资产等其他业务的增量机会,才能稳住自己的基本盘。(运联研究院 朱敏杰)

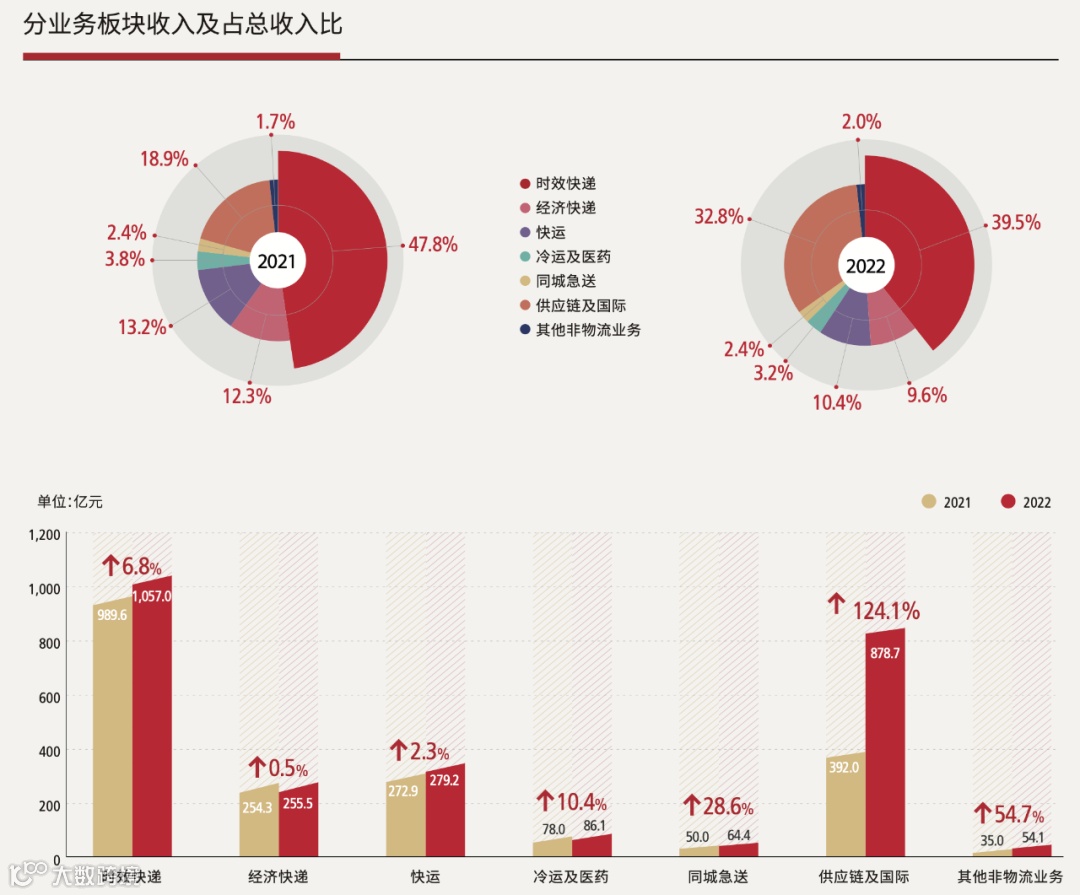

顺丰去年营收约2675亿元净利润约62亿元增长超4成

3月28日晚间,顺丰公布了2022年年度财报。财报显示,顺丰2022年全年营收为2674.9亿元,同比增长29.11%。归属于上市公司股东的净利润为61.7亿元,同比增长44.62%。

分业务板块看,顺丰各业务增速差异较大。核心业务时效快递2022年收入为1057亿元,同比增长6.8%。经济快递业务收入255.5亿元,同比略增0.5%,与上年同期基本持平。

(来源:顺丰集团2022年度报告)

顺丰在财报中表示,这一增速主要因为公司坚持差异化竞争策略,自2021下半年开始主动调优产品结构,减少低毛利产品件量。截至2022年四季度,低毛利的“特惠专配”业务全部完成退市,主打的“电商标快”产品保持稳健增长,推动直营电商快递业务量同比恢复正增长。

此外,快运业务营业收入279.2亿元,同比增长2.3%;同城急送业务营业收入64.4亿元,同比增长28.6%;供应链及国际业务收入为878.7亿元,同比增长124.1%,也是顺丰增速最快的业务。

2022年全年,顺丰速运物流业务量为110.7亿票,同比增长5.5%;2022年票均收入为15.73元,同比增长0.4%。

顺丰绝对是一家好物流公司,业绩表现先十分稳定。但随着业务版图的不断扩大,能真正贡献规模化利润的业务却没几个,目前其利润依然主要依赖速运业务。从未来发展的角度看,其战略规划必须摆脱速运业务的影响,各业务线走向真正的独立运营才能都获取更大规模的利润。(运联研究院 聂树军)

安能去年营收超93.3亿元货运总量达1250万吨

3月28日晚间,安能物流发布了2022年度业绩报告。财报显示,2022年安能物流营收超93.3亿元,货运总量达1250万吨,与2021年基本持平;截至2022年末客户规模已超470万,同比增长超20.5%。

从安能业绩上看,同比增长虽然毫无亮眼的表现;但从行业整体看,已实属不易。在收入、毛利都略微下降的同时,经营现金流却有大幅增长,说明安能已经注意到目前市场表现不佳情况下,企业的安全边界问题。如今,作为快运龙头的安能,其身上也难以表现全网快运的规模效益。这也致使资本对快运赛道保持了谨慎的怀疑态度。希望安能未来向质量、服务、利润方向的变革转型,能重新拉回资本对快运赛道的信心。(运联研究院 聂树军)

顺丰同城去年营收102.652亿元同比增长25.6%

3月28日消息,顺丰同城公布2022年业绩,收入约人民币102.652亿元,同比增长25.6%;净亏损减少68.1%至2.87亿元,净亏损率从2021年的11.0%下降至2022年的2.8%。其中,外部收入实现 28.3%的增长;同城配送服务的收入增长28.7% 至65.48亿元;最后一公里配送服务的收入增长19.9%至36.8亿元。

顺丰同城的收入仍高速增长,证明即时配送市场规模在“懒人经济”的催化下正不断扩大。但不管是顺丰同城还是达达集团,目前仍处于亏损状态,也说明了即时配送的成本是由众多居高不下的人工成本堆砌的。即时配送的规模效应是有边界的,如何更好盈利仍是目前玩家们没有解决的问题。(运联研究院 丁琦)

中国外运去年净利润40.68亿元同比增长9.55%

3月27日,中国外运发布2022年度财报。2022年,公司实现营业收入人民币1088.17亿元,同比下降12.49%,主要是因为海运和空运运价下半年同比下滑,且受全球贸易需求疲软的影响,海运和空运通道业务量下降,以及公司优化业务结构,减少部分利润率较低的业务。

归属于上市公司股东的净利润40.68亿元,同比增长9.55%,主要是因为公司深耕合同物流细分行业,创新服务模式,带动利润同比上升,以及美元兑人民币大幅升值导致汇兑收益增加。

说全球贸易需求下滑,其实主要是说从主要货源地到主要消费地、从主要产能输出地,主要产能承接地之间的货物流通相对流量绝对值的下滑。在此背景下,中外运所受影响必定比其他同行更大。

况且,德迅、DSV等的Q4业绩也很难看。这就给2023的国际贸易行情蒙上了厚重的阴影,也许今年的竞争主题会变成看谁下滑得更慢、谁的净利更好吧。(运联研究院 田勇)

货拉拉跑腿在深圳、上海两城开放接单

3月27日,货拉拉宣布即日起,在深圳、上海上线货拉拉跑腿业务并开放接单。货拉拉表示,至3月29日,骑手完成首单后能够获得5元及以上的现金奖励。7月31日前,货拉拉跑腿中所有跑腿订单均为"0抽佣",即跑腿所赚金额100%归骑手所有。

作为上市前的投名状,货拉拉开始入局即配跑腿市场了。但做跑腿玩家的前辈顺丰同城、达达快送、闪送、UU跑腿常年亏损,仍没有找到盈利模式,货拉拉此时入局稍显不理智。

当然,如果从寻找业务增量、战略亏损的角度来看,即配跑腿业务商业模式和同城货运平台稍显类似,货拉拉对于跑腿远比零担、仓配业务更熟悉,上手会更快。货拉拉跑腿能溅起多大的浪花,还要看其后续的布局发展。(运联研究院 丁琦)

快狗打车去年净亏损12.09亿元同比扩大38.5%

3月27日,快狗打车发布了截至2022年12月31日的年度财报。财报显示,2022年,快狗打车实现营收7.73亿元,同比增长17.0%;毛利为2.62亿元,同比增长8.2%;净亏损12.09亿元,同比扩大38.5%;经调整亏损净额为2.289亿元,同比缩减17.5%。

2022年,快狗打车增值服务收入为5683.9万元,大涨90.0%,增值业务营收占比连续4年提升;企业服务业务营收4.72亿元,增长26.7%。

运营方面,2022年,快狗打车平台服务促成托运订单约2460万笔,合计交易总额约为2.06亿元;累计为超过4.99万家中小企业及大型企业提供服务,累计完成约190万次物流配送,交易总额约4.83亿元。

截至2022年12月31日,有约3070万名注册用户以及610万名注册司机。

抢先上市并没有拯救快狗,“流血”上市不到一年时间,股价已暴跌90%,市值仅剩14.07亿元。快狗打车持续亏损,5年已累计亏损近20亿元,比目前市值还多6亿,而老大货拉拉已实现经调整盈利。这对于快狗来说更尴尬了。同城货运平台竞争本就是一场持久战,希望快狗还能一直在战场中。(运联研究院 丁琦)