IPO

Focus

1月29日,大族数控(03200.HK)开启招股:

保荐人:中金公司

基石投资者:宏兴国际、新加坡政府投资、施罗德、高瓴资本、摩根士丹利、富国基金、源乐晟资产、工银理财、Wind Sabre、豪威集团,合计申购占比49.98%

招股价格:不高于95.80港元(下同)

集资额:48.33亿港元

总市值:455.97亿港元

流通市值:48.33亿港元

每手股数:100股

入场费:9676.61港元

招股时间:2月3日截止

上市时间:2月6日

招股总数:50,451,800股H股

公开发售:5,045,200股H股

国际配售:45,406,600股H股

回拨机制:B方案,不强制回拨

绿鞋:756.77万股/7亿港元

发行比例:10.60%

大族数控成立于2002年4月,由大族激光、韩金龙、罗会才共同出资设立。公司于2022年2月在深交所创业板挂牌上市。在近一年里,大族数控的股价翻了超过4倍,今日股价一度突破180元,最高点达到183.89元。

据市场及头部券商分析,大族数控近一年股价大涨的主要原因在于,全球AI算力需求爆发推动PCB行业向高多层板、高阶HDI等高端品类升级,头部PCB厂商随之加速扩产,直接带动公司CCD背钻机、激光钻孔机等高端设备订单爆发式增长;叠加公司产品结构持续优化、高端产品占比提升带动盈利水平上行,依托全流程设备布局的竞争优势实现国产替代加速,再加上海外市场拓展与H股发行筹划进一步提振市场预期,最终以2025年净利润与扣非净利润的大幅预增,形成业绩与估值的戴维斯双击,构成股价上涨的核心支撑。

截至发文前,大族数控(301200.SZ)跌1.13%,报163.97元,总市值697.71亿元。

图源:百度股市通 ▲

主要业务

IPO FOCUS

大族数控专注于PCB(印制电路板)专用设备的研发、生产和销售,是国内该领域的龙头企业。据灼识咨询资料,按2024年的收入计算,公司为全球及中国最大的PCB专用设备制造商,市场份额分别为6.5%及10.1%。此外,据招股书显示,自2009年以来,公司已连续19年位列CPCA(中国电子电路行业协会)专用设备和仪器榜单第一名。

公司构建了覆盖PCB完整生产流程的立体化产品矩阵,产品组合覆盖钻孔、曝光、检测、成型、贴附、压合等,销往全球10多个国家及地区。下图为公司针对各生产工序及不同类型PCB所提供的产品。

图源:招股书 ▲

钻孔设备:钻孔工序是PCB生产的关键环节,通过形成导电通孔实现多层板结构间电连接。而公司同时提供机械及激光钻孔设备,以满足不同的加工需求。截至2024年全年以及2025年前十个月,公司分别销售3119套(同比增长176%)及4499套(同比增长75%)钻孔设备,产销率分别为114.2%及98.9%。据招股书显示,公司的钻孔设备于2022年荣获“单项冠军产品”认证,并于2024年在市场占有率上面保持领先(超过30%)。

曝光设备:曝光工序涉及将设计的电路线图形转移到PCB基板上。而公司主要为客户提供内层图形、外层图形、阻焊图形等LDI设备。于2024年全年及2025年前十个月分别销售了141套(同比增长78%)及103套(同比减少13%)曝光设备,产销率分别为114.4%及93.6%。

检测设备:检测工序是重要的PCB生产环节,原因是其确保最终产品的功能可靠性及结构完整性。而公司的该种设备涵盖多品类电测设备判别PCB的电性能是否满足设计要求及自动光学检测系统判定产品完整性并识别开路、短路、异物及划伤等缺陷。于2024年全年及2025年前十个月,公司分别销售了446套(同比增长11%)及501套(同比增长39%)检测设备,产销率分别为88.2%及93.1%。

成型设备:成型工序涉及通过铣刀或激光切除PCB外围多余的边框,火灾内部进行局部挖空,以将PCB加工成要求的规格及尺寸。而公司提供刚性及挠性架构的高精度PCB成型解决方案,可满足不同的加工需求。于2024年全年及2025年前十个月,公司分别售出了596台(同比增长106%)及521台(同比增长9%)成型设备,产销率分别为110.2%及108.3%。

贴附设备:贴附工序根据FPC及刚挠结合板的特性而设计,采用微胶带送料结构及加热平台黏合钢片及覆膜等各种材料。公司为FPC及刚挠结合板、覆膜、电磁屏蔽膜、胶带等提供全面的贴附解决方案。于2024年全年及2025年前十个月,公司分别销售了206台(同比增长12%)及208台(同比增长23%)贴附设备,产销率分别为94.9%及80.3%。

压合设备:压合工序是将多个双面板或HDI核心板通过PP及铜箔进行压合,形成多层结构的PCB产品。公司于2024年推出并销售两台压合设备,产销率为50%。

截至2025年10月31日,公司在中国拥有两个生产基地,包括深圳生产基地及信丰生产基地,总建筑面积超过15万平方米。

行业展望

IPO FOCUS

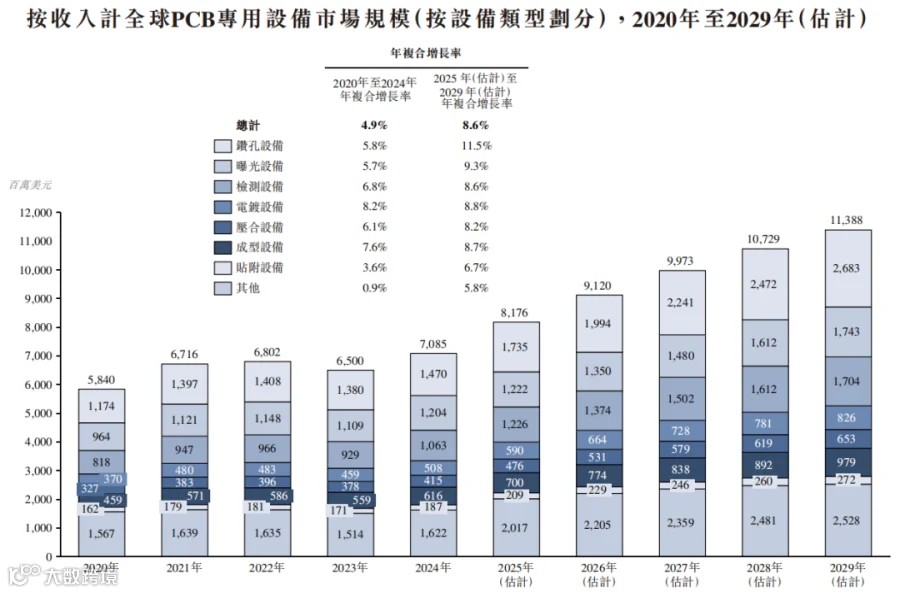

据灼识咨询资料,AI相关行业(如AI基础设施和服务器、交换机)依赖高阶PCB、并且正在成为PCB行业未来增长的新动力。同时,市场对高多层板及类载板(SLP)的投资,加上需求及技术要求的提升,预计将推动PCB专用生产设备的增长。

据同一资料来源,按收入计算,全球PCB专用设备的市场规模持续提升,从2020年的58.4亿美元增至2024年的70.8亿美元,复合年增长率为4.9%,后续预计将以8.6%的速度增至2029年的113.9亿美元。

图源:招股书 ▲

股权架构

IPO FOCUS

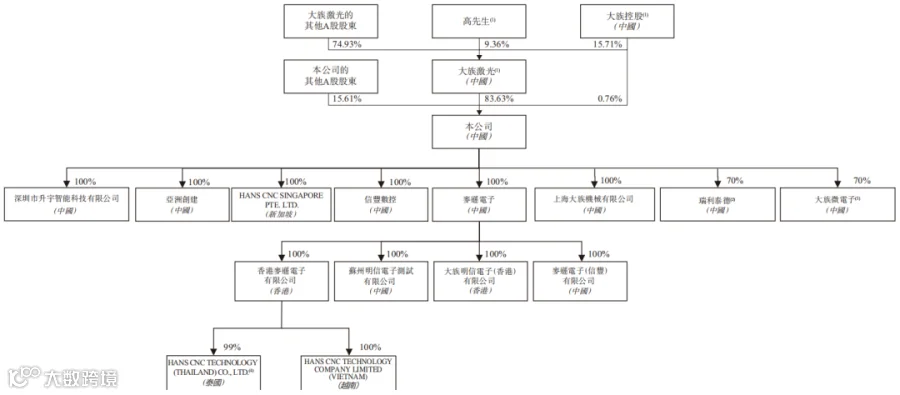

大族激光(002008.SZ)的创始人高云峰合计拥有公司84.39%的股份;

其他A股股东合计持股15.61%。

图源:招股书 ▲

财务数据

IPO FOCUS

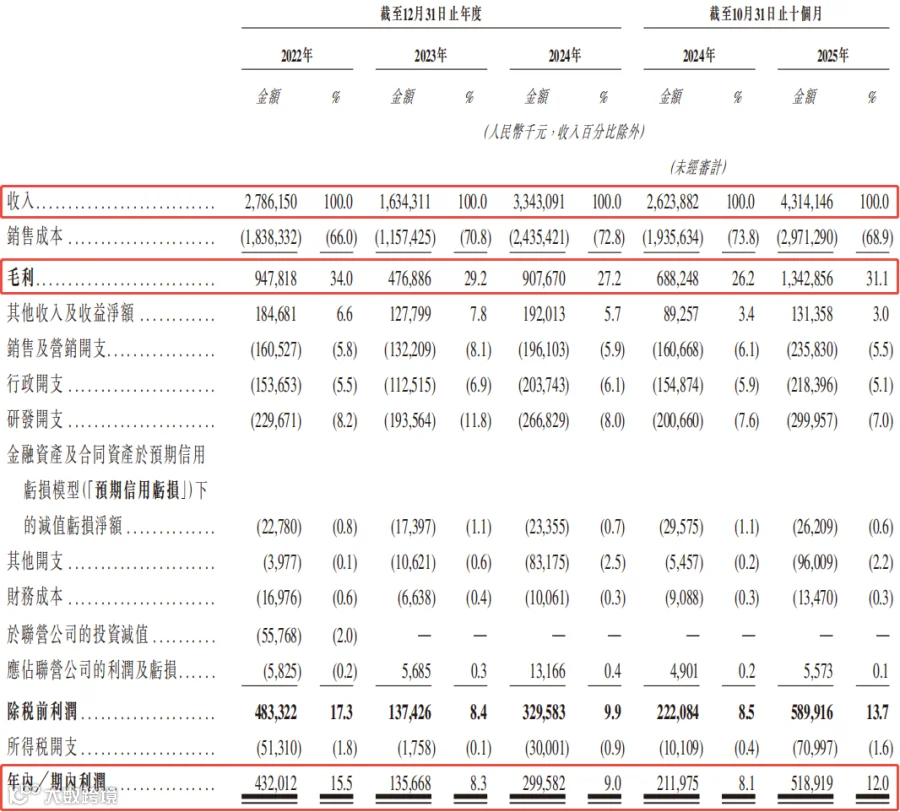

大族数控的收入在整体上保持增长,从2022年至2024年,分别为27.8亿元、16.3亿元及33.4亿元,复合年增长率为9.5%。2025年前十个月的收入达到43.1亿元,同比增长64.4%。

而公司的毛利在2025年之前并不稳定,从2022年至2024年,分别为9.5亿元、4.7亿元及9.1亿元,对应的毛利率分别为34.0%、29.2%及27.2%。2025年前十个月的毛利则大幅度增长, 达到13.4亿元,同比增长95.1%,对应的毛利率为31.1%。

值得注意的是,公司在2025年之前的纯利波动较大,且有下滑的趋势,从2022年至2024年,分别为4.3亿元、1.3亿元及3.0亿元,对应的净利率分别为15.5%、8.3%及9.0%。但2025年前十个月的纯利大幅度提升至5.2亿元,同比增长144.8%,对应的净利率为12.0%。

图源:招股书 ▲

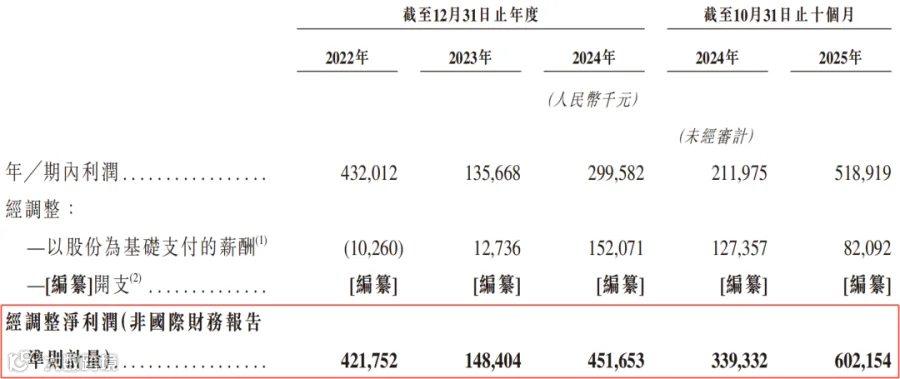

在剔除不会引起现金变动的项目后,公司的盈利在整体上保持上涨,从2022年至2024年,经调整净利润分别为4.2亿元、1.5亿元及4.5亿元。2025年前十个月的经调整净利润达到6.0亿元,同比增长77.4%。

图源:招股书 ▲

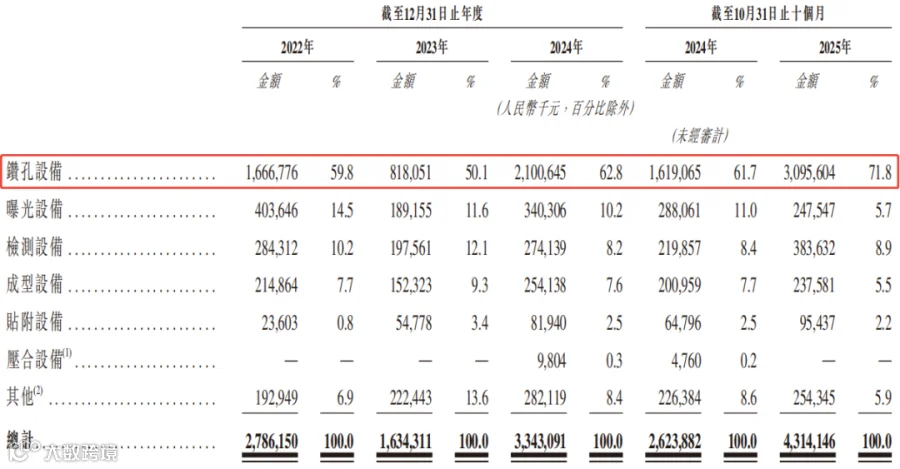

按产品类型划分,公司的大部分收入来自钻孔设备,于2025年前十个月约占当期总收入的71.8%。

图源:招股书 ▲

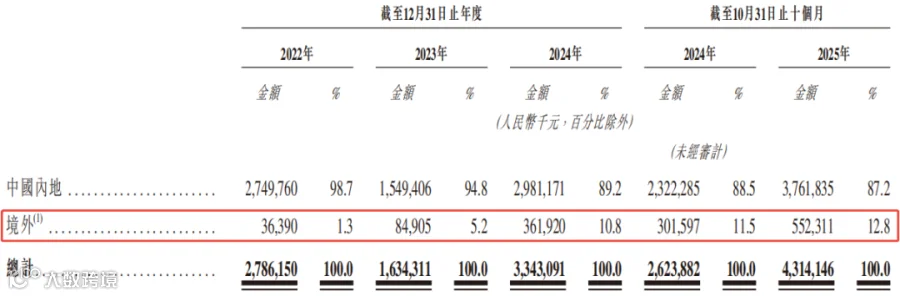

按地理位置划分,公司的境外收入占比持续上升,从2022年的1.3%快速提升至2024年的10.8%,到2025年前十个月,这个数字达到12.8%。

图源:招股书 ▲

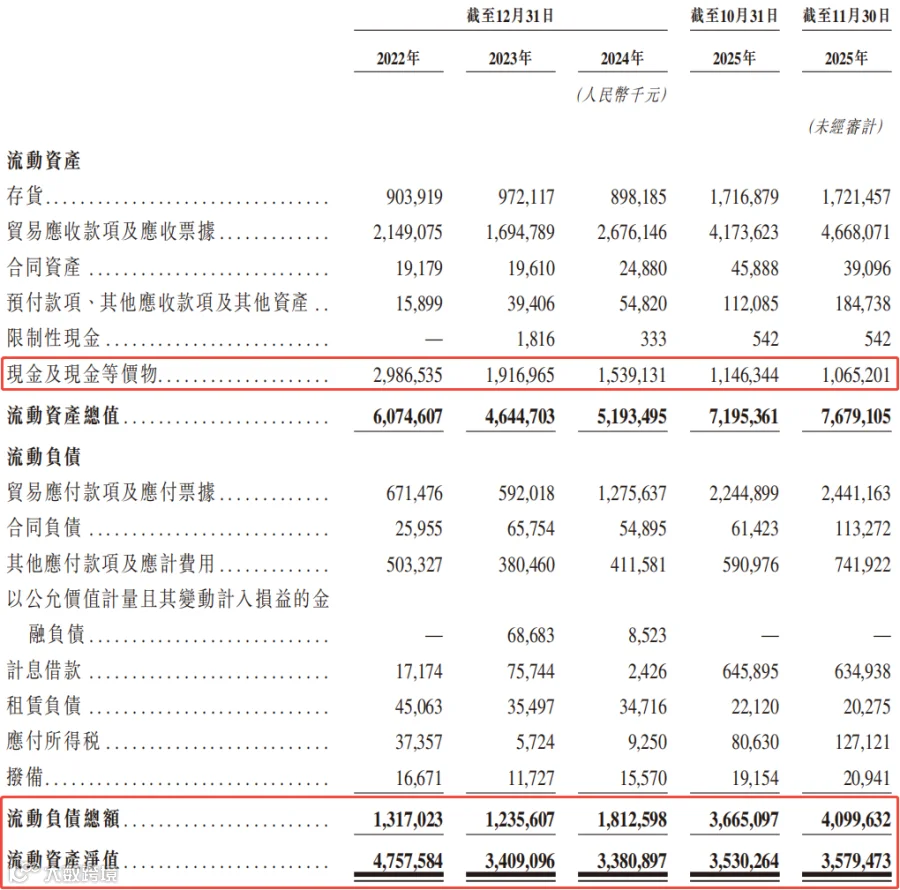

在营运资本方面,公司的现金储备较为充裕,截至2025年11月30日,现金及其等价物为10.6亿元。同时,公司的负债水平较低,截至同期,流动负债总额为41.0亿元,流动资产净值为35.8亿元。

图源:招股书 ▲

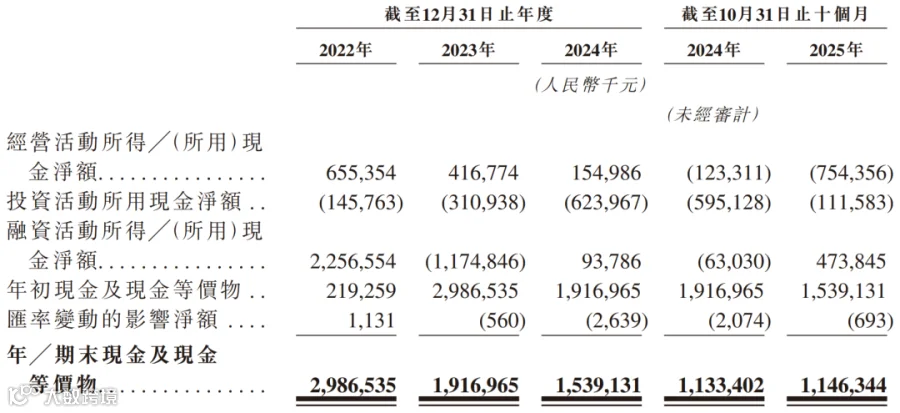

结合现金流量表来看,大族数控近年现金流与营收表现形成强烈反差。尽管营收规模仍有支撑,但经营活动现金流从 2022年的6.55亿元持续萎缩至2024年的1.55亿元,2025年前十月更是净流出7.54亿元,核心业务造血能力急剧弱化。同时,公司的投资活动持续大额现金流出叠加经营失血,对资金链形成双重压力,2025年虽依赖融资活动净流入4.74亿元短期缓解压力,但也凸显其对外部融资的依赖度上升,现金流结构的紧绷与营收规模的表象形成鲜明警示。

图源:招股书 ▲

中介团队

IPO FOCUS

在本次IPO申请中,中金公司为保荐人;高伟绅、广东华商为公司律师;富而德、汉坤为券商律师;安永为审计师;灼识咨询为行业顾问。

在中金公司近2年保荐的港股项目中,首日上涨率为66.15%,平均首日回报1428.89港元。

图源:富途牛牛 ▲

版权声明

IPO Focus

感谢你对IPO聚焦的关于与支持。如若想转载本公众号的原创文章,请:

在原文或后台留言,告知转载机构的名称、介绍及微信公众号ID;在编辑页作者处填写“IPO聚焦”;

转载的要求如下: 请勿修改标题、内容、图片,注明来源、作者、出品;

所有转载不得对原文进行任何篡改、曲解、诠释和改编;

IPO聚焦保留依法追究相应法律责任的权利,部分文章推送时未能与原作者或公众号平台取得联系,若涉及版权问题,敬请原作者联系我们。

Wonderful review

精彩回顾