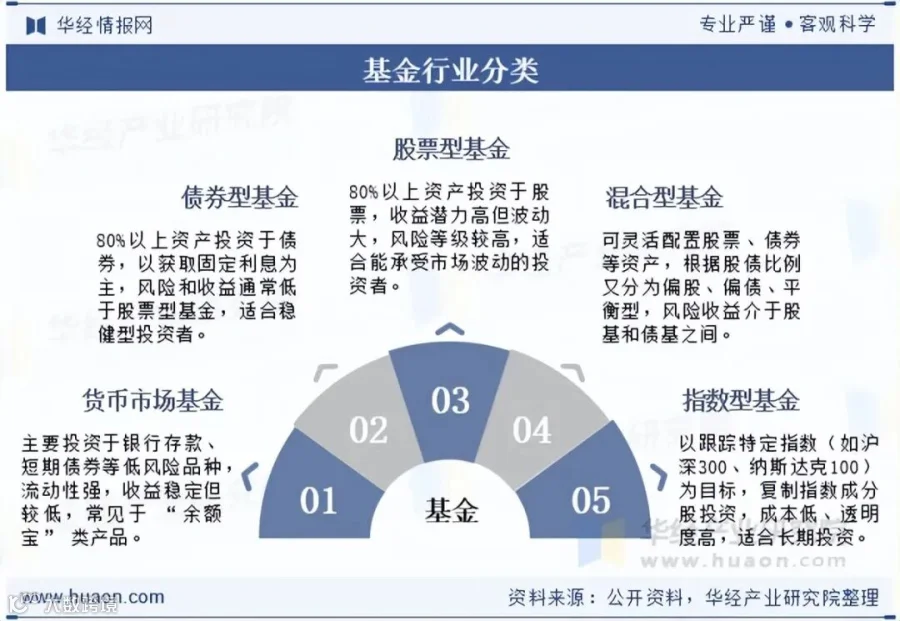

基金产业概述

基金是一种利益共享、风险共担的集合投资工具,通过发行基金份额汇集投资者资金,由专业管理人按照既定策略投资于股票、债券、货币市场等资产,并按份额比例分配收益或亏损。该模式有助于普通投资者实现资产分散与专业理财。

基金行业发展相关政策

基金行业政策以“防风险、促转型、强服务”为核心持续推进。早期通过流动性管理强化风控基础,随后推出REITs指引拓宽服务实体经济路径,规范销售行为保障投资者权益。近年来聚焦高质量发展,推进费率改革降低投资成本,并通过专项行动优化考核与收费机制,强化利益绑定,推动权益类基金发展。政策体系层层递进,兼顾强监管与制度创新,引导行业回归“受人之托、忠人之事”的本源,更好服务财富管理和国家战略。

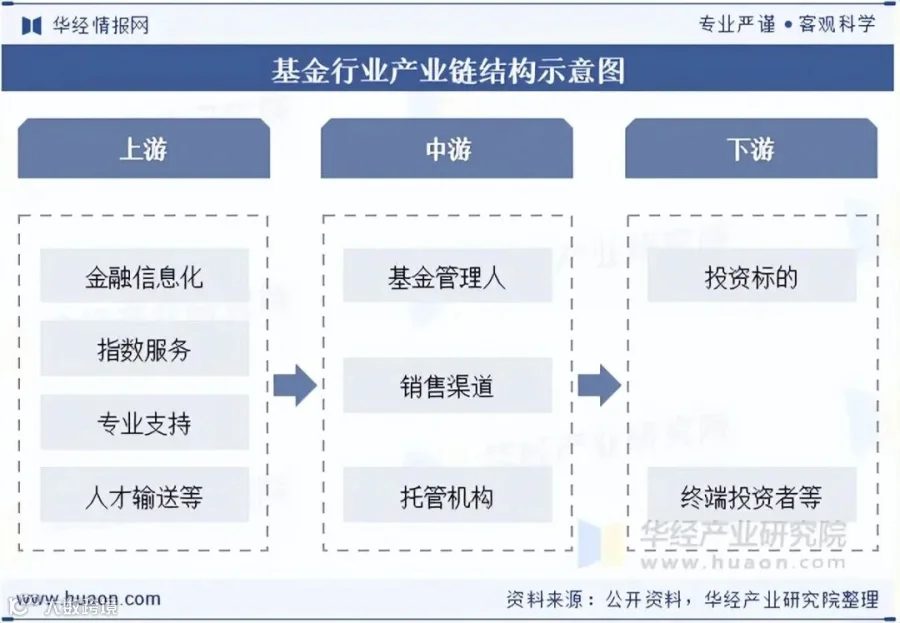

基金行业产业链

1、基金行业产业链结构图

基金产业链为多层级协同的金融生态体系。上游为基础支撑层,涵盖金融信息化厂商、指数服务商和中介机构,提供技术、数据及合规支持,是行业高效运行的基石。中游为核心运营层,基金管理人负责产品设计与投资运作,银行、券商及互联网平台承担销售渠道职能,托管机构确保资金安全,共同完成资金募集与资产管理。下游为需求与标的层,个人与机构投资者构成资金来源,股票、债券等金融市场提供投资标的,其需求特征驱动中游产品创新与策略调整,三者联动促进产业规范发展。

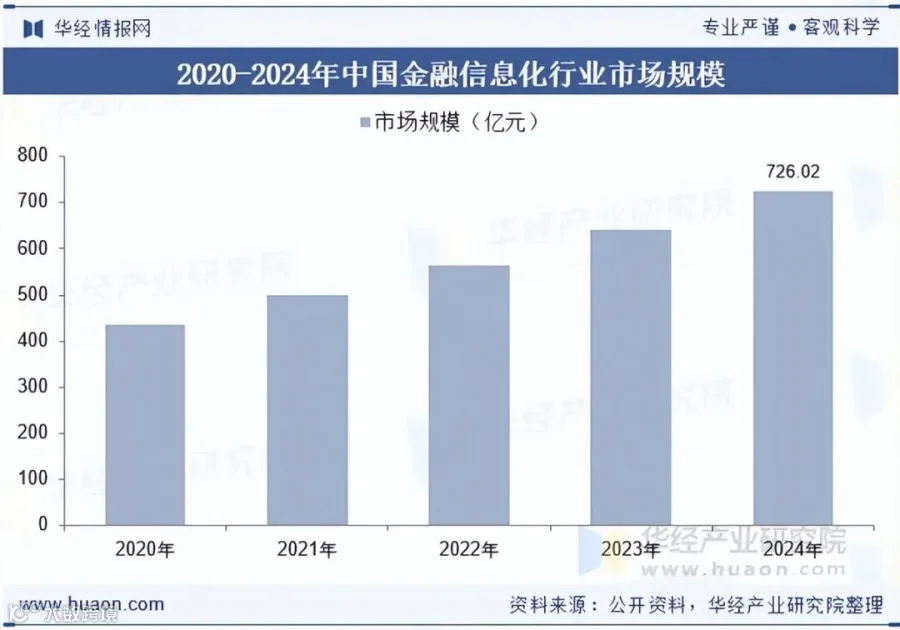

2、基金行业上游分析

2024年中国金融信息化市场规模达726.02亿元,同比增长13.85%,其中证券业(含基金)贡献26%需求,成为关键增长动力。头部基金公司加速布局AI大模型,在投研、风控等环节实现应用落地,如鹏扬基金通过技术升级将合规审核准确率提升至95%以上。持续的技术投入推动基金行业向智能运营和数字化转型迈进,显著提升运营效率与风控能力。

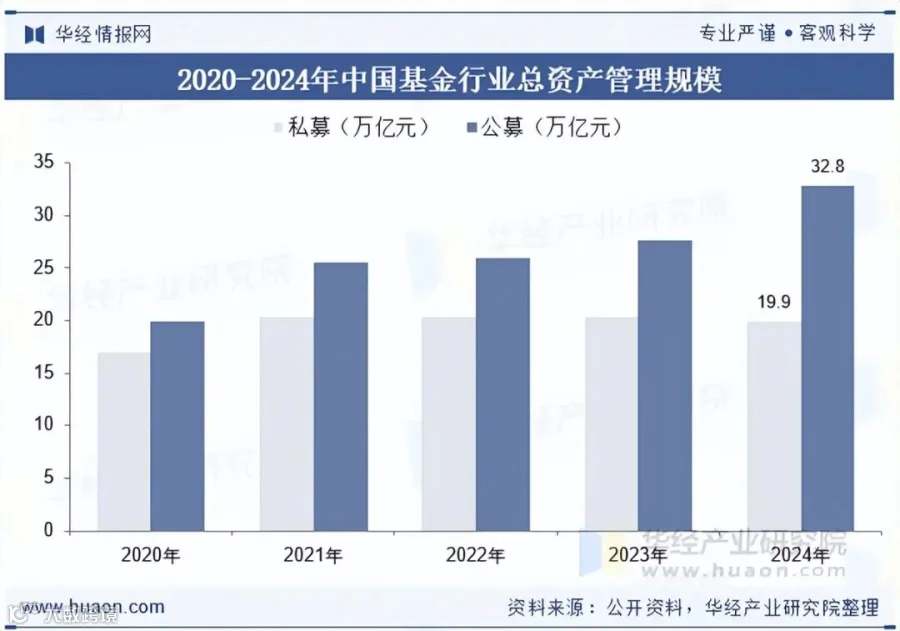

基金行业现状分析

2024年,中国基金行业资产管理总规模达52.7万亿元,在政策支持与市场需求双重推动下稳步增长,多次刷新历史高点。权益类基金成为主要驱动力,ETF为代表的被动型基金持有A股市值首次超过主动基金,规模突破3万亿元。个人养老金制度全面推广,拓展了长期资金来源。同时,费率改革深化有效降低投资成本,推动行业从规模扩张向高质量发展转型。

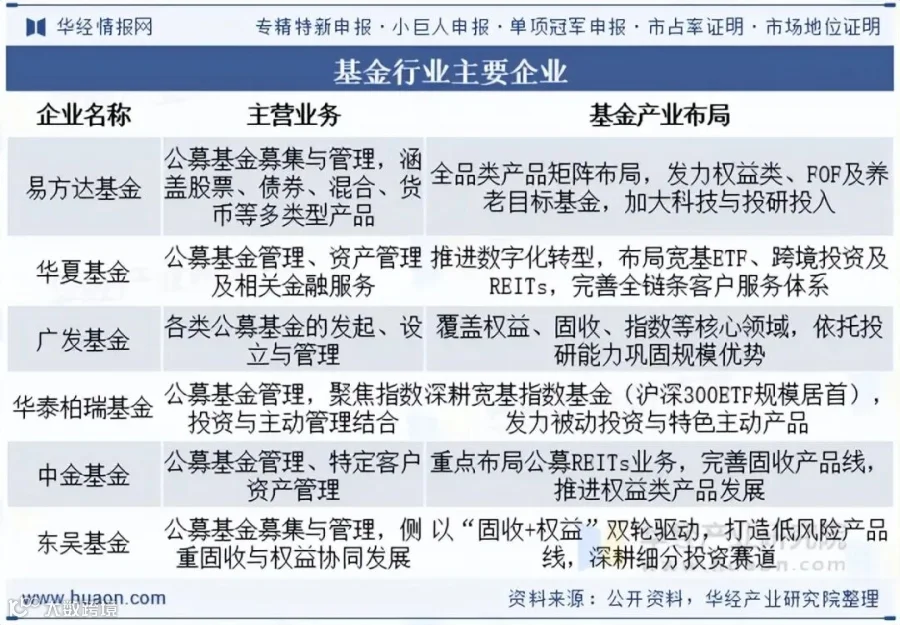

基金行业竞争格局

基金行业呈现“头部集中、中小机构差异化突围”的竞争态势,马太效应明显。前十大基金公司合计管理规模占比超40%,易方达以9.4%市占率位居首位,华夏、嘉实等依托全品类产品线、品牌影响力和规模优势稳居第一梯队。第二梯队如华泰柏瑞等凭借ETF、REITs等特色产品实现快速成长。中小机构则聚焦细分领域,例如东吴基金专注“固收+”,中金基金深耕REITs,构建差异化竞争力。整体行业在头部引领与特色化发展中迈向高质量演进。

基金行业未来发展趋势

在政策引导与市场需求共振下,基金产品结构正加速向权益化、多元化升级。权益类基金持续扩容,ETF实行5日极速注册、固收+产品审批优化等政策落地,形成“创新供给—资金流入”的良性循环。这一趋势既响应国家提升直接融资比重的战略需求,也重塑行业竞争格局,凸显头部机构的指数布局能力与中小机构在细分赛道的突破潜力。

产品创新不断拓展边界:公募REITs试点范围逐步扩大,衍生品工具应用取得进展,允许公募参与互换便利操作或将催生具备对冲功能的新型产品,缓解行业“靠天吃饭”的局面。此外,个人养老金配套基金产品日益丰富,中长期资金稳定入市,将进一步推动养老目标基金和权益类产品规模增长,全面提升基金服务实体经济与居民财富管理的能力。