你的现金流正在被客户“慢性放血”

货越堆越多,钱越来越少。仓库租金、员工工资、办公耗材等刚性支出无法回避;物流款项常需预付,而客户回款却一拖再拖——应收账款余额持续攀升,DSO(回款周期)不断拉长。本质是:你在为客户的生意垫资。

危机——你的现金流正在被谁“抽干”?

表面光鲜

- 年流水:1.2亿元

- 仓库满仓率:95%

- 团队规模:80人

背后危机

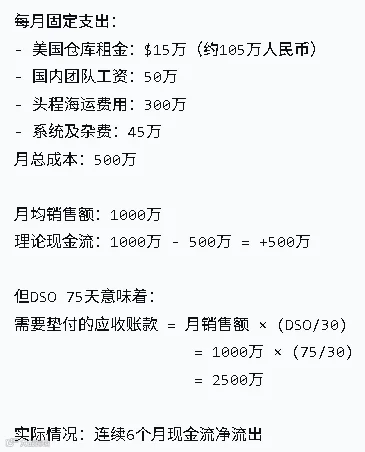

- 应收账款余额:4500万元(占年销售额37.5%)

- 180天以上逾期:675万元(15%已濒临坏账)

- 两个大客户破产:直接损失750万元

- DSO:75天

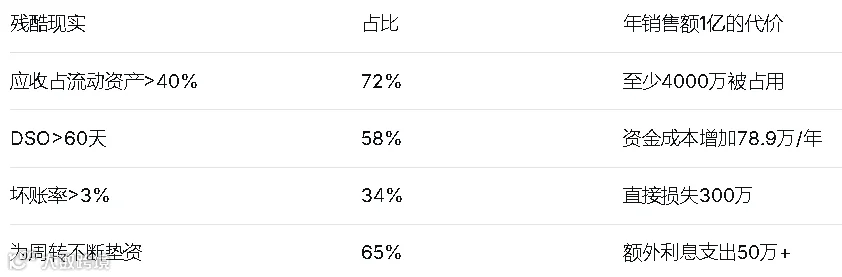

AI大数据统计结果:

算账——每一笔应收都在“吃”你的利润

案例深度分析:一个典型客户的真实成本

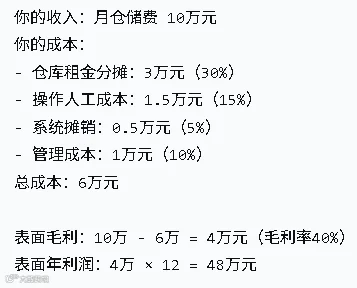

客户背景:某跨境电商卖家,月均仓储费10万元

1. 表面盈利计算

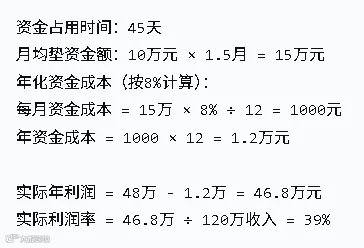

2. 实际成本计算(考虑资金占用)

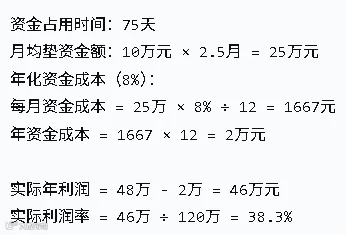

情景A:客户按时付款(45天账期)

情景B:客户拖欠付款(75天账期)

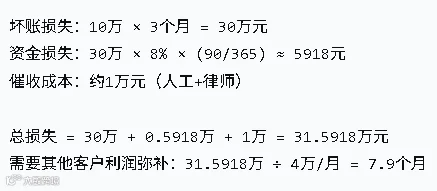

情景C:客户坏账(3个月未付)

结论:一个10万元/月的客户发生坏账,需8个同等客户一个月的利润才能弥补。

企业级盈亏测算

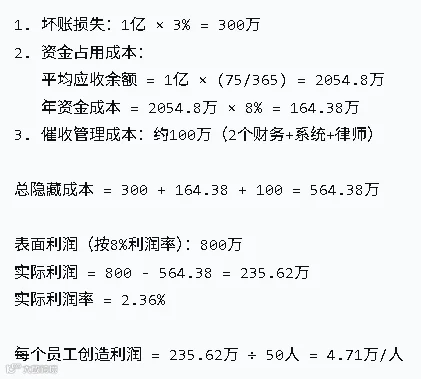

假设海外仓年销售额1亿元,员工50人:

当前状况(DSO 75天,坏账率3%)

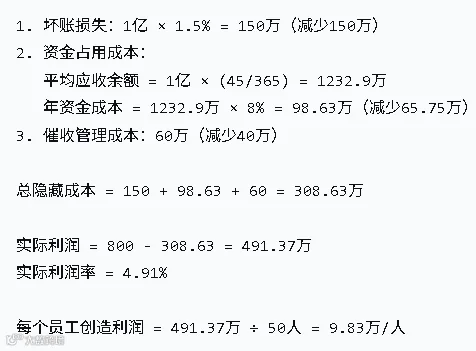

优化后(DSO 45天,坏账率1.5%)

优化效果

- 利润增加:491.37万元 − 235.62万元 = 255.75万元(增长108%)

- 员工人均产出:9.83万元 − 4.71万元 = 5.12万元(增长109%)

- 现金流释放:2054.8万元 − 1232.9万元 = 821.9万元

这就是管理好应收账款的力量——直接翻倍利润!

风险——谁在偷你的钱

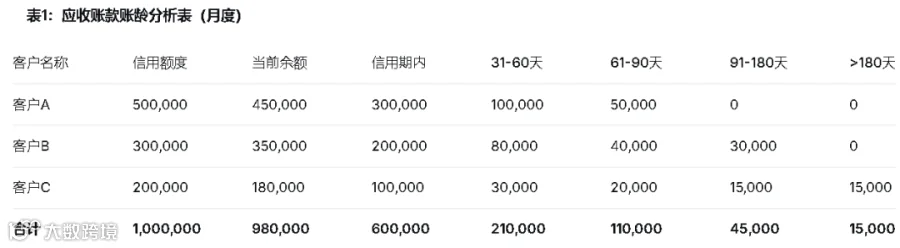

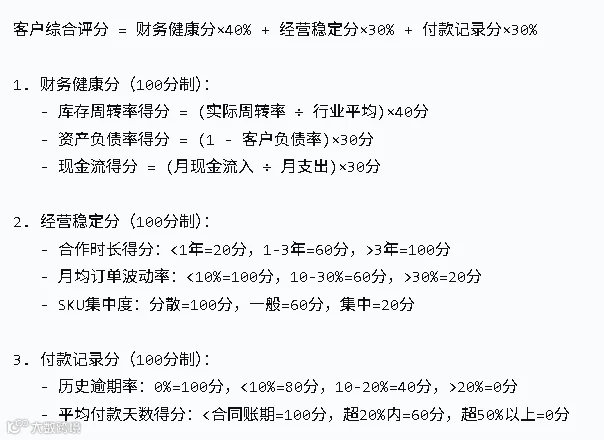

客户健康度诊断表(每月自动计算)

实战案例:某家居客户的风险识别

基础数据:

- 月均仓储费:20万元

- 合作时间:2年

- 合同账期:45天

- 过去12个月数据

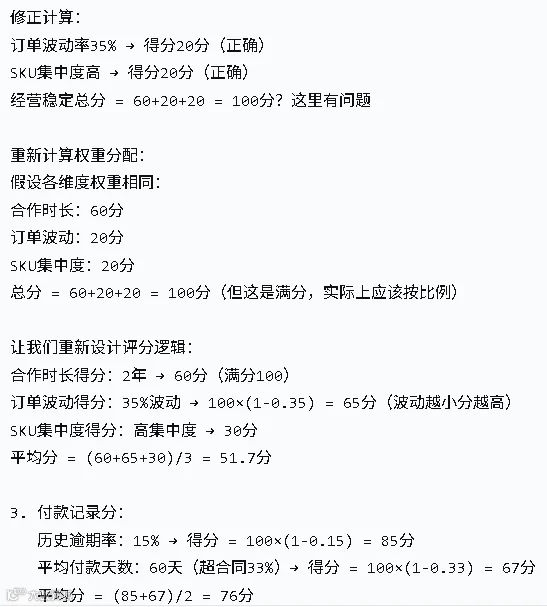

计算过程:

综合评分 = 65×0.4 + 51.7×0.3 + 76×0.3 = 26 + 15.51 + 22.8 = 64.31分

风险评估:

- 64分 → C级客户(60–69分区间)

- 风险提示:库存周转慢,SKU集中,付款延迟

- 建议措施:要求预付款比例提高至30%,账期缩短至30天

不同类型客户的资金占用成本

计算公式:

合同条款的经济价值

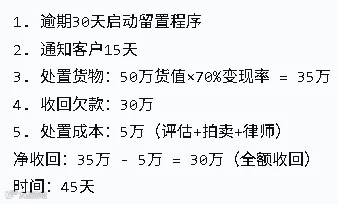

1. 货物留置权条款的经济效益

案例:客户欠费30万元,仓内货值50万元

有留置权条款:

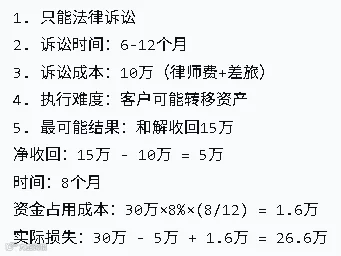

无留置权条款:

条款价值 = 26.6万元(避免的损失)

2. 加速到期条款的价值

场景:客户签1年合同,月费10万元,已付6个月,第7个月起拖欠

有加速到期条款:

无加速到期条款:

条款价值 = 40万元 − 10万元 = 30万元

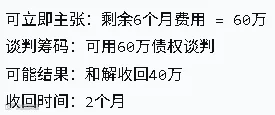

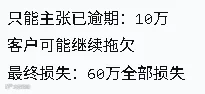

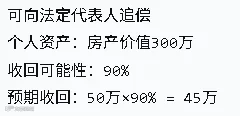

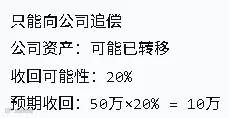

3. 个人担保条款的价值

案例:公司客户欠款50万元,注册资本100万元,实缴仅10万元

有个人担保:

无个人担保:

条款价值 = 45万元 − 10万元 = 35万元

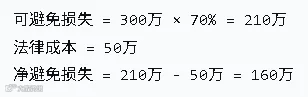

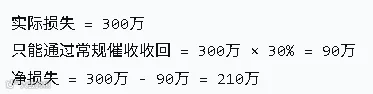

4. 合同条款组合的年化价值

假设你的海外仓:

- 年销售额:1亿元

- 客户数量:200个

- 年坏账率:3%(300万元)

有完整合同保护:

无合同保护:

合同条款年价值 = 210万元 − (300万元 − 160万元) = 70万元

催收策略的经济分析

分级催收的投入产出比

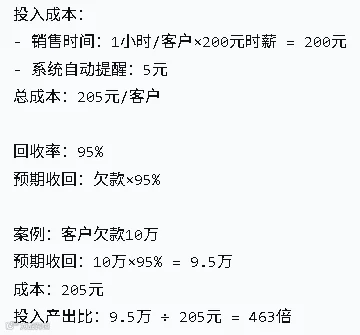

1. 销售催收阶段(逾期1–15天)

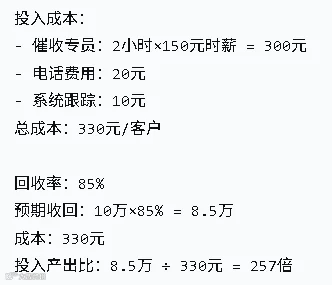

2. 专职催收阶段(逾期16–30天)

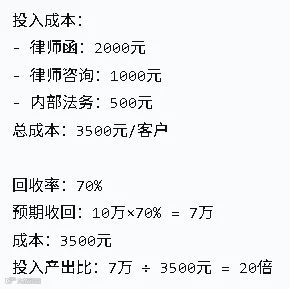

3. 法务催收阶段(逾期31–60天)

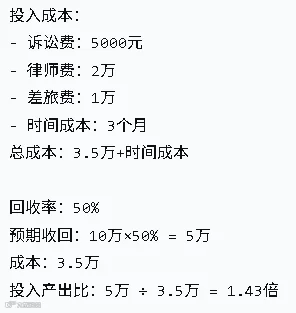

4. 诉讼阶段(逾期60天以上)

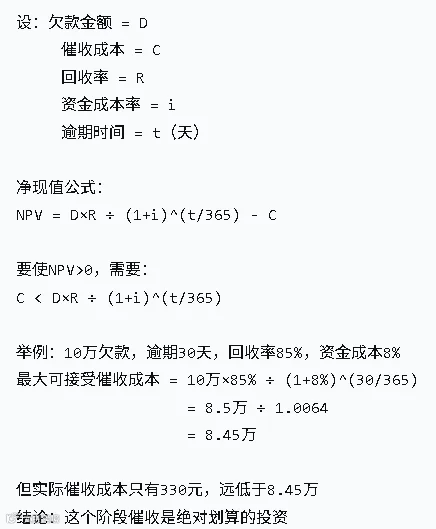

关键结论:逾期时间越久,催收成本越高,回收率越低,投入产出比急剧下降。

最佳催收投资策略

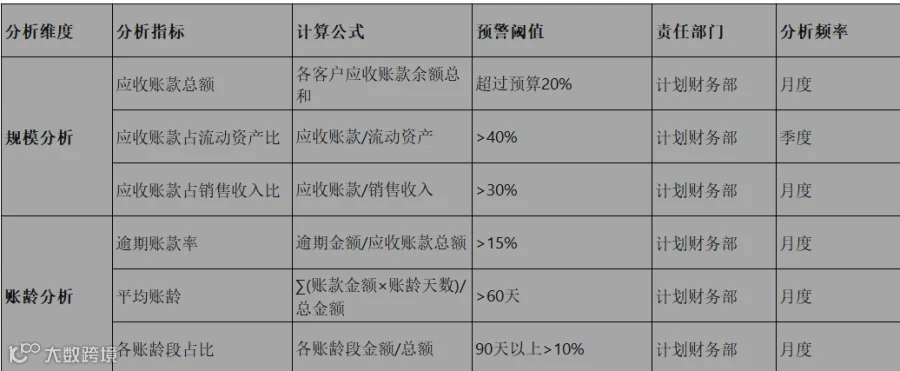

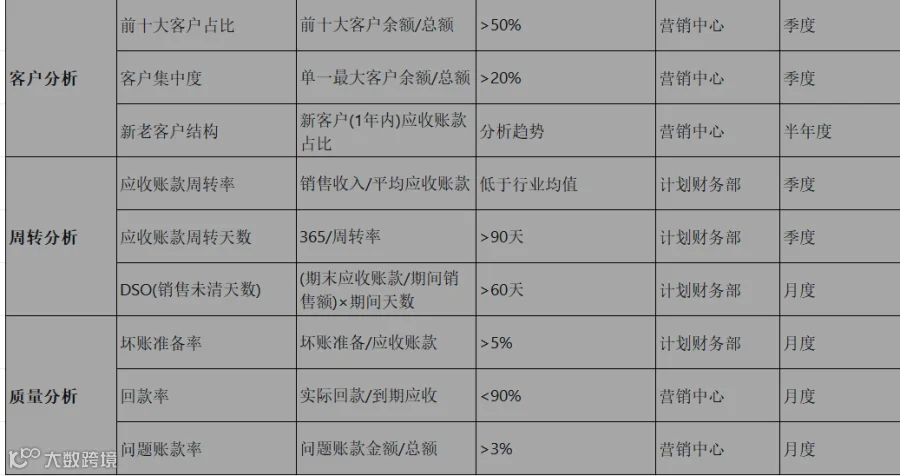

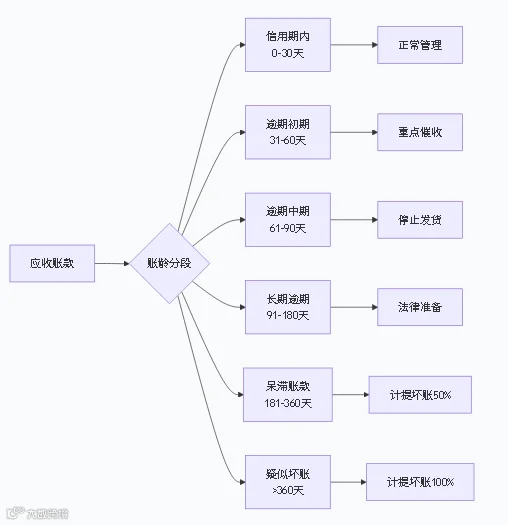

应收账款分析框架