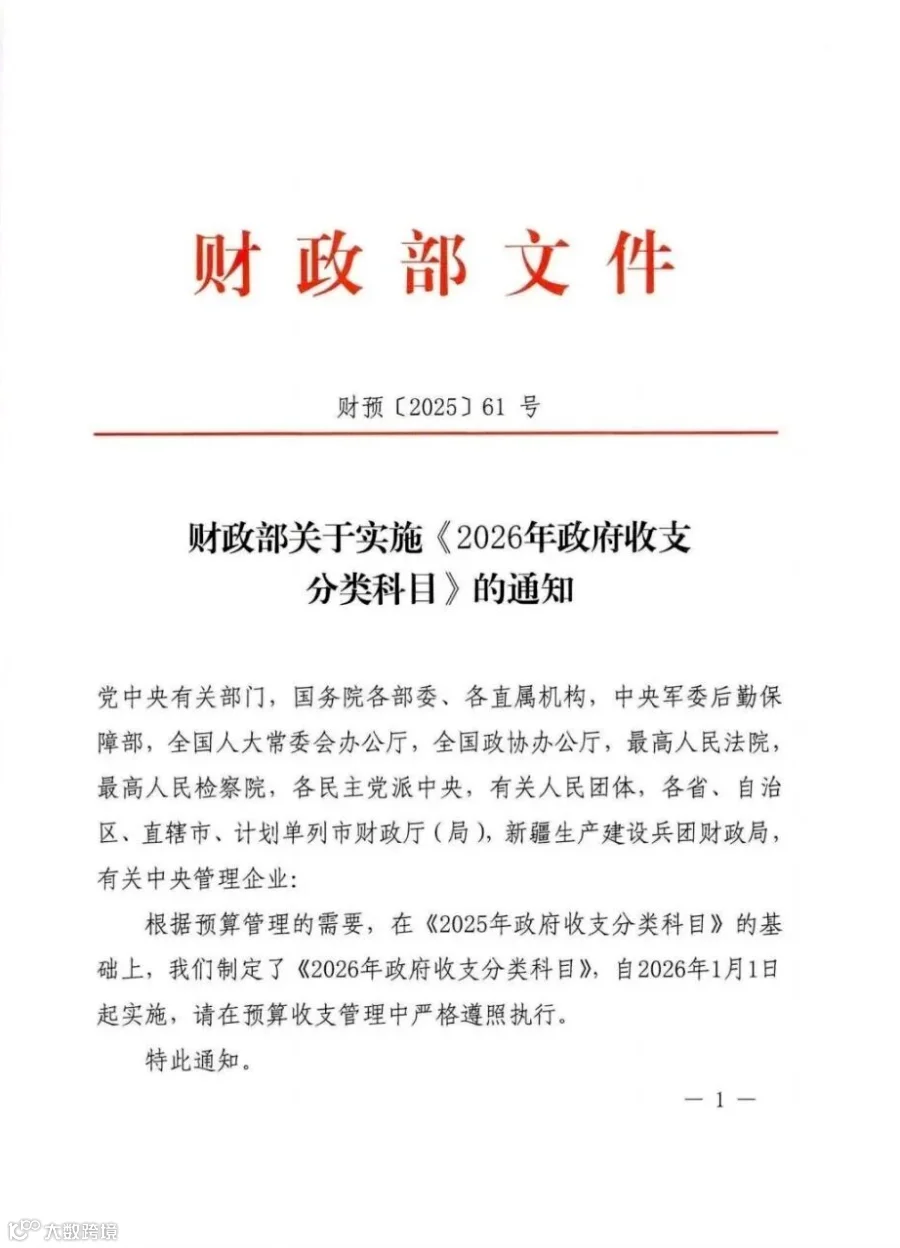

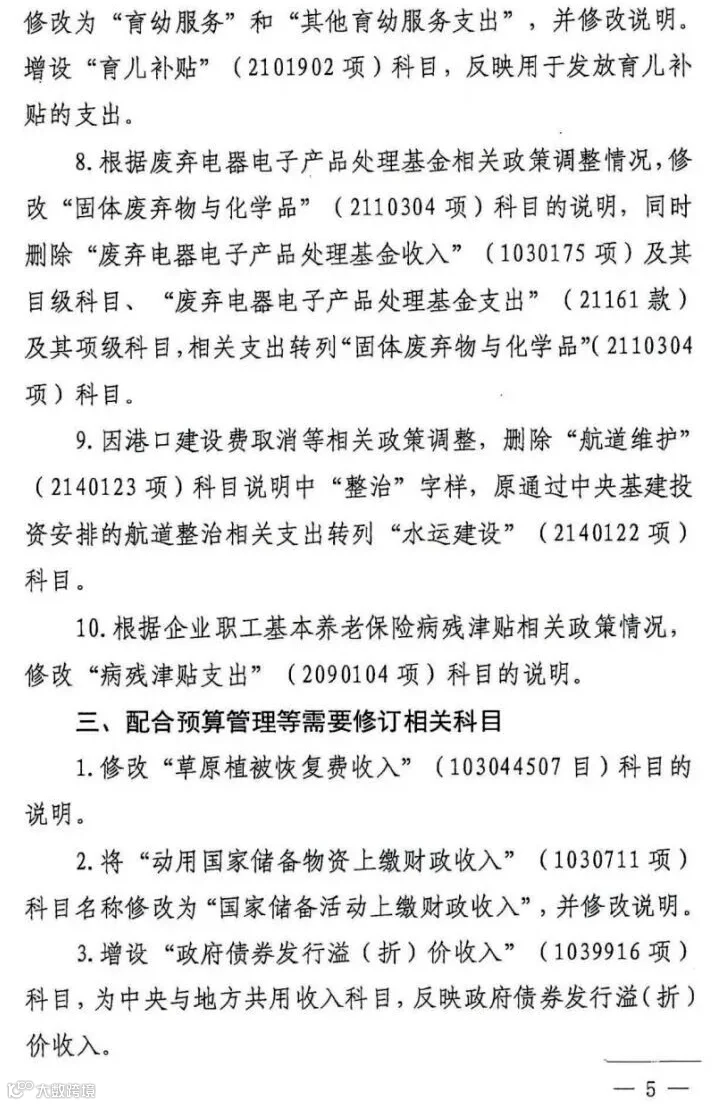

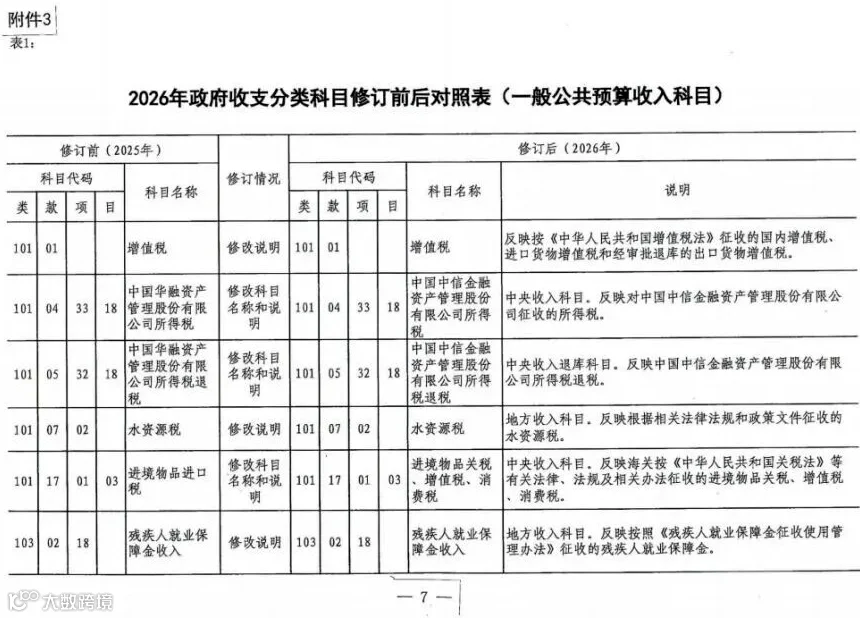

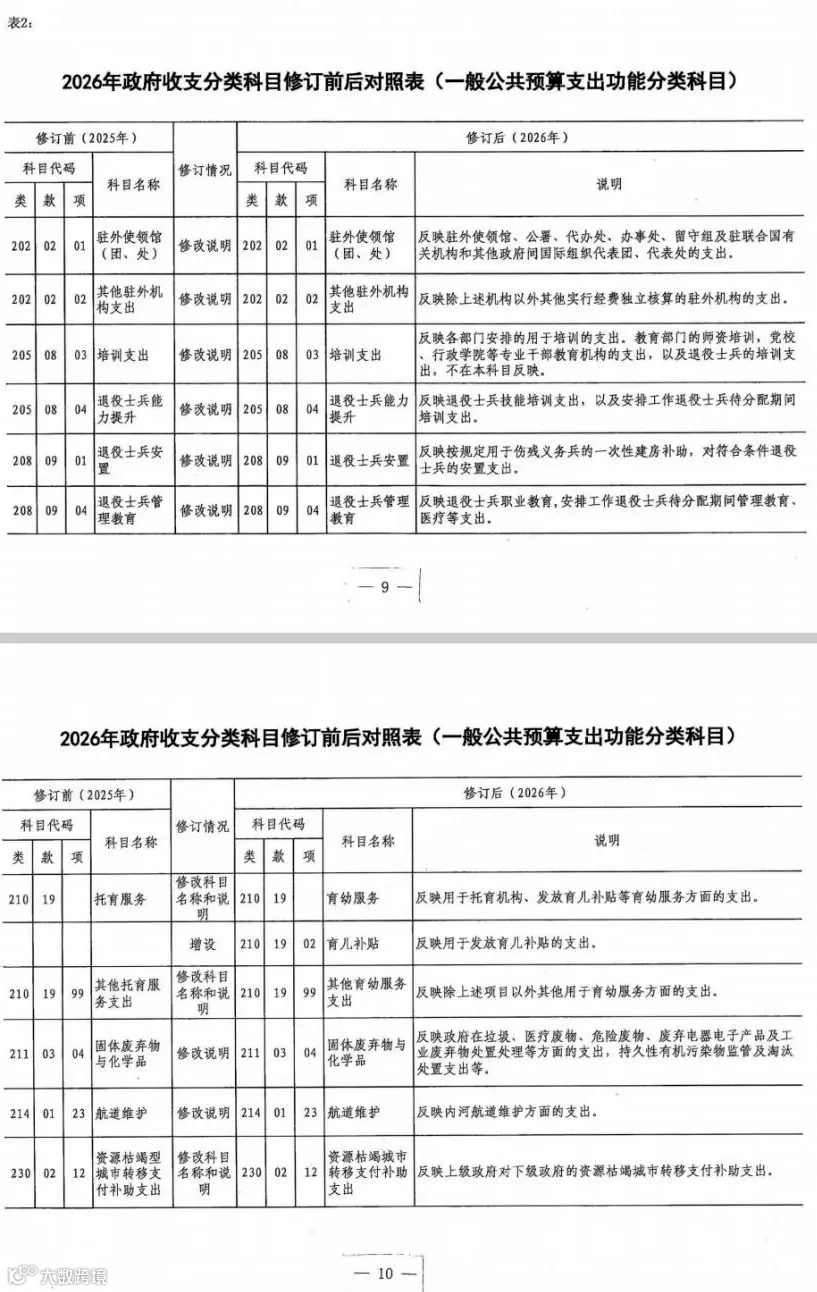

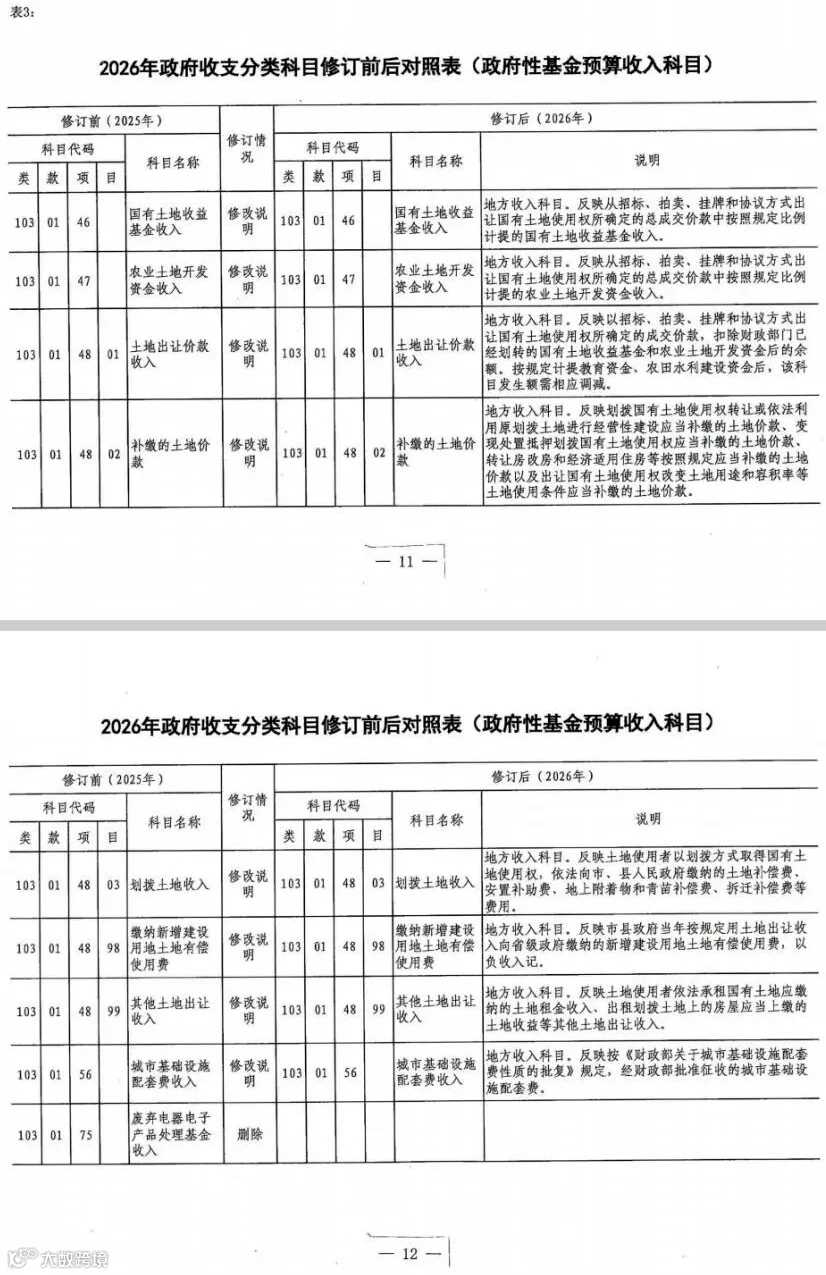

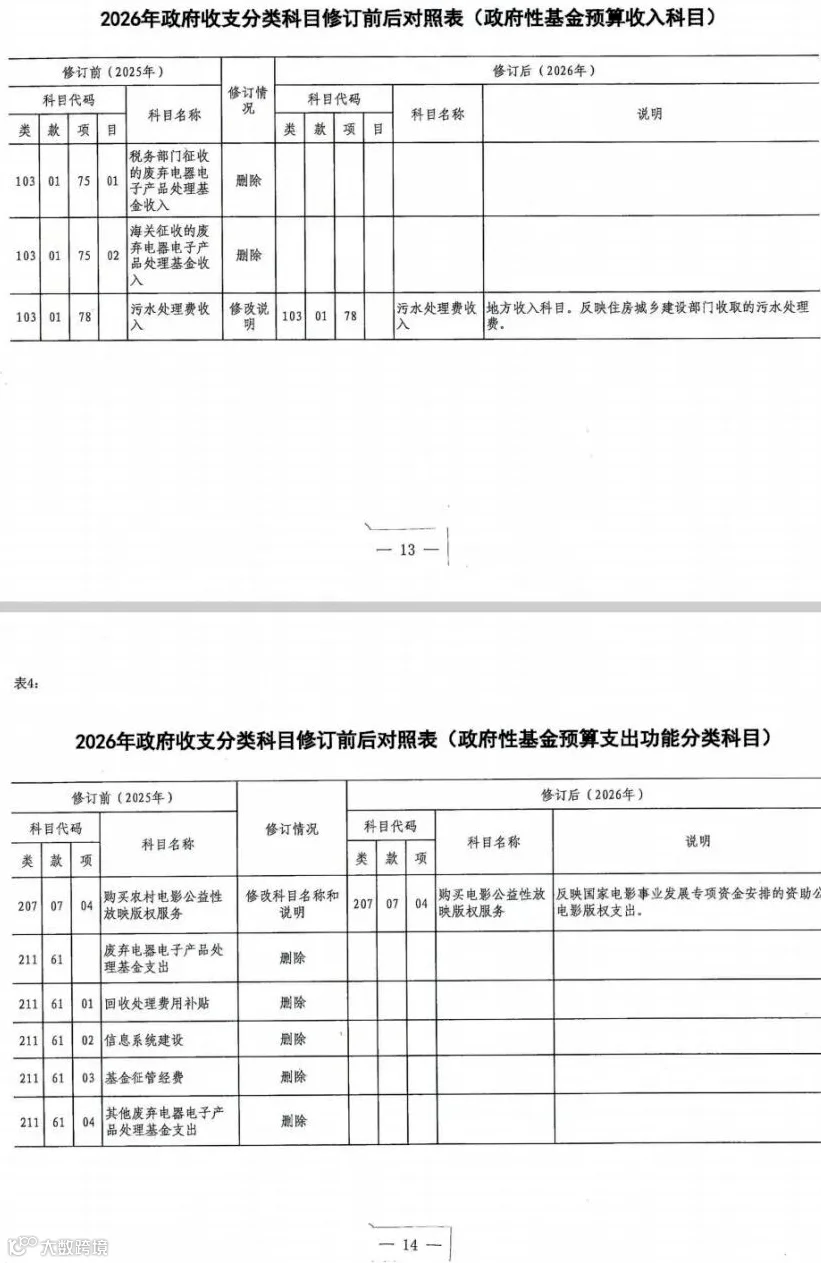

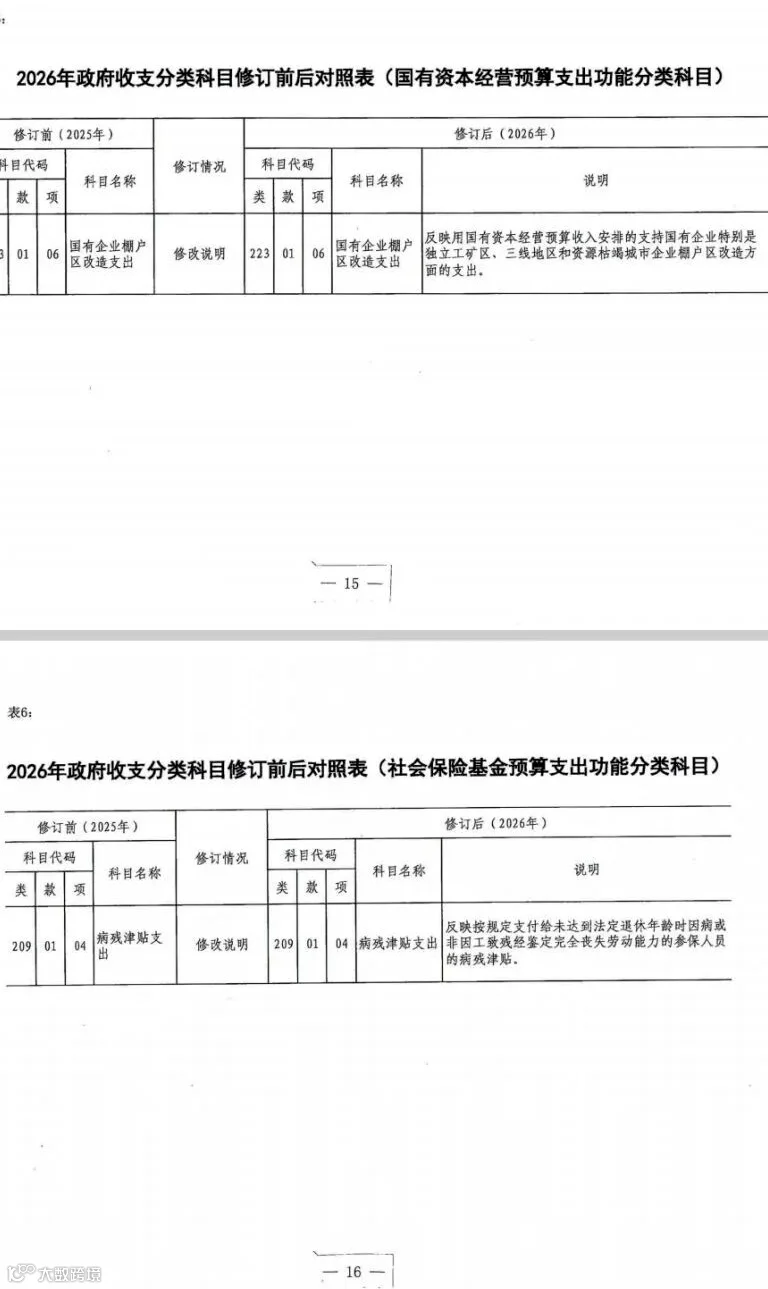

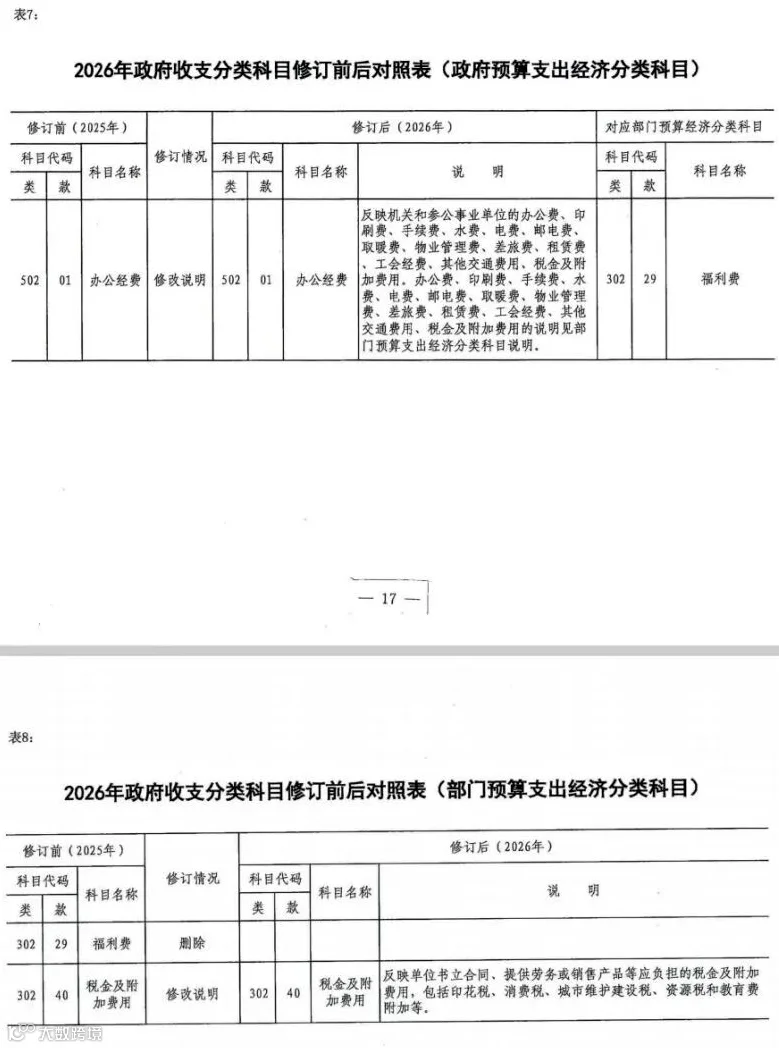

根据财政部关于实施《2026年政府收支分类科目》的通知附件2《2026年政府收支分类科目调整方案》内容,涉及部门预算支出经济科目的变化有两项:

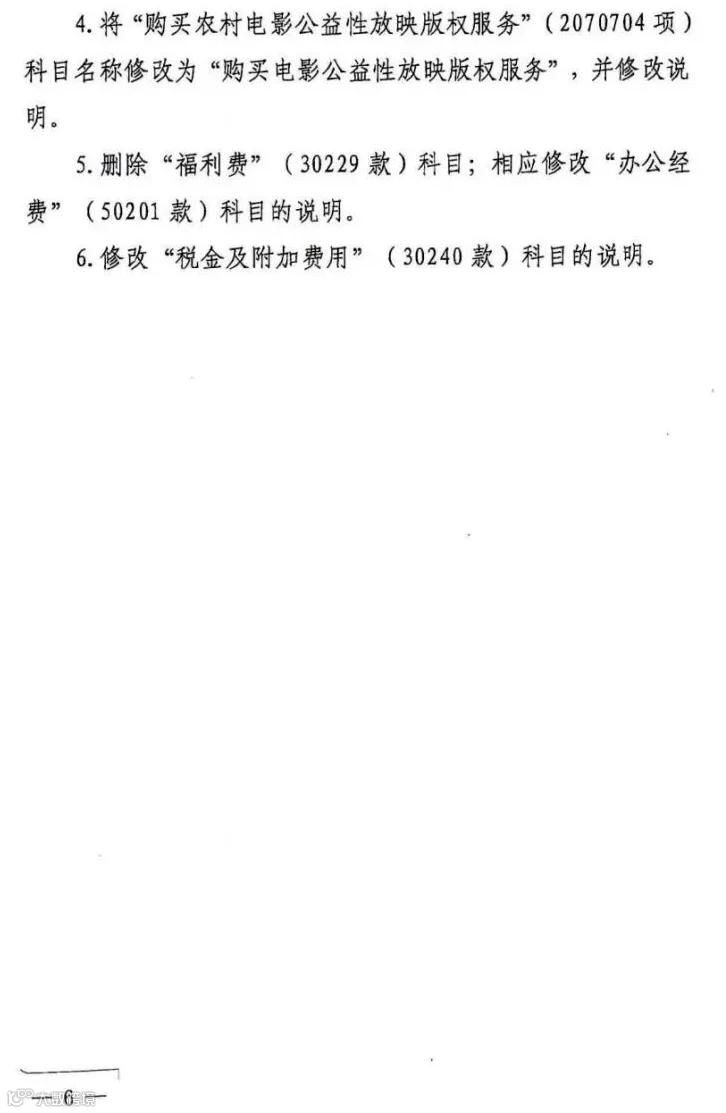

1、删除“福利费”(30229款)科目;相应修改“办公经费”(50210款)科目说明。

现行“30229 福利费”科目:反映单位按规定提取的职工福利费。虽然说的是计提,但实践中一般用于解决本单位工作人员生活困难和本单位的集体福利方面开支,如体检费、食堂补助、女职工卫生费、劳动保护、生病住院慰问等方面支出,其支出总额原则上不得超过按要求计提的总额。2026年予以删除,除与工会福利开支内容重叠的项目可能剔除外,尚不清楚其余费用如何分解到哪些支出经济科目核算,可能在“伙食补助费”“医疗费”“其他工资福利支出”“其他商品和服务支出”等科目中承接。

这些零零碎碎但都是为了员工福利的开支,都记在“福利费”这个名目底下。理论上钱是从提前预留的一笔福利基金里出,不能超支。

2026年开始变了:直接把这个“福利费”科目给取消了! 以后记账的时候,没这个名头了。那以后这些钱记到哪?文件里没说死,但推测可能会分散到其他已有的科目里去,比如:食堂补助可能算到 “伙食补助费”。体检费、生病慰问可能算到 “医疗费” 或 “其他工资福利支出”。买点小东西之类的可能就放到 “其他商品和服务支出” 这里。

特别注意:有些福利(比如逢年过节发东西)本来就和工会发的福利重叠了,这部分以后很可能就明确由工会来负责,不再走单位的账。

2、修改“税金及附加费用”(30240款)科目的说明。

现行“30240 税金及附加费用”:反映单位书立合同、提供劳务或销售产品应负担的税金及附加费用。包括印花税、消费税、城市维护建设税、资源税和教育费附加等”。

修改后:反映单位书立合同、提供劳务或销售产品应负担的税金及附加费用,包括印花税、消费税、城市维护建设税、资源税和教育费附加等。

没有实质性修改,只是将文中一个句号改为了一个逗号。