Issue: 2025-29

Market Brief – 2025 Week 31

美国将于8月7日实施修订后的关税政策,尽管平均税率低于4月2日最初宣布水平,但仍将对全球整体需求造成负面影响。尽管全球集装箱吞吐量增长预期上调至2.6%,与国际货币基金组织(IMF)最新全球GDP增长预测一致,但运力过剩压力持续存在。上海出口集装箱运价指数(SCFI)已连续八周下跌,预计运费下行趋势将持续至10月,年底旺季反弹前景仍不明朗。

美国对伊朗利益相关集装箱船的制裁影响有限,仅导致红海及东地中海航线短期中断。上周被列入制裁名单的Sealead运营的16艘船舶已退出航线,而Vuxx在俄航线上运营的6艘船舶目前仍维持部署。租船市场极度紧张,闲置船队规模降至两年来最低。

需求回升难改长期供需失衡

2025年全球集装箱吞吐量预计增长2.6%,主要得益于上半年货物提前出货、实际关税率降低以及多国财政与金融刺激政策。然而,美国关税已引发通胀上升和就业增长放缓,预计2025年下半年增速将回落,并延续至2026年,届时全球货量增速或将放缓至1.7%。更大的挑战来自运力供给持续超过需求增长,运力过剩局面预计将延续至2029年。

货运市场更新:2025年8月7日

重点关注:关税动态

-

修订版对等关税正式生效:自美东时间8月7日零时起,近70个美国贸易伙伴适用特朗普总统7月31日行政令规定的修订后对等关税税率。未列明国家除中国和加拿大外,统一适用10%基础对等关税。

-

在途货物豁免条件:货物须于8月7日前装船并处于最终运输途中,且于10月5日前抵达方可享受豁免。

-

转口规避惩罚性关税:被认定通过中转规避关税的货物将面临40%的惩罚性税率。

-

IEEPA框架下关税同步实施:相关关税措施已于8月7日同步生效。

-

美国拟对印度加征25%额外关税:特朗普总统于8月6日签署行政令,宣布自8月27日起对所有印度进口商品加征25% blanket 关税,理由是印度“进口源自俄罗斯的特定石油产品”。8月27日前已在途且9月17日前完成清关的印度原产货物可豁免第二轮关税,部分货物可能面临累计50%的综合税率。

-

半导体进口或面临100%关税:特朗普于8月6日表示计划对半导体进口征收100%关税,但将豁免在美国本土制造的企业,具体实施时间未公布。

-

药品进口或推阶梯式关税:8月5日,特朗普透露可能在未来一周宣布针对药品的关税,初期税率较低,“一年至一年半内将升至150%,随后达到250%”。

-

欧盟推迟反制关税:欧盟于8月4日宣布将其最高达30%的反制关税推迟六个月执行,原定于当日生效。

-

美国调整对加拿大关税:7月31日,特朗普签署行政令,将基于IEEPA的“芬太尼”相关关税从25%提升至35%,自8月1日起生效。USMCA合规货物豁免条款维持不变,转口规避行为适用40%税率并追加处罚。

-

中美贸易协议临近8月12日截止期限:最新一轮中美经贸磋商已于7月29日结束,距90天临时关税协议到期仅剩两周。双方官员已同意推动延期,但特朗普尚未做出最终决定。若未能在8月12日前达成延期或新协议,美国对中国商品关税将恢复至145%,中国对美商品关税也将回升至125%。

海洋货运:跨太平洋东行(TPEB)

-

运力与需求:8月市场需求持平,东南亚港口出货量继续高于中国港口。当前运力为正常水平的70%-80%,但仍存在相对过剩,舱位供应充足。

-

设备情况:7月下旬以来设备供应略有改善,但CMA、HMM等承运商仍面临主要设备短缺问题。

-

运费走势:本周运费有所缓和,主要因需求平稳及8月份高峰期附加费(PSS)全面取消。

-

运营动态:受热带风暴“康妮”影响,中国港口出现2-3天延误。船公司已启动复航计划,但预计仍将出现临时停航和船舶集中到港现象,影响可能波及釜山等其他亚洲港口。

海洋货运:远东至西海岸北美(FEWB)

-

运力与需求:8-9月航线运力充足。8月上半月平均周运力为30.4万TEU,下半月降至29万TEU。长荣(EMC)与马士基将在8月下半月增加约4.6万TEU额外运力。随着传统旺季(7-8月)结束,货量增长放缓,整体需求走弱。

-

台风影响:远东主要装货港受台风影响导致船舶延误,有助于船公司维持较高装载率,使供需保持相对平衡。

-

运费走势:8月初 carriers 轻微下调FAK费率,现货价格回落至7月中下旬水平,主因额外运力投放及需求增长不及预期。但由于台风导致的持续延误、8月下半月空白航次计划不明确以及未出完的旺季货物,大幅降价可能性受限,FEWB运价预计短期内仍将维持高位。

海洋货运:跨大西洋西行(TAWB)

-

运力与需求:安特卫普港拥堵严重,滞留时间超9天,堆场利用率超92%,为疫情以来最严重水平。鹿特丹、汉堡、不来梅港堆场利用率85%-88%,船舶延误3-5天。南地中海的比雷埃夫斯、热那亚、瓦伦西亚等港仍存在堆场拥堵,等待时间3-6天。莱茵河与多瑙河水位偏低、德国罢工及中东欧铁路间歇性中断进一步加剧内陆物流压力。空白航次率维持在5%-6%,整体运力稳定,部分船公司调整航线以避开拥堵码头。

-

设备情况:奥地利、斯洛伐克、匈牙利、德国南部与东部及葡萄牙地区40英尺高柜和底盘车持续短缺,内陆拥堵与主港重新调配缓慢导致设备周转周期延长,预计第三季度中期前无明显改善。

-

运费走势:北欧与西地中海多数船公司因需求稳定,已将PSS推迟至第三季度末。东地中海市场(尤其是土耳其和以色列航线)已发布9月初的普遍涨价通知(GRI)。

Source: Flexport

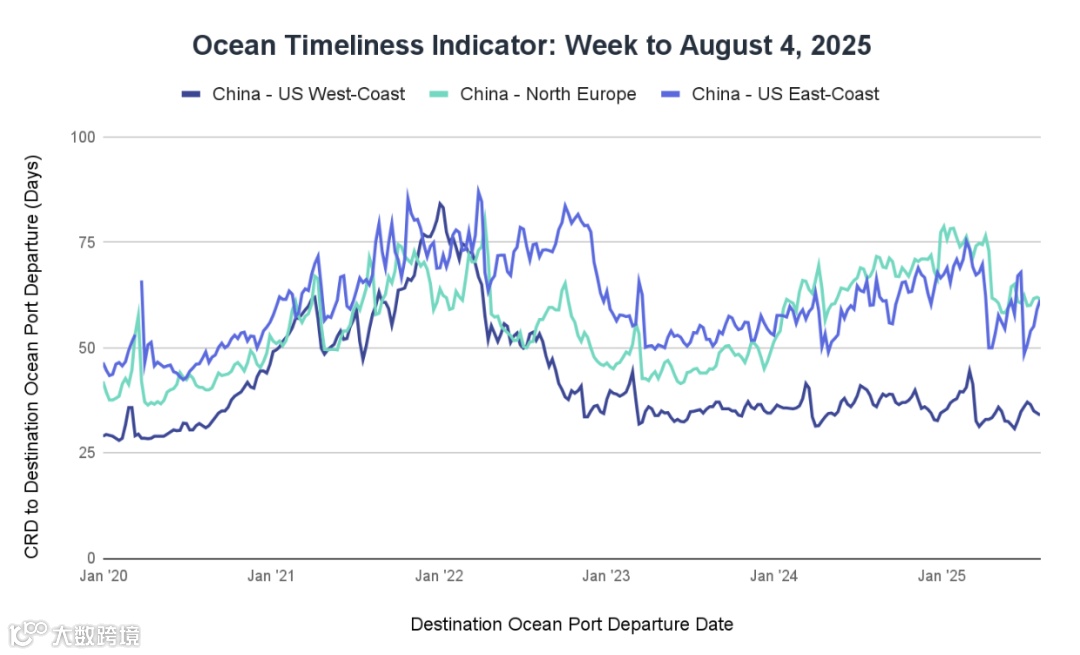

Flexport海运时效指标

截至2025年8月4日当周,中国至美国西海岸与中国至北欧航线运输时间小幅下降,中国至美国东海岸则显著延长。

- 中国至美西航线运输时间减少0.5天,由34.5天降至34天;

- 中国至北欧航线减少0.4天,由62天降至61.6天;

- 中国至美东航线增加2.3天,由59.1天升至61.4天。

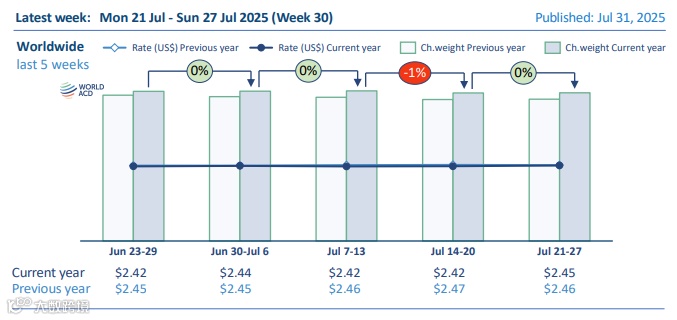

世界集装箱指数(WCI)——2025年8月7日

德鲁里(Drewry)世界集装箱指数本周下跌3%,报2,424美元/40英尺箱,经历前期剧烈波动后趋于稳定。4月美国宣布关税后,5月至6月初运价快速上涨,随后自7月中旬起进入深度回调,近期跌幅收窄。

- 跨太平洋航线现货价本周回落,上海-洛杉矶下跌4%至2,534美元/FEU,上海-纽约下滑7%至3,826美元/FEU。随着赶在加税前出货的高峰结束,预计未来一周运价波动将减弱。

- 德鲁里集装箱预测模型显示,2025年下半年供需平衡将再度恶化,推动现货价下行。运价波动程度与时点将取决于特朗普后续关税政策及美国对中国船舶实施处罚带来的运力变化,目前尚存不确定性。

主要航线现货运价评估

德鲁里对八大东西向主干航线的评估如下:

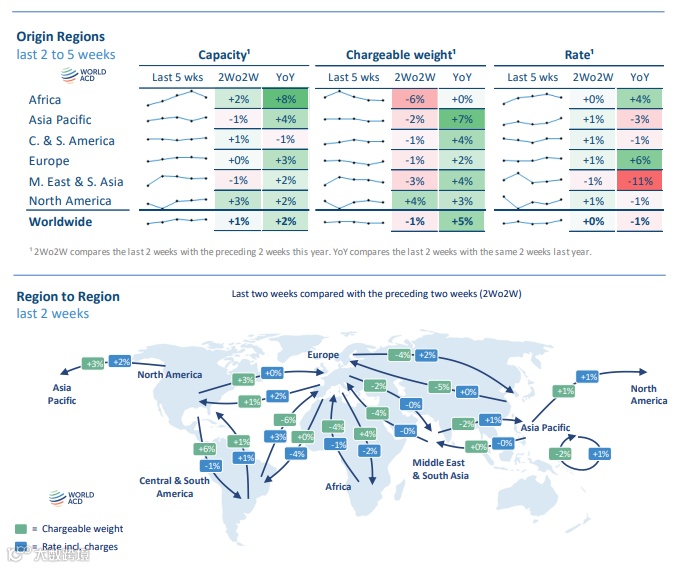

WorldACD全球航空货运趋势 2025年第30周

香港至美国货运量回暖

受台风“韦帕”影响导致航班大面积取消后,7月最后一周(第30周),中国及香港至美国空运货量强劲反弹。WorldACD数据显示,中国至美国货量环比增长4%,香港至美国增长5%,此前一周分别下降3%和9%。亚太至美国整体货量环比再增3%,市场波动显著。

相比之下,欧洲方向恢复较慢,香港至欧洲货量仅环比回升2%(前一周下降7%),中国至欧洲货量进一步下滑2%(前一周下降6%)。

亚太至美国空运价格趋稳

第30周,亚太至美国航线现货均价环比微涨2%至4.89美元/公斤。韩国至美国航线波动剧烈:第29周暴跌17%后,第30周反弹29%至6.01美元/公斤,为年内第二高点。

7月全球空运市场整体平稳

尽管前期受美国贸易政策扰动,7月全球空运市场整体趋于稳定。第30周全球货量与运价基本持平。各主要始发区域货量小幅波动:欧洲出港货量环比增长3%,中东与南亚(MESA)下降3%,北美出港下降2%。

全球合同与现货加权平均运价环比微涨1%至2.45美元/公斤,与去年同期持平。全球现货均价为2.66美元/公斤,环比上涨1%,同比下跌1%。非洲航线现货价波动最大,环比下降11%,此前一周曾上涨13%。

全球货量同比增长5%

第30周全球计费重量同比上升5%,各主要始发地均实现增长:亚太+7%,拉美+5%,欧洲+3%。全球平均运价同比基本持平,仅高出1%。其中,MESA地区运价同比下降11%,该区域现货价整体下跌20%。

Disclaimer: All information, content, and materials available in this article are for general informational purposes only, which may not constitute the most up-to-date information. The article contains contents that are legally obtainable from other third-party websites. None of the official account ‘FreightMarketInfo’ or any of its management, operation team, or representatives shall have any legal liability whatsoever for any loss howsoever arising from any use of this document.