期刊号: 2025-26

市场快讯(2025年第28周)

美国已将进口关税暂停延长至8月1日,但跨太平洋航线运价仍持续走低,货运需求自6月高点回落。尽管承运商维持大部分运力至8月底,西岸与东岸运价差距正快速缩小。

相比之下,欧洲航线表现坚挺。北欧主要港口近期严重拥堵导致运力紧张,叠加现货运价上调,欧洲货运期货价格上扬。美国拟对与俄罗斯有业务往来的国家征收二级关税,但影响有限——俄罗斯市场自2025年第一季度起已明显疲软,多家运营商相继退出。

数据来源: Linerlytica

数据来源: Linerlytica

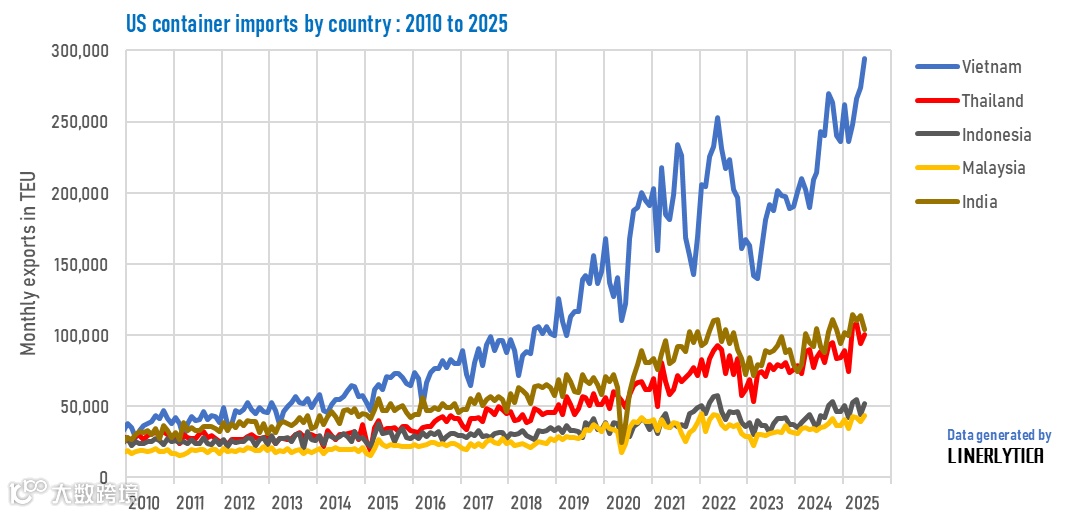

越南和印度将成为特朗普关税的主要受益者

自8月1日起实施的新一轮美国进口关税对越南和印度影响有限,两国正成为跨太平洋贸易转移的主要受益方。2025年前六个月,越南对美集装箱出口同比增长29%,近两个月屡创历史新高;同期中国对美出口微降0.8%。即便越南出口商品将面临20%的关税,仍低于亚洲其他主要竞争对手水平,预计不会显著抑制市场需求。

数据来源:Linerlytica

货运市场行情更新(2025年7月17日)

趋势分析

关税进展

特朗普政府计划于8月1日对多个贸易伙伴加征互惠关税:加拿大35%、欧盟30%、墨西哥30%。相关行政命令尚未正式发布,但所有提议均指向该生效日期。

截至目前,已有超过20个国家被纳入互惠关税清单。若任一国家提高对美关税,美国将采取对等反制措施。此外,任何试图通过转运规避高关税的货物将面临更高税率。

《美国墨西哥加拿大协定》(USMCA)成员国是否豁免尚不明确,所有贸易伙伴在8月1日前维持现行税率,唯独中国10%的互惠关税将于8月12日到期。

美国与印尼达成新协议,印尼输美商品关税定为19%,取代此前提议的32%。

欧盟宣布推迟原定对美报复性关税至8月初,同时寻求与美国达成贸易解决方案。

美国贸易代表处(USTR)于7月15日启动对巴西的301条款调查,涉及数字贸易、电子支付、优惠关税及反腐执法等问题,此举距其提议对巴西征收50%关税不足一周。

其他潜在关税动向:

- 7月2日宣布对越南征收20%互惠关税,经越转运货物税率达40%。

- 7月6日提出对金砖国家进口商品额外加征10%关税。

- 7月8日表示拟征收高达200%药品关税,但给予制药企业至少一年过渡期以转移产能。

- 7月9日确认铜进口50%关税将于8月1日生效,基于国家安全调查结果。

海运——跨太平洋东行航线(TPEB)

运力和需求:7月至8月需求预计平稳。承运商7月运力部署为80%~90%,8月略降至75%~86%。尽管部分服务暂停,整体仍处于运力过剩状态,舱位宽松。

运输延误:马来西亚和新加坡港口持续拥堵,东南亚出发航线平均延长3~5天。

设备供应:各起运地集装箱设备充足,暂无短缺。

运费动态:部分承运商已于7月15日实施综合利率上涨附加费(GRI),另有企业维持原价或推出特价,导致西岸目的地价格差异扩大。东岸及墨西哥湾地区浮动运费有所下调,旺季附加费(PSS)涨幅趋缓。

海运——远东到西岸(FEWB)

运力和需求:7月每周平均运力达306,100标准箱,同比上升19%,反映旺季增长。第29周大量空白航次造成货量积压,承运商正优先处理。自6月以来需求稳步超预期,船舶延误和漏装可能拉长黑色星期五及圣诞节发货窗口,旺季周期或较2024年更长。

设备管理:积压压力下设备管控趋严。双子合作增加一艘月中加班船,但替代航线使到港时间延迟2~4周。Ocean Alliance与Premier Alliance已限制第31和32周新订舱位,订舱窗口大幅压缩。

展望:

- 短期(7月):运量与运费趋于稳定,但强需求叠加运力管控可能导致舱位与设备短缺延续至7月底或8月初。

- 中期(8月及以后):承运商或暂缓涨价以维持盈利周期,争取更多货量。

运费情况:自6月反弹后运价趋稳。上海出口集装箱运价指数(SCFI)最新报每40尺柜2099美元,微跌2美元。进一步推行GRI在7月下半月难度加大,显示市场进入盘整阶段。

外部风险:

- 红海局势:胡塞武装再次袭击商船,短期内承运商无法恢复红海航线。

- 欧美关税冲击:特朗普拟对欧盟商品征30%关税,或将抑制欧洲制造业需求,拖累亚欧线库存周转。不过当前仍以消费品为主,旺季期间对原材料影响有限。

海运——跨大西洋西行航线(TAWB)

运力和需求:安特卫普PSA港滞留达8天,汉堡、不来梅、鹿特丹延误3~4天;比雷埃夫斯、热那亚、瓦伦西亚持续拥堵。北欧—美国走廊出口需求稳定,德国、比荷卢及西班牙节前备货带动订舱上升。约5%航次停运,为3月以来最低,运力总体稳定。

设备短缺:奥地利、斯洛伐克、匈牙利及德国南部东部持续面临集装箱与底盘短缺,葡萄牙亦出现设备失衡。

运费走势:北欧、地中海东西部所有承运商均已推迟7月旺季附加费(PSS),预计运费将保持稳定至第三季度末。

Flexport 海运时效性指标

截至2025年7月14日当周

中国至美国西岸运输时间增加1天,由37.1天升至38.1天;至美国东岸增加0.8天,达51.6天。中国至北欧航线缩短2.3天,降至57.7天。

数据来源:Flexport

数据来源:Flexport

世界集装箱指数(7月17日)

德鲁里世界集装箱指数(WCI)本周下跌2.6%,报每40尺柜2602美元,连续第五周下行。

数据来源: Drewry

评估要点(2025年7月17日)

- WCI连续五周下跌,此前因4月美国高关税引发市场波动,运费在5月攀升、6月初见顶,随后逆转下行,表明关税初期影响未能持续。

- 跨太平洋现货运价继续回落:上海至洛杉矶下跌4%至每40尺柜2817美元,上海至纽约下跌6%至4539美元。尽管如此,两条航线价格仍高于10周前水平,分别高出4%和24%。德鲁里预测,受需求疲软影响,运价将继续下行。

- 德鲁里预计2025年下半年供需关系再度转弱,或将推动运价进一步下滑。未来走势取决于特朗普关税的法律挑战结果及中美航运政策变动,存在不确定性。

主要航线的现货运价

对八大东西向航线的评估:

数据来源: Drewry

数据来源: Drewry

2025年WorldACD每周空运趋势(第27周)

2025年7月11日

美国独立日致需求下降,空运市场波动加剧

第27周(6月30日至7月6日)全球空运需求环比下降3%,主因北美受独立日假期影响货运减少。然而全球平均运价上涨2%至每公斤2.48美元,现货运价更是上涨4%至每公斤2.65美元,同比持平,但美元汇率较去年同期贬值约7%。

亚太地区价格上涨3%,其中中国和香港至欧洲出货量持续攀升,6月达年内峰值,同比增15%。该航线现货运价稳定在每公斤3.97美元,同比下降3%。

数据来源: WorldACD

数据来源: WorldACD

第27周全球平均运价首次自第17周以来同比转正,非洲(+11%)和欧洲(+7%)领涨,亚太与北美出口运价同比持平。中东与南亚(MESA)运价同比下降9%,但红海局势升级可能改变这一趋势。

亚太至美国市场波动

中国和香港至美国计费运量环比下降2%,同比降4%;现货运价则上涨4%,但仍比去年同期低17%。亚太整体至美运量在经历三周回升后回落3%,其中印尼(-18%)、日本(-9%)、马来西亚(-9%)、越南(-7%)降幅显著。不过新加坡(+10%)、香港(+7%)出口现货运价强劲反弹。

与此同时,亚太至欧洲运量环比增长2%,尤以马来西亚至欧洲(+13%)和越南出口(+12%)为主导,台湾至欧洲现货运价周涨9%。

上述变化反映出运力与货流正从中美航线向中欧及其他市场转移,尤其受到“最低限度”规则调整影响的跨境电商领域更为明显,同时部分出口商提前出货以应对关税截止日期。

跨大西洋市场变动

欧洲至加拿大空运吨位激增约10%,但未见运费明显上涨。而欧洲至墨西哥现货运价大幅跳涨超30%,均价突破每公斤4.20美元。

美国推迟更高“互惠”关税至8月1日,并宣布对日韩等国加征新税,可能引发新一轮国际市场动荡,刺激未来几周“提前装载”行为。中期内,货机运力从太平洋航线向其他区域转移的趋势或将持续。长期来看,若美国全面取消“最低限度”豁免,可能对空运尤其是对美航线的增长构成长远影响。

数据来源: WorldACD

数据来源: WorldACD