Issue: 2024-25

Market Brief – 2024 Week 24

6月以来,多家船公司推出新航线,包括SeaLead重返美国、BAL恢复墨西哥服务,此前Ellerman已回归亚欧航线。中远海运与赫伯罗特也在跨太平洋及亚欧航线上积极布局新服务。市场情绪持续升温,TS Lines提交IPO申请,马士基上调全年盈利预期,进一步印证行业复苏趋势。当前市场态势类似2021年疫情牛市,但本轮上涨主因是红海危机打破供需平衡,并引发港口拥堵和集装箱设备短缺。

上海出口集装箱运价指数(SCFI)上周再涨4.6%,现货运费预计在8月前继续多轮上调,亚欧航线期货价格已创历史新高。租船费率同步飙升, reportedly CMA CGM为一艘TS Line的7000标箱新造船支付超10万美元/天的3个月期租金。

Source: Linerlytica

季节性需求高峰或延续至8月

集运市场紧张局面预计将持续至少三个月。根据过去15年美国港口货量数据分析,季节性出货高峰通常在8月见顶,今年月度集装箱货运量有望再增长5%至10%。当前强劲货量超出市场预期,叠加船舶运力和箱源紧张,将进一步加剧市场压力。

Source: Linerlytica

Source: Linerlytica

Freight Market Update: June 13, 2024

重点关注趋势

运营动态 - 加拿大

加拿大边境服务局(CBSA)与工会达成初步协议,涉及9000名员工,罢工风险解除。

海运 - 跨太平洋东行(TPEB)

跨太平洋货量持续高于去年同期,因好望角绕行及亚美港口拥堵导致结构性空班频发。

现货运价:6月各项普遍涨价均已落地,基于6-7月旺季状况,各东向门户将实施新一轮调价。 carriers 预计短期内涨价将持续且加速,亚洲出发船舶基本满载:西南航线已满,西北航线接近满舱。

固定运价:6月1日旺季附加费(PSS)已成功实施,6月15日将再次上调,并已预告7月进一步调整。

海运 - 远东西行(FEWB)

亚洲主要装货港普遍出现严重设备短缺,船公司正加快空箱调拨,但受好望角绕航影响,预计问题将持续数周。

亚洲港口拥堵严重,主因堆场利用率高、天气异常及船舶集中到港,导致作业效率下降、等待时间延长,部分船公司临时跳港以追赶船期。

市场需求强于往年,6月下半月运价再度上涨(每40尺柜增加1500-2000美元),推动力除消费需求外,还包括企业因交货周期延长而提前备货及抢舱位。

船公司计划将PSS提高至1000-1500美元/TEU,主要针对长期合约客户。

货主纷纷提前出货以规避运费上涨。若未提前订舱,几乎所有船舶均已满载。为确保尽早出运,更多船公司提供“优先出运”增值服务,优先安排设备与舱位。

建议尽早订舱、分批出货、尽快提空箱;紧急货物建议尽早选择优先出运服务。

海运 - 泛太西行(TAWB)

北欧需求稳定,船公司维持现有运价水平至7月。

德国南部、东部及内陆地区(奥地利、匈牙利、斯洛伐克)存在设备紧张问题。

西地中海主要港口拥堵、设备短缺及船期可靠性下降影响市场,船公司将从7月起实施GRI/PSS。

东地中海设备供应充足,港口无严重拥堵。

建议提前2-3周订舱以保障顺利出运。

海运 - 美国出口

因绕行好望角及关键港口拥堵,美国出口商面临更长运输时间和更严重的集装箱设备短缺,尤其影响内陆铁路站点发货。

主要中转枢纽如亚洲港口、直布罗陀海峡的丹吉尔地中海港和阿尔赫西拉斯港均出现拥堵。

查尔斯顿港运营受限,导致跨大西洋和跨太平洋航线出现船舶跳港。

建议沿海港口发货提前3-4周订舱,内陆铁路点发货提前4周以上订舱。

Source: Flexport

Flexport Ocean Timeliness Indicator

Ocean Timeliness Indicator Across All Major Trade Lanes Increases for the Fourth Straight Week

Week to June 10, 2024

本周,Flexport主要贸易航线准班率指标连续第四周上升。中国至美国东海岸OTI升至59天,中国至北欧OTI因绕行好望角升至66天,中国至美国西海岸OTI升至39天。

Source: Flexport

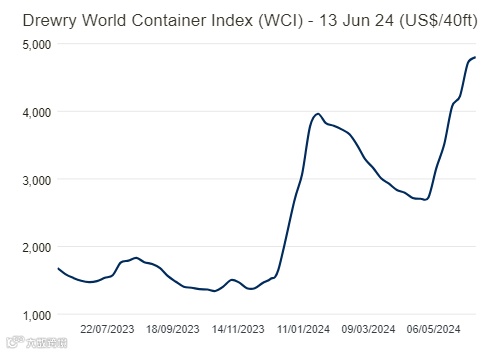

World Container Index - 13 June

德鲁里世界集装箱指数(WCI)本周上涨2%,达4801美元/40尺柜。

Source: Drewry

2024年6月13日详细评估:

综合指数本周上涨2%至4801美元/40尺柜,同比上涨202%。

当前WCI指数较2019年疫情前平均水平(1420美元)高出238%。

2024年至今平均指数为3443美元/40尺柜,高于十年均值2736美元(该数值受2020-2022年异常高价影响)。

上海至热那亚、鹿特丹至上海运价分别上涨3%至6862美元和661美元/40尺柜;上海至鹿特丹、纽约至鹿特丹上涨2%至6177美元和640美元/FEU;上海至洛杉矶、纽约分别上涨1%至6025美元和7299美元/40尺柜。鹿特丹至纽约下跌1%(18美元)至2118美元/FEU。洛杉矶至上海运价保持稳定。德鲁里预计下周中国出发航线运价将继续上涨,主因亚洲港口拥堵。

主要航线现货运价

八大东西向主干航线运价评估:

Source: Drewry

WorldACD Weekly Air Cargo Trends - Week 23

14 June 2024

亚太空运需求与运价同比大幅攀升

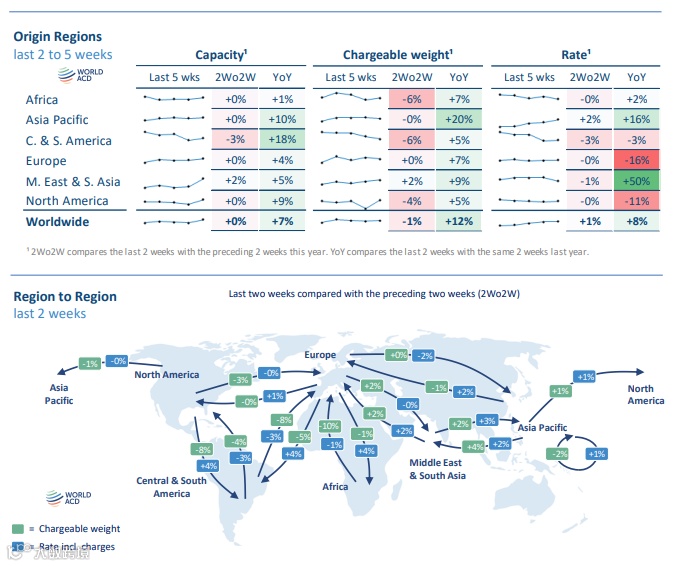

据WorldACD最新数据,亚太地区空运需求与运价持续显著高于去年同期。越南至欧洲航线现货运价在过去两周进一步飙升。过去两周(第22-23周)亚太整体货量同比增长20%,平均运价上涨16%(含合约与现货)。仅看现货价,各主要亚太产地至欧洲航线差异明显,主因海运服务中断与运力短缺推动更多货主转向空运。

越南至欧洲空运现货价已连续六周上涨,第23周(6月3-9日)达4.47美元/公斤,同比上涨143%(货量增28%)。同期,中国至欧洲运价上涨32%,香港上涨18%。其他地区涨幅亦显著:马来西亚+83%、印尼+46%、泰国+43%(同比)。

跨太平洋航线同样高位运行,第23周亚太至美国平均现货价5.23美元/公斤(+51% YoY),中国至美国为5.30美元/公斤(+38% YoY)。

Source: WorldACD

中东与南亚市场持续繁荣

中东与南亚(MESA)出港空运需求与运价继续飙升,尤以至欧洲航线为甚。过去10周,MESA至欧洲现货均价连续翻倍,主要受印度与孟加拉国高运价拉动。第22-23周,MESA全球平均运价同比上涨50%,支撑全球平均运价维持在2.52美元/公斤,尽管欧美出港均价同比下降(欧洲-16%,北美-11%)。

第22-23周全球计费重量环比微降1%,但同比上升12%。

Source: WorldACD