Market Brief – 2025 Week 28

尽管美国将进口关税暂停延长至8月1日,跨太平洋货运费率仍持续下行,主因货量自6月高点回落。尽管运价暴跌,船公司仍保留了8月底前大部分跨太平洋运力。运价疲软正蔓延至美国东海岸,与西海岸的价差迅速收窄。

相比之下,欧洲航线表现韧性较强,受北欧主要港口近期严重拥堵影响,舱位持续紧张,即期运价上涨推动远期合约走高。美国拟对与俄罗斯有贸易往来的国家加征次级关税,但今年一季度以来俄罗斯市场已显疲态,多家俄方运营商退出,预计该政策不会显著改变集装箱贸易流向。

Source: Linerlytica

Source: Linerlytica

Vietnam and India set to be key beneficiaries of Trump tariffs

自8月1日起实施的新一轮美国进口关税对越南和印度出口影响有限,两国将成为“特朗普关税”政策下的主要受益者,跨太平洋集装箱货源持续从中国转移至其他亚洲产地。2025年上半年,越南对美集装箱出口同比增长29%,近两个月达历史高位;同期中国对美出口下降0.8%。尽管越南出口将面临20%的关税,但该税率仍低于其在亚洲主要竞争对手,预计不会显著抑制需求。

Source: Linerlytica

Source: Linerlytica

Freight Market Update: July 17, 2025

Trends to Watch

Talking Tariffs

-

特朗普总统宣布对加拿大(35%)、欧盟(30%)和墨西哥(30%)等更多贸易伙伴征收报复性关税,相关措施拟于8月1日生效,最终以行政命令或联邦公报为准。

-

截至目前,特朗普已在Truth Social发布针对22国的报复性关税提案,涵盖超过二十个贸易伙伴,均计划8月1日实施。若相关国家提高对美关税,美国将对等加征。

-

经第三国转运以规避高关税的货物将适用更高税率。目前尚不清楚美墨加协定(USMCA)成员国是否豁免新关税。

-

美国与印尼达成贸易协议,将原提议的32%关税下调至19%。

-

欧盟暂缓对美报复性关税至8月初,寻求在此期间达成贸易协议。

-

美国贸易代表办公室(USTR)启动对巴西的“301调查”,涉及数字贸易、电子支付、反腐败等领域,此前特朗普曾提议对巴西商品征收50%关税。

-

其他潜在关税动向:

- 7月2日宣布对越南征收20%报复性关税,并对经越南转运货物加征40%关税。

- 7月6日提出对金砖国家(BRICS)进口加征10%关税,叠加原有税率执行。

- 7月8日表示拟对药品征收高达200%关税,但给予药企至少一年时间将产能迁回美国。

- 7月9日宣布铜进口50%关税将于8月1日生效,商务部已完成国家安全调查。

Ocean - TPEB (Transpacific Eastbound)

-

Capacity and Demand:

- 7月至8月需求预计持平。

- 7月运力部署率为80%-90%,8月略降至75%-86%。尽管部分PSW航线暂停及临时空航,市场仍供过于求,舱位宽松。

- 东南亚港口始发服务因马来西亚和新加坡持续拥堵出现延误,预计航程延长3至5天。

- Equipment: 多数TPEB起运港设备供应充足,暂无短缺报告。

-

Freight Rates:

- 西海岸:部分船公司已实施7月15日普遍涨价(GRI),其他则延续现行费率或推出“子弹价”,导致西海岸报价差异扩大。

- 东海岸及海湾地区:浮动费率压力缓解,7月剩余时间的旺季附加费(PSS)亦被取消。

Ocean - FEWB (Far East to West Europe Bound)

-

Capacity and Demand:

- 7月周均运力达306,100 TEUs,同比6月增长19%,反映旺季扩舱。

- 第29周大量空航导致严重货柜积压,船公司将优先清理 backlog。

- 自6月以来,旺季需求超预期稳步增长。

- 船舶延误和翻舱延长了黑色星期五及圣诞出货窗口,旺季周期可能长于2024年。

-

Equipment:

- 短期仍将面临翻舱及严格控箱。

- 长荣新增中旬加班船,但改道将使到港时间延长2至4周。

- 海洋联盟(OA)与Premier Alliance(PA)严格限制设备投放,以控制第31至32周新订舱。

- 放箱与订舱窗口大幅压缩。

-

Outlook:

- 短期(7月):运价与货量预计稳定,但控舱严格可能导致供需失衡,舱位与设备紧张或将持续至7月底或8月初。

- 中期(8月及以后):船公司或暂停进一步涨价,维持当前水平以吸引更多货量,延长盈利旺季。

-

Freight Rates:

- 运价自6月反弹后趋于稳定,最新上海出口集装箱运价指数(SCFI)为2,099美元/TEU(微跌2美元)。

- 显示7月市场趋稳,7月下半月进一步推行GRI难度加大。

-

External Risk Factors:

- 红海:胡塞武装恢复袭击商船,短期内船公司无法考虑经红海航线(未来一至两个月)。

- 特朗普拟对欧盟加征30%关税或冲击欧洲制造业需求,导致库存周转放缓及亚欧线货量走弱,但当前亚欧贸易以消费品为主,对工业品与原材料影响有限。

Ocean - TAWB (Transatlantic Westbound)

-

Capacity and Demand:

- 安特卫普港仍拥堵,平均滞港达8天。

- 汉堡、不来梅港、鹿特丹出现最多3至4天船舶延误。

- 比雷埃夫斯、热那亚、瓦伦西亚持续严重拥堵,堆场超负荷。

- 欧洲至美国走廊出口需求稳定,德国、比荷卢及西班牙节前备货带动订舱上升。

- 约5%航班被取消,为3月以来最低,运力总体稳定。

- Equipment: 奥地利、斯洛伐克、匈牙利及德国南部/东部持续面临集装箱与底盘车短缺,葡萄牙亦存在箱体失衡问题。

- Freight Rates: 北欧、地中海西部及东部所有船公司均已推迟原定7月的PSS,运价预计将持续稳定至第三季度末。

Source: Flexport

Source: Flexport

Flexport Ocean Timeliness Indicator

截至2025年7月14日当周,中国至美国西海岸与东海岸航线运输时间均小幅上升,而中国至北欧航线显著缩短。

- 中国至美西:运输时间增加1天,由37.1天升至38.1天。

- 中国至美东:增加0.8天,由50.8天升至51.6天。

- 中国至北欧:减少2.3天,由60天降至57.7天。

Source: Flexport

Source: Flexport

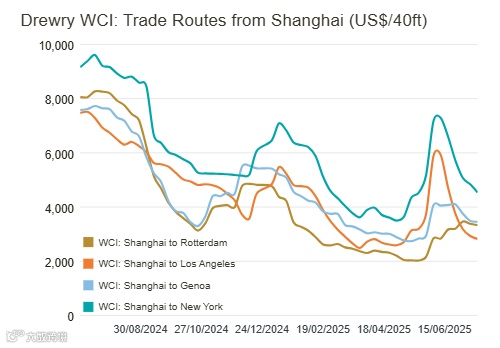

World Container Index - 17 Jul

德鲁里世界集装箱指数(WCI)本周下跌2.6%,报2,602美元/40英尺集装箱,连续第五周下滑。此次下跌紧随4月美国加征关税引发的市场波动之后,初期反应滞后一个月,5月起运价攀升并于6月初达到高峰,但自6月中旬以来持续回落,表明关税对市场的提振效应未能持续。

- 跨太平洋即期运价本周继续下跌,上海至洛杉矶下跌4%(2,817美元/FEU),上海至纽约下跌6%(4,539美元/FEU)。但两条航线仍高于10周前水平,较5月8日分别高出4%和24%。德鲁里预计,由于需求疲软,该航线即期运价将继续下行。

- 德鲁里《集装箱预测》认为,2025年下半年供需平衡将再度走弱,导致即期运价下滑。运价波动与时序将取决于特朗普未来关税政策及美国对中国船只实施处罚带来的运力调整,目前尚存不确定性。

德鲁里对八大东西主干航线评估:

WorldACD Weekly Air Cargo Trends 2025 - Week 27

11 July 2025

全球航空货运需求在7月首周同比下降约3%,主因北美出货受美国独立日假期影响。但全球平均运价环比上涨约2%,除北美外,各大主要起运地均录得涨幅。尽管原定7月9日为关键关税截止日(后延期至8月1日),但未见明显对美出口抢运潮,或也受美国“独立日”庆祝活动影响。

根据WorldACD市场数据最新周报,第27周(6月30日至7月6日)全球吨位下降3%,其中北美出货量下降11%,亚太、欧洲、中南美洲分别下降3%、2%、2%。全球平均运价升至2.48美元/公斤,同比上涨1%,主要受亚太地区+3%涨幅带动。全球即期运价环比上涨4%至2.65美元/公斤,接近去年同期水平。需注意,当前美元较一年前对主要货币贬值约7%(基于美元指数DXY)。

中国及香港至欧洲航线货量持续增长,6月达年内新高,同比上升15%。即期平均运价稳定在3.97美元/公斤,与前月及年初至今均值持平,但同比下降3%。

以美元计,第27周是自第17周以来首次全球平均运价同比高于去年同期,非洲(+11%)、欧洲(+7%)涨幅最大。亚太与北美出港平均运价同比持平。中东与南亚(MESA)运价同比低9%,但近期红海胡塞袭击或促使运价回升。

Asia Pacific to US volatility continues

在连续三周增长后,中国及香港至美国计费重量本周环比下降2%,同比低4%。但该市场即期运价环比上涨4%,同比仍低17%。整体亚太至美国货量在第27周回落3%(环比),印尼(-18%)、日本(-9%)、马来西亚(-9%)、越南(-7%)降幅显著。然而,亚太至美国即期运价上涨3%,其中新加坡(+10%)、香港(+7%)涨幅突出。相比之下,亚太至欧洲货量环比上升2%,尤以马来西亚(+13%)、越南(+12%)为主。亚太至欧洲即期运价亦上涨,台湾至欧洲涨幅达9%。

上述趋势反映多重因素:部分运力与中国电商货量从中美航线转向中欧及其他市场,尤其是受“微量免税”规则调整影响;同时包含为规避关税截止日的提前出货。

Transatlantic shifts

本周有消息称欧洲至加拿大的即期运价出现飙升。WorldACD数据显示,第27周欧洲至加拿大货量较前三周均值激增约10%,但未见运价同步显著上涨。然而,欧洲至墨西哥即期运价大幅上升超30%,达平均每公斤4.20美元以上。

特朗普政府决定将更高“报复性”关税实施日期延至8月1日,并公布对日本、韩国等关键贸易伙伴的新税率,预计将为国际市场带来新一轮动荡,未来几周可能出现更多通过空运提前囤货的现象。中期内,货机运力从太平洋航线向其他市场转移的趋势或将持续,出口商寻求更稳定的替代市场。长期来看,美国若全面取消对各国商品的“微量免税”豁免,可能对航空货运及其未来增长速度产生重大影响,尤其针对美国市场的轻小件电商货。