出口企业增值税纳税申报表填写指南

生产企业与外贸企业申报流程解析

一、生产企业

生产企业发生出口业务时,需先完成增值税纳税申报,方可办理免抵退税。主要涉及以下三张表格:《增值税纳税申报表主表》《附列资料(一)》《附列资料(二)》。

案例说明:

- A公司2022年3月出口销售额100万元,征税率与退税率均为13%。

填写步骤:

- 将出口销售额100万元填写在《附列资料(一)》第16栏“货物及加工修理修配劳务销售额”。

- 计算不得抵扣进项税额:100×(13%-13%)=0,填写至《附列资料(二)》第18栏“免抵退税办法不得抵扣的进项税额”。

- 检查主表是否已采集相关数据,核对无误后提交申报。注意:主表第15栏“免抵退应退税额”由系统自动带出,不可更改。

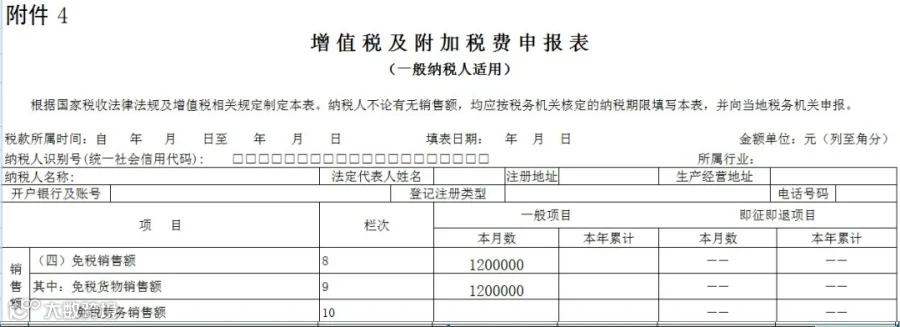

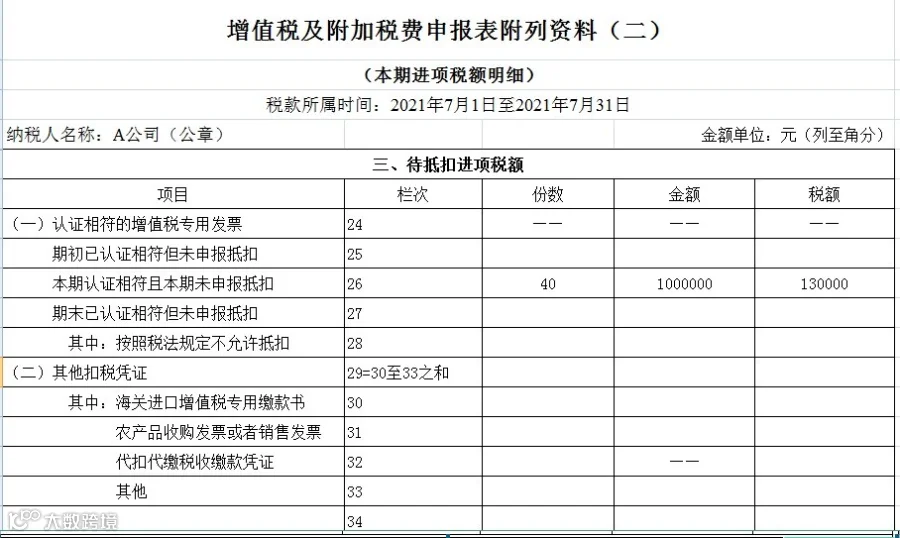

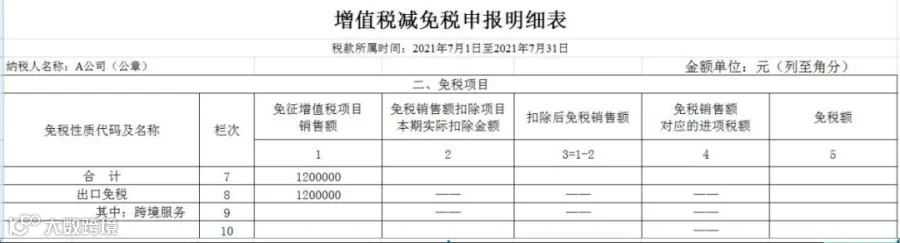

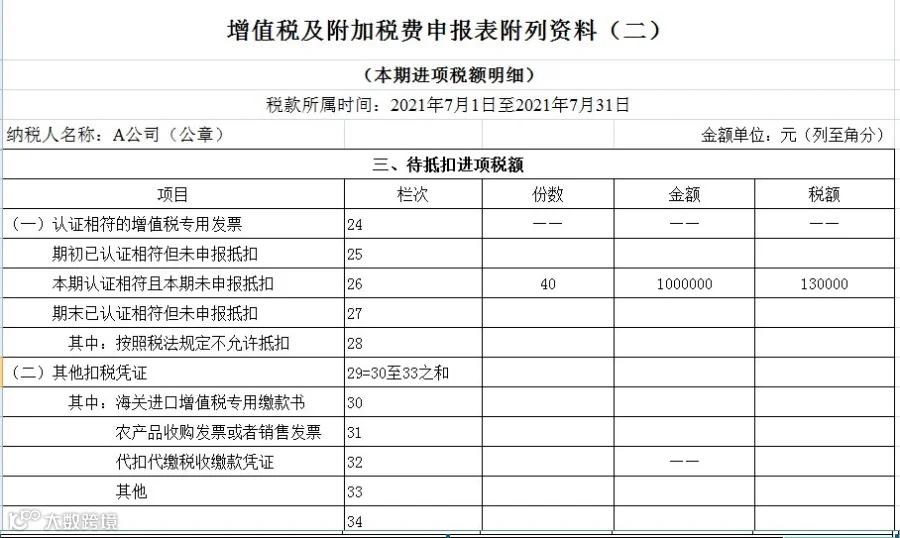

二、外贸企业

外贸企业出口业务需同时办理退税与纳税申报,主要填写四张表格:《增值税纳税申报表主表》《附列资料(一)》《附列资料(二)》《增值税减免税申报明细表》。

案例说明:

- A公司2021年7月出口销售额120万元,购进货物取得增值税专用发票金额100万元,税额13万元。

填写步骤:

- 将出口销售额填写在《附列资料(一)》第18栏“货物及加工修理修配劳务销售额”。如出口为服务,填入第19栏“服务、不动产和无形资产销售额”。

- 将出口销售额填入《增值税减免税申报明细表》第8栏“出口免税-免征增值税项目销售额”,若涉及跨境服务,还需填写第9栏“其中:跨境服务”。

- 退税勾选的进项税额填写在《附列资料(二)》第26栏“本期认证相符且本期未申报抵扣”。

- 确认主表采集了附表数据,核对无误后提交申报。