AI编程工具发展现状及趋势解读

市场规模爆发、技术迭代加速,国产替代潜力凸显

近年来,AI编程工具行业已进入爆发式增长阶段,市场规模持续扩大,渗透率不断提高,技术应用场景日趋多元。据 Grand View Research 数据显示,预计 2024 - 2030 年中国 AI 代码工具市场年复合增长率将达 31.3%,2030 年市场规模有望达到 272.78 亿美元。

细分赛道方面,代码生成、补全与分析工具在金融、医疗、教育等行业迅速渗透,例如金融领域预计到2031年将占据22.4%的市场份额。与此同时,Web开发、云原生、区块链等新兴技术专属编程工具也开始涌现。

技术层面,国产AI编程工具在中文场景理解、工程全流程生成等领域实现突破。代表产品如飞算JavaAI和通义灵码,在效率提升和中文适配方面表现突出。

当前新晋AI编程工具主要聚焦六大方向:直切垂直领域、轻量化模型部署、智能协作能力、低代码融合、开发者生态建设、多环境兼容性优化。

但行业仍存在关键挑战——如何提高代码生成准确性并降低“幻觉”风险,这将是未来技术突破的重点之一。

国内市场规模增长迅猛,渗透率仍待提升

国内 AI 编程工具市场规模预计将从2023年的超过百亿元人民币,以年复合增长率38%的速度扩张,至2028年有望达到330亿元人民币。

细分应用方面:

- AI-Native IDE:全球渗透率约18%,企业客户付费率达60%;

- 编程智能体:渗透率8%,单客户年均支出超10万美元;

- 低代码/无代码平台:渗透率25%,广泛应用于金融、政务领域。

用户需求多样,未被满足痛点明显

企业端客户中,科技公司、金融机构、电商平台及制造企业为主要使用群体,分别面临系统复杂度高、合规性强、流量波动大以及自动化程度低等问题。

个人用户则集中在专业开发者与学生群体,占比分别为20%和5%。其核心诉求包括编码速度提升、学习门槛降低等。

当前AI编程工具尚未充分满足的需求主要包括:

技术创新成果显著,国产化趋势增强

国内AI编程工具已从早期的基础编辑器进化为集语法检查、智能生成、自动优化、错误修复于一体的综合性解决方案,同时具备自然语言交互等先进功能。

竞争格局上,字节跳动、Cursor、微软VS Code等企业在不同细分领域占据主导地位,智谱AI、通义实验室等亦凭借强大融资背景和技术实力逐步崛起。

产业链挑战严峻,供应链瓶颈制约发展

上游环节主要包括芯片、数据、云计算与基础模型四类:

- 英伟达、AMD、华为昇腾等AI芯片厂商占硬件成本40%-60%;

- Github、Stack Overflow等开源社区及行业数据服务成本占15%-20%;

- AWS、阿里云、腾讯云等提供算力支持,费用占比约25%-35%;

- OpenAI、百度文心等基础模型API调用费用约占10%-15%。

然而,行业仍面临多重瓶颈,包括:

- 全球GPU短缺,交付周期长达12个月;

- 数据跨境传输审批严格,合规成本上升;

- 复杂场景下模型“幻觉”问题严重(如医疗代码准确率仅65%);

- AI+编程复合型人才紧缺,顶尖工程师年薪超百万美元。

未来发展趋势明确

未来AI编程工具将进一步向智能化、云端化、跨平台方向演进。智能化实现无缝人机协作,云端化提升资源调度效率,跨平台支持确保一致用户体验。

AI编程赛道新势力崛起与盈利模式解析

初创企业崭露头角,融资态势稳步发展

智谱 AI、非十科技等国内初创企业在AI编程领域逐步取得进展。其中,智谱AI的CodeGeeX在代码生成方面具备较强技术能力,累计融资超过25亿元,展现发展潜力。

尽管当前国内AI编程领域的融资活跃度相比国外稍显不足,但整体呈稳步发展趋势,预计未来将吸引更多资本投入。

新玩家切入路径

新入局者可从以下几个角度切入:

- 垂直领域深耕:聚焦如金融、医疗等行业需求,例如飞算JavaAI实现完整工程源码生成,测试覆盖率提升40%;

- 技术差异化:打造小型高性能模型,例如DeepSeek-V3降低金融领域推理成本60%,准确率高达88%;

- 生态构建:搭建支持多模型接入平台,如Cursor兼容Claude、豆包等12种大模型,插件市场开发者超50万;

- 合规服务:提供本地化部署和数据安全解决方案,Trae国内版通过ISO27001认证,金融客户占比达70%。

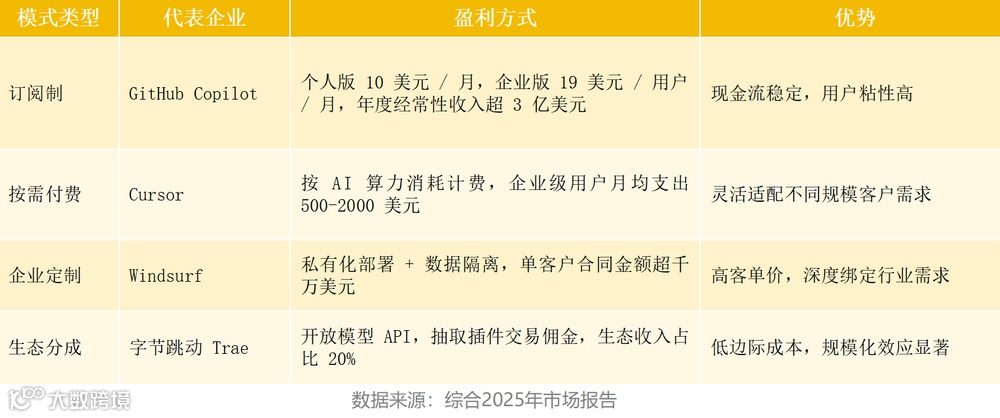

商业模式与主要参与者

行业盈利现状与关键因素

数据显示,2023年AI编程行业平均毛利率为45%左右,净利率约为15%,主要得益于技术进步与规模化效应。预计到2025-2028年,开源模型普及将压缩闭源产品利润空间,而垂直领域工具(如安全审计、工业AI)有望突破70%毛利率。

盈利能力敏感性分析

当开发效率提升30%,AI编程工具可使净利率上升至17%,相比原本提升近四倍。领先企业(如Cursor、GitHub Copilot)可通过用户规模增长进一步扩大盈利空间。

盈利关键驱动要素

- 技术壁垒与产品差异化:具备自主IDE或集成大模型能力的企业拥有较高毛利率,特色功能如多模态输入、合规审查等增强定价优势;

- 成本控制与费用优化:AI工具显著降低人力开支,头部公司研发费用下降5%-10%,开源模型大幅减少训练和推理成本,两年内下降280倍;

- 商业模式创新:SaaS订阅制(如SnapDevelop)提供稳定现金流,年续费率超过80%;通过开放合作加速用户覆盖,例如卓易与DCloud携手触及900万开发者。