核心观点

2026年1月,中国榴莲进口市场将延续并深化 “总量扩张、价格承压、产地分化” 的年度核心格局。具体表现为:

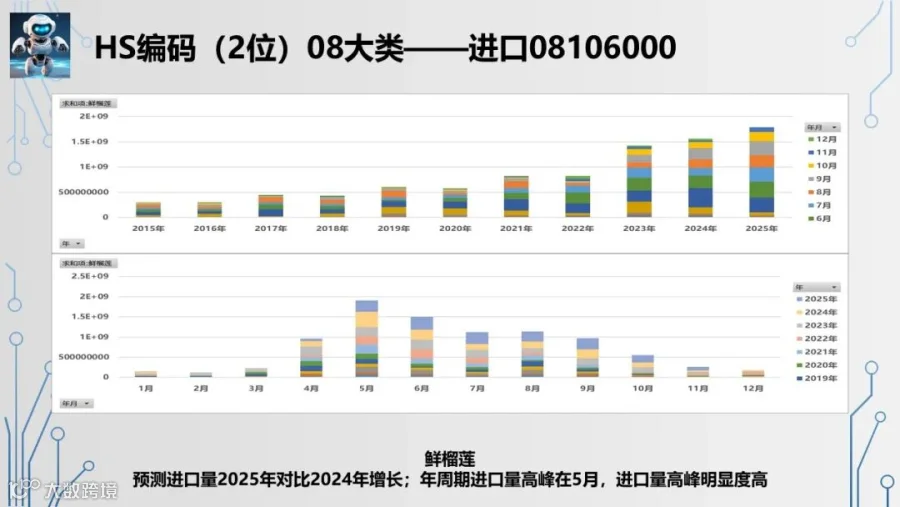

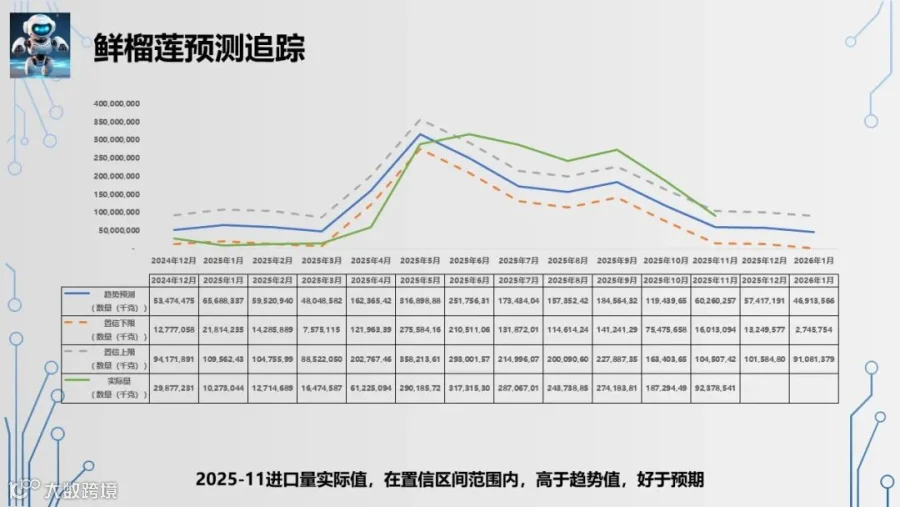

进口量:在季节性规律下环比回落,但在极低的同比基数上实现大幅上涨,全年进口总量预期进一步上调至历史新高的185万吨,同比增幅扩大至18.6%。

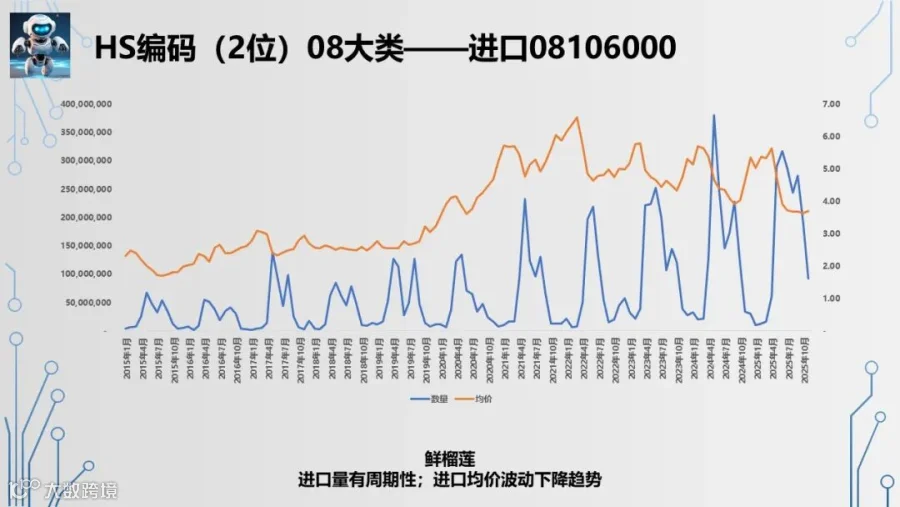

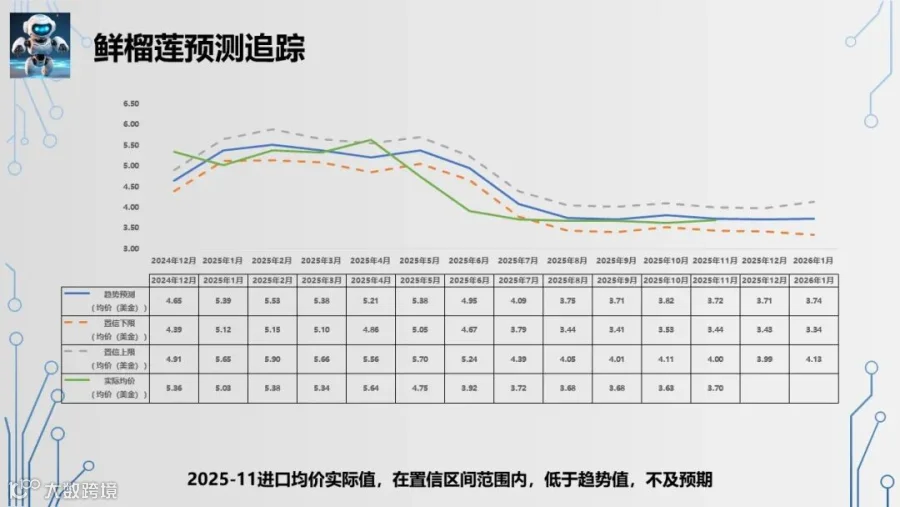

进口均价:同比深度下跌,环比仅微幅回升,全年价格中枢确认下移至 3.63-5.64美元/公斤 的低位区间。

市场动因:驱动力量已从需求端转向供给端。泰国与越南“双巨头”的份额竞争白热化(合计占99.7%),两者在“品质溢价”与“成本优势”的不同路径上重塑市场结构,持续压制整体价格反弹空间。

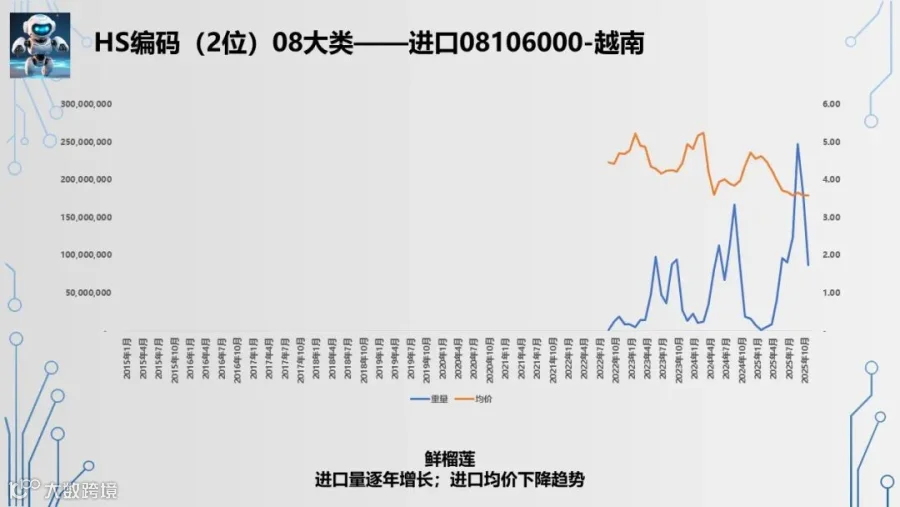

一、进口量分析:全年预期再创新高,季节性回调符合规律

全年总量扩张加速:2025年全年进口量预测值再度上修至 1,850,268吨,较2024年(1,560,214吨)大幅增长18.6%。这一数据不仅巩固了中国作为全球最大榴莲消费市场的地位,也印证了供给端强大的释放能力。

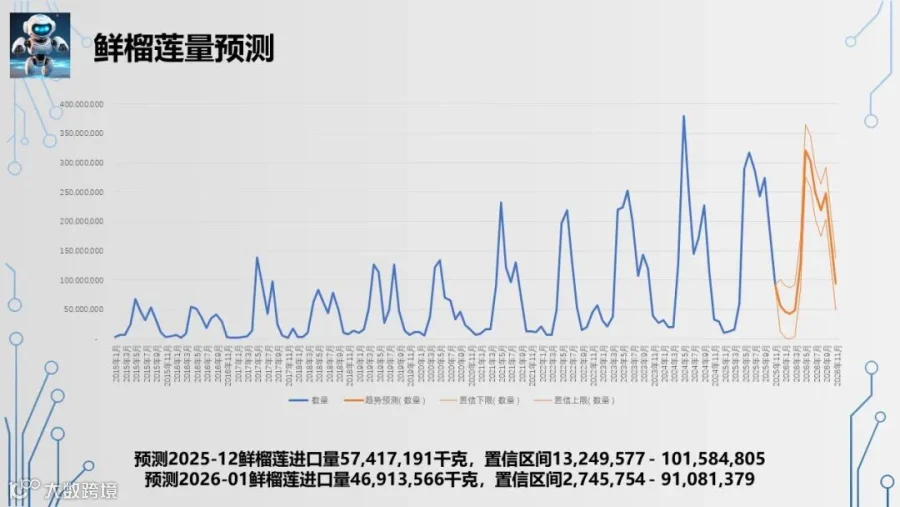

1月预测:季节性淡季中的同比高增

量:46,913吨

同比(vs 2025年1月 10,273吨):+356.6%。增幅异常显著,主因是2025年1月受年初质检等问题影响基数极低,具有恢复性增长特征。

环比(vs 2025年12月预测 57,417吨):-18.3%。下降符合榴莲进口的季节性规律(1月为东南亚产区传统淡季),属于正常回调。

核心驱动:增长的持续性主要得益于两点:一是越南产区的持续放量,以其价格优势迅速抢占市场;二是跨境物流效率的革命性提升,特别是中老铁路冷链专列将运输时间从海运的15天缩短至3天以内,大幅降低了损耗和成本,保障了稳定供应。

二、进口价格分析:底部区间震荡,产地价差主导环比走势

全年价格“新常态”确立:2025年全年均价预测区间底部锁定于 3.63美元/公斤,创近年新低,标志着榴莲进口价格已进入一个更低的“新常态”区间。

1月预测:同比深跌,环比企稳

价:3.74美元/公斤

同比(vs 2025年1月 5.03美元/公斤):-25.6%。深度下跌直观反映了当前市场价格中枢相较于去年同期的整体下移。

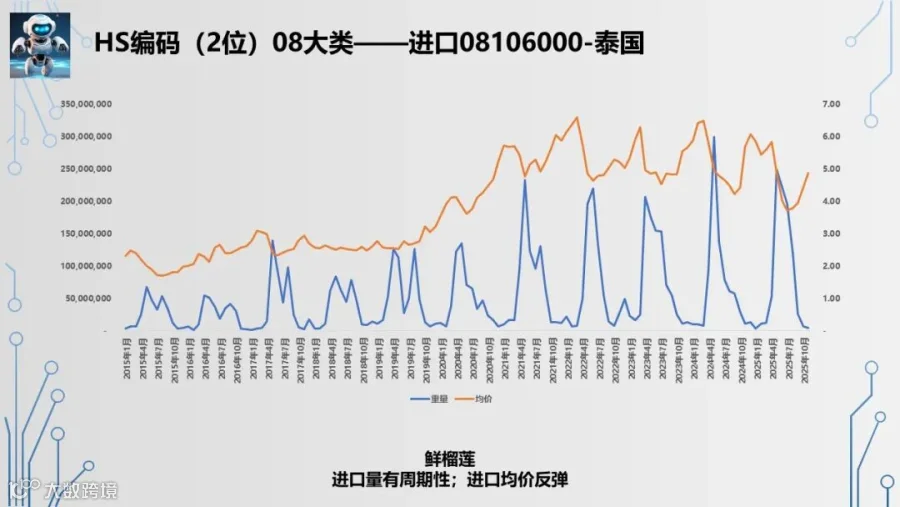

环比(vs 2025年12月预测 3.71美元/公斤):+0.8%。微弱反弹并非需求拉动,而主要是货源结构变化所致:泰国榴莲进入尾季,供给减少支撑其价格(11月均价达4.88美元/公斤),从而小幅拉升整体均价。

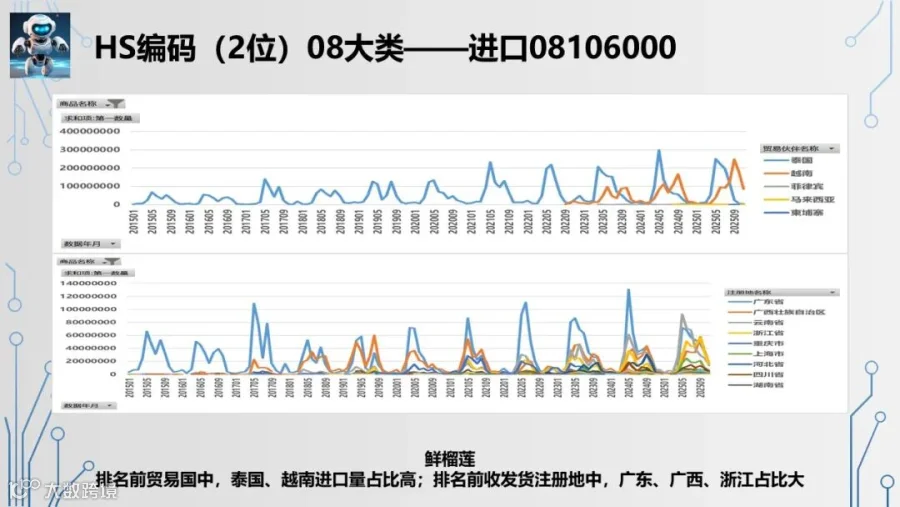

结构性价差分析:泰国与越南榴莲的价格分化是当前市场的核心特征。越南货凭借较低的种植与生产成本,以价换量,而泰国货则依靠更稳定的品质和品牌认知维持溢价。

|

|

|

|

|

|---|---|---|---|

| 泰国 |

|

|

品质主导,溢价稳固

|

| 越南 |

|

|

成本领先,量驱为主

|

三、深度解析:双雄竞局下的市场重构与隐性风险

供应链效率革命已成增长基石:以中老铁路为代表的跨境冷链物流,不仅实现了“时效与成本双降”,更关键的是将榴莲的销售半径深入中国内陆,创造了新的增量市场,这是支撑进口量连年高增长的基础设施前提。

“泰越争霸”从份额竞争迈向模式竞争:两者的竞争已超越简单的此消彼长,演变为两种产业模式的较量。

泰国模式:面临劳动力成本上涨、邻国竞争等挑战,其未来依赖于品种升级、品牌深化及与中国资本在产业链上游的合作。

越南模式:当前增长迅猛,但其“以量取胜”策略背后存在隐患。追求高产导致疏果不严,可能影响果实品质和口感。尽管检验检疫有所提升,但其产品质量稳定性、品牌信誉与泰国仍有差距。

品质与安全是悬顶之剑:越南榴莲占比已近半壁江山,其整体品质的相对不稳定已成为全行业最大的潜在风险点。任何关于农药残留或品质问题的负面舆情,都可能引发海关监管政策的阶段性收紧,造成供应链剧烈波动。

四、后市预测

短期(2026年第一季度):

量:进口将维持低位运行,直至3月后泰国东部新产季开启。需密切关注越南榴莲的到港节奏与通关情况。

价:整体均价将继续在 3.70-4.00美元/公斤 的底部区间震荡。泰国尾货结束可能使价格失去支撑,但春节前消费需求或带来小幅提振。

中长期(2026年全年):

量增价稳:在东南亚产区持续扩种、物流效率优化及中国市场消费习惯深化的推动下,进口量有望保持增长,但增速可能放缓。价格不具备大幅上涨基础,低位运行将成为常态。

竞争深化:市场将进一步细分。泰国将聚焦高端猫山王、高品质金枕;越南则巩固大众市场份额;马来西亚鲜食榴莲是潜在变量。

国产破局:海南等地的国产榴莲试种成功并逐步扩大,虽然短期内产量微不足道(仅数百吨),但其“树上熟”的口碑和象征意义,长期将对进口榴莲形成品质参照和价格锚定作用。

核心风险提示:

品质安全事件:是引发供应链中断的最大“黑天鹅”。

贸易政策变化:中国与东盟国家的检验检疫标准动态调整需持续关注。

结论与策略建议

总结:2025年中国榴莲进口市场以创纪录的规模收官,并正式进入由供应链效率和产地双雄竞争共同定义的“平价时代”。2026年1月的走势是这一趋势的延续和缩影。

策略建议:

对于进口商与经销商:

采购策略:实施“双轨制”。主流销售依赖高性价比的越南货源,但必须执行严格的到岸前预检,以规避质量风险;同时,保留一定比例的泰国高端货源,以满足品质客群及节庆礼品需求,并稳定品牌形象。

库存与销售:坚持 “短周期、快周转” 原则,利用社区团购、直播电商等渠道加速下沉市场渗透。

对于产业链参与者:

-

向上游延伸:可关注与泰国果园或马来西亚产区建立直接合作,或探索投资老挝、柬埔寨等新兴产地的机会,以掌控优质一手货源。 -

品牌化建设:在价格战的红海中,建立以“产地可追溯、品质有分级、安全有保障”为核心的品牌,是获取长期溢价的关键。 对于行业观察者:需密切关注国产榴莲的产业化进展,以及马来西亚鲜果的进口放量情况,这两者将是未来几年重塑市场格局最重要的变量。