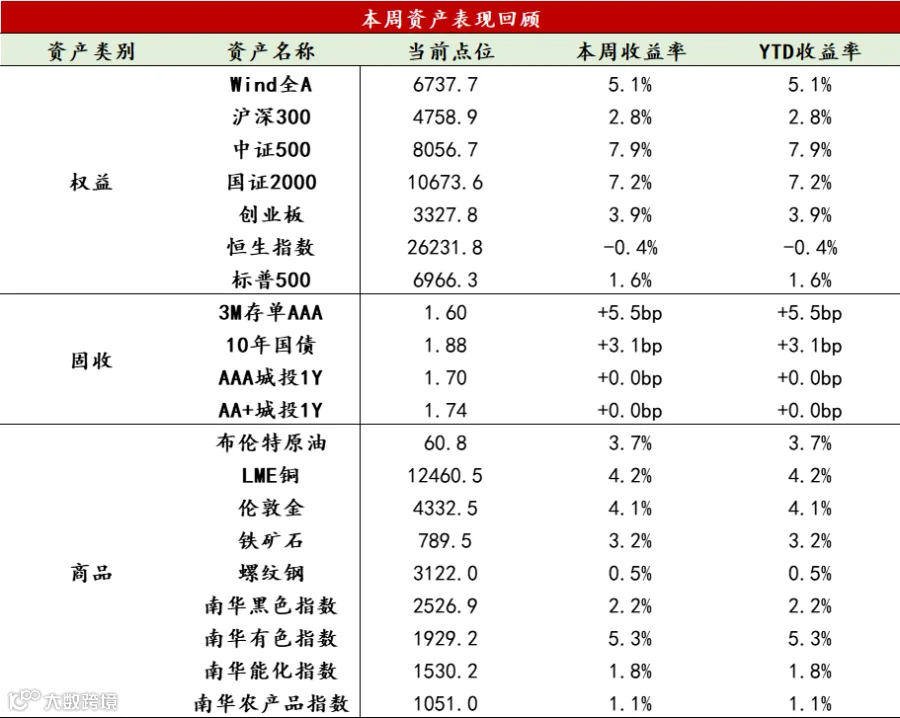

【股票】本周全球权益资产迎来开门红,纳斯达克指数受益于存储产业链景气度提升、AI应用发酵,当周上涨1.88%;A股开年资金回流,向高弹性、高景气赛道集中,商业航天、有色板块加速上涨,AI应用跟随上涨,共同推动上证指数16连阳,突破4100点整数关口,创逾十年新高。A股日均成交额环比放量4000亿元至约2.5万亿元,个股涨幅中位数5.74%,两市82%股票上涨。融资余额持续攀升至2.6万亿以上。风格上,中盘股表现占优,成长板块整体走强、内部分化。宽基指数上,中证500、中证1000、中证2000均实现显著涨幅,分别大涨7.9%、7%和6.5%;上证50和沪深300涨幅相对较弱,均在3%上下;万得微盘股涨4.49%,中证红利涨幅1.61%。行业表现分化显著,申万一级行业仅银行录得负收益,受商业航天和AI驱动,国防军工和传媒表现断层式领先,全周上涨13%+。有色、计算机、医药紧随其后,涨幅+8%左右。去年强势的通信板块表现靠后,全周涨幅1.66%,与之对应,美股G7开年涨幅也处于垫底状态。港股表现相对平淡,恒生指数与恒生科技指数周度小幅收跌,AH溢价扩大至122+。南向资金全周净买入293亿元。开年资金回流带动A股市场成交回暖、放量上涨,短期市场正反馈较好,预计动量效应下市场延续强势。近日部分银行三个月短期大额存单利率跌破1%水平,年内30-50万亿居民定期存款到期,或将为权益市场带来新增流动性。节奏上,近期成交来到历史高位,不排除市场短期出现回踩。结构上,科技板块仍将是活跃资金关注主线,周末存储芯片、商业航天、AI应用等科技细分领域催化较多,商业航天成交集中度达到25%,后续波动可能放大,资金或将在科技板块高切低;配置角度,内需相关板块处于左侧布局窗口,周期(含半导体)或位于右侧窗口。

【固收】本周债市震荡偏弱运行,收益率先上后下,曲线走陡。跨年过后,资金面均衡偏松,前半周受股市开门红和商品市场亢奋情绪冲击,叠加长债供给担忧影响,收益率大幅上行,超长端表现尤为弱势,利率曲线熊陡。后半周随着股票、商品市场涨势放缓,债市情绪有所改善,周五公布的通胀数据超预期,但对市场影响不大。短期来看,债市开年大幅调整后逐步企稳,但市场风险偏好、长债供给压力、通胀修复预期等扰动因素仍存,流动性充裕背景下,预计短端品种相对受益;长端超长端或已具备一定配置价值,关注配置盘入场信号。

【商品】本周商品市场迎来开门红,南华商品指数上涨2.54%,主要品种板块全部上涨,有色和贵金属板块最为强势,周度涨幅均超过5%。在地缘风险加剧与美国就业数据疲软的双重推动下,伦敦金现货大幅上涨4.07%;经济层面,美国1月9日公布的12月非农就业数据表现欠佳,新增就业人数仅5万人,不及市场预期,前值亦从6.4万人下修至5.6万人,2025年全年非农就业累计增加58.4万人,创下2020年以来最弱年度增幅,尽管市场此前已普遍预期1月降息概率极低,但就业市场的持续疲软仍为美联储年内维持宽松政策提供了有力支撑,接下来需关注即将发布的12月CPI数据,若低于预期,将进一步利好贵金属;地缘政治方面,特朗普政府2026年开年便展现出强硬姿态,在对委内瑞拉实施军事打击后,又接连威胁哥伦比亚、古巴、墨西哥及伊朗,并公然宣称谋求格陵兰岛控制权,这种以侵犯主权方式进行资源掠夺与基础设施扩张的“新门罗主义”,引发国际社会对拉美地区地缘政治稳定性的担忧,并且这种担忧情绪逐步演变为颠覆中长期国际秩序的避险驱动,强化了全球地缘风险叙事,显著提振了黄金的避险属性。黑色系板块,市场流传关于陕西等核心产地“因保供问题核减产能”的消息,但尚未获得官方证实,因此消息尚未对煤矿生产销售环节产生实质性扰动,但市场对煤炭行业产量控制抱有较高期待,政策面信号偏利好,市场风险偏好修复;当前钢材供需矛盾尚不尖锐,但随着高炉复产迹象显现、终端需求季节性转弱,库存累积拐点已然确立;铁水产量回升叠加钢厂原料冬储补库需求,对炉料价格形成有效支撑,其中铁矿表现尤为坚挺,炼钢成本支撑力度随之增强;综合来看,预计春节前钢材价格将延续区间震荡运行态势。

数据来源:Wind资讯

1月9日,国家统计局公布的12月物价数据显示,CPI同比增速延续走升,环比由负转正,PPI同比降幅进一步收窄,环比延续正增长。

CPI方面,12月CPI同比增长0.8%,延续温和修复态势,较上月回升约0.1个百分点,虽改善幅度边际收窄,但已录得2025年内最高点。从结构拆解来看,读数回升主要受低基数效应叠加食品价格上涨的双重影响,其中食品分项同比上涨1.1%,猪价对指数的拖累作用进一步减弱。剔除食品和能源的核心CPI同比增长1.2%,再度持平前值,而房租价格同比降幅进一步扩大至-0.3%,折射出居民部门内需修复的基础尚不稳固。此外,12月金银价格的大幅攀升再度对CPI读数形成了显著的“美化”支撑,受此带动,金饰品、其他服务类分项价格同比分别大幅上涨68.5%和17.4%,部分掩盖了消费复苏动能的不足。

PPI方面,12月PPI同比降幅收窄幅度超越市场预期,环比延续正增长,主要驱动力源于行业“反内卷”政策下的供给侧约束与输入性因素的共振。具体而言,受国际有色金属价格高位运行拉动,以有色为代表的旧动能相关行业价格改善明显,而此前强势的新动能行业价格则高位回落。从边际变化看,化工、非金属矿等行业价格环比改善,反映出供给侧尤其是中上游行业限制恶性竞争的举措初显成效。但结合高频数据审视,终端需求依然相对疲弱,且相关行业价格环比增速低于平均水平,表明当前PPI的改善更多是由金银铜价格等输入性因素主导,而非下游真实需求的强劲反弹,价格传导机制仍存阻滞。

从本周高频数据来看,经济延续“弱现实”特征,基建局部出现转暖信号。

供需整体变化:1月首周,供需两端整体延续偏弱运行,但结构性亮点开始显现。单周边际动能出现积极信号,物价指标与外需指标明显改善。水泥熟料开工率连续第三周回升,或映射出项目储备与备货意愿的边际转暖。但沥青开工率延续下行,地产销售环比受季节性因素拖累大幅回落。铜铝持续累库,螺纹价格偏弱,显示当前价格改善主要由输入性因素拉动。

基建地产链方面:基建预期强于现实。水泥熟料开工率低位反弹,更多反映年初项目启动前的“备料预期”;而沥青开工率的延续回落,反映实际铺设进度,后续重点关注实物量的持续性。螺纹钢呈现“供需双弱平衡”格局,需求虽小幅反弹,但产量与库存亦从低位回升。新房成交周度环比大幅回落,年末冲量后回落,绝对水位仍低于历史同期范围。

制造业与出口链:外强内弱格局延续,旧动能依旧承压。全钢胎开工率环比回落,且四周移动平均持续下行至30%的历史低分位水平。运价指标延续改善,重心持续上移,印证出口链条仍具较强韧性。PTA开工率较12月边际回升,且库存去化至历史低位,主要得益于“反内卷”,而非需求的真实扩张,下游织机开工率受春节临近影响持续下行。

消费与服务链:乘用车市场展现出较强的韧性,批发与零售端在12月最后一周均录得环比上行。尽管受去年同期极高基数影响,12月全月零售同比-13%、批发同比-10%,但环比数据显示需求并未失速。“两新”政策接力有望对冲季节性淡季,乘用车零售有望在Q1实现“开门红”。

核心价格趋势:猪价、南华工业品指数环比走升,同比降幅持续收窄,菜价高位回落,需警惕的是,这一上涨主要由有色拉动,与国内内需关联度更高的黑色建材板块表现平淡,表明PPI上行的内生驱动力仍需蓄力。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。