核心观点

2026年开年,中国冻虾进口市场步入 “节前备货尾期转淡季调整阶段” 。受春节前备货结束、市场进入传统消费淡季,以及买卖双方价格博弈进入新阶段的影响,市场预计将呈现 “量价齐跌” 的格局。核心矛盾从之前的 “僵持不下” 转向 “以价换量” 的深度博弈,厄瓜多尔全规格价格松动,但中国采购商的观望情绪可能延长市场的筑底过程。

同时《中厄自贸协定》项下关税的确定性的逐年下调(2026年3.5%,之后每年降0.5%直至2033年降至零),为市场注入了明确的长期结构性利好。当前买卖双方的博弈,正从单纯的现货价格对峙,转向对长期成本趋势的再评估与战略布局。

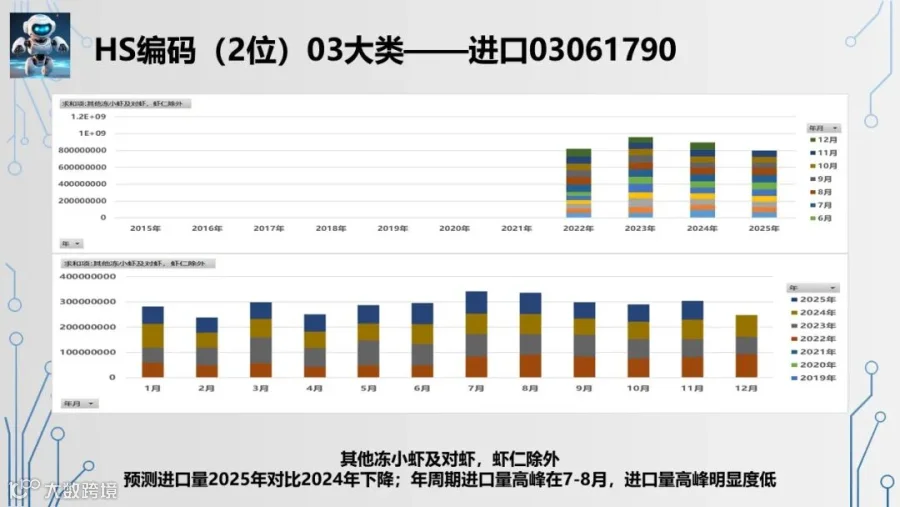

一、进口量分析:季节性调整中的静默期

全年趋势确认

2025年全年进口量预测为876,201吨,较2024年下降约2.0%,确认市场进入高位盘整与内生结构调整阶段。

2025年1-11月累计进口798,817吨,同比微降0.9%,显示全年总量收缩主要受年末消费动能不足影响。

2026年1月关键预测

|

|

|

|

|

|

|---|---|---|---|---|

| 进口量 |

|

|

↑3.9% | ↓8.9% |

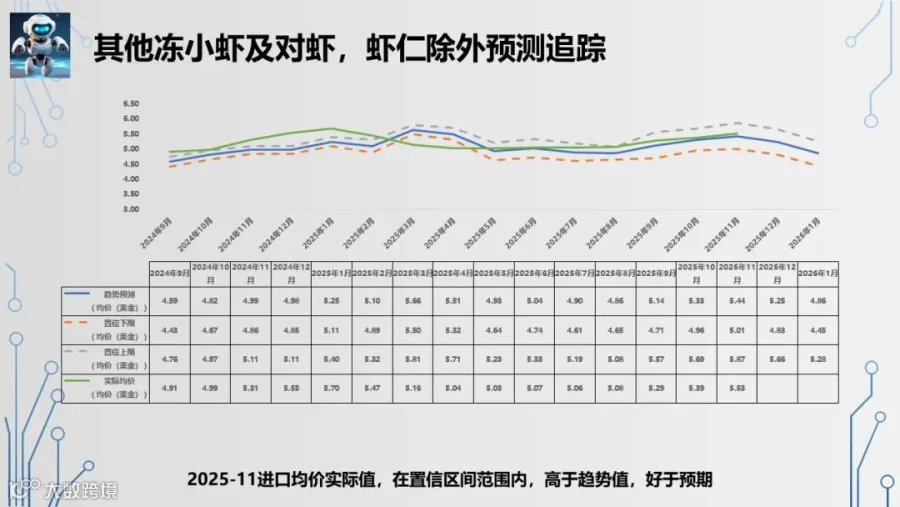

同比微增、环比下降,市场焦点从备货转向库存消化,进口活动进入传统淡季。买卖双方对当前价格的僵持逐步松动(卖方连续小幅降价,增加了买方等待更深回调的预期),也进一步抑制了即期的采购放量。

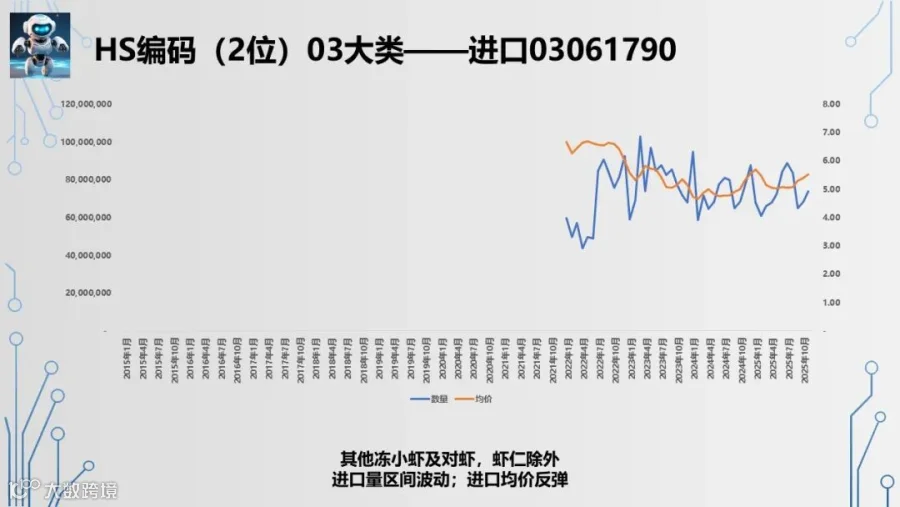

二、进口价格分析:短期博弈与长期成本线的下移

短期价格走势

|

|

|

|

|

|

|---|---|---|---|---|

| 月均价 |

|

|

↓14.7% | ↓7.4% |

价格同比与环比的双降,清晰反映了终端需求疲软、渠道库存高企下的市场压力。厄瓜多尔供应商的“全规格小幅下跌”是面对现实的战术调整,而中国采购商的深度观望,则延长了市场的寻底过程。

关税调整带来的长期成本重构

根据《中厄自贸协定》,自2026年1月1日起,厄瓜多尔白虾的进口协定税率将从2025年的4%降至3.5%,并将在后续年份每年降低0.5个百分点,直至2033年降至零关税。

这对于以厄瓜多尔虾(占进口总量75.13%)为主体的中国市场意味着长期成本线的系统性下移。以一个标准的40尺集装箱(约27吨货)为例,税率从4%降至3.5%,单柜成本减少约4,000元人民币,且成本减少将在未来数年内持续扩大。

这一变化,与2025年初因暂定税率取消导致关税成本大幅上升(从2%升至5%)的市场环境形成鲜明对比。政策方向已从“成本冲击”逆转为“成本红利”,从根本上增强了厄瓜多尔虾在中国市场的长期价格竞争力与供应稳定性。

三、深度解析:在短期迷雾中看清长期航道

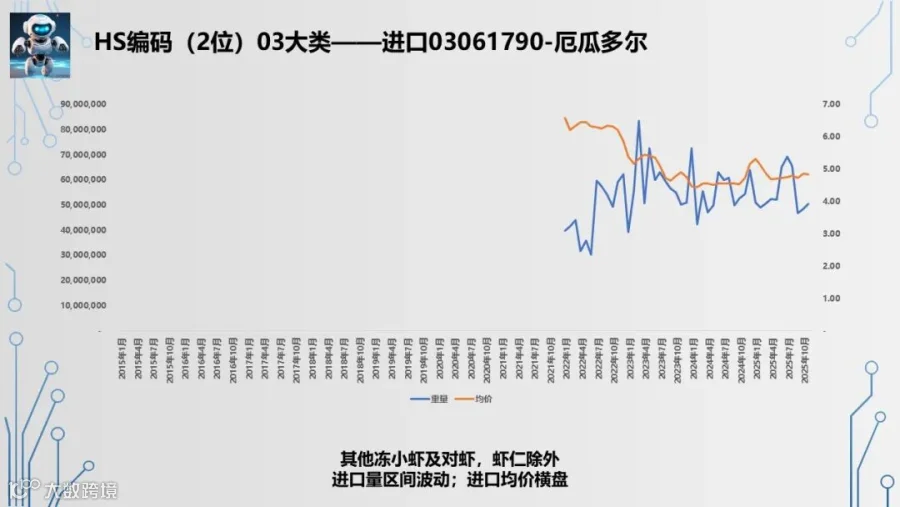

3.1 供应格局:厄瓜多尔的“成本护城河”正在加深

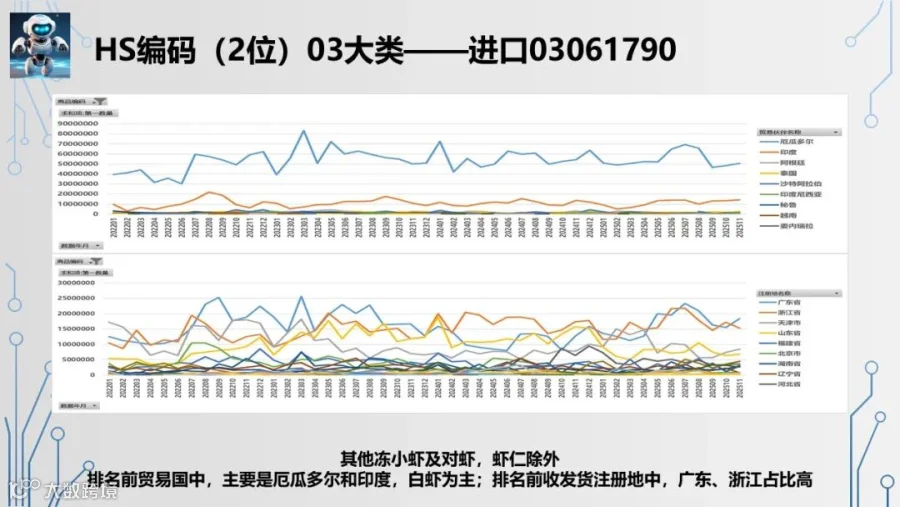

厄瓜多尔:从规模优势到“规模+制度成本”双重优势。关税的确定性下调,相当于为厄瓜多尔主力供应渠道提供了持续的“政策补贴”。这不仅直接对冲其国内的养殖与物流成本压力,更使其相对于印度(协定税率2.5%)等其他主要来源地的综合成本优势预期,制度性固化并扩大。印度虾虽因美国关税而加大对华供应,但其较高的基础价格(11月均价6.47 USD/kg)与有限的降税空间,使其难以撼动厄瓜多尔在主流大众消费市场的统治地位。

市场影响:关税红利将首先体现为进口商利润空间的改善或终端零售价格的让利空间,有助于刺激消费。长期看,这将加速市场洗牌,成本控制能力弱的中小进口商和国内养殖端的压力将进一步加大。

3.2 博弈焦点转移:从“赌价格”到“建渠道”

短期僵局:当前买卖双方的观望,本质是对“短期市场底”与“长期成本线”的认知差。卖方基于成本不愿深跌,买方基于疲软需求期待更低价格。

长期共识:关税逐年下调创造了确定性极强的长期下降通道。这促使理智的市场参与者(特别是大型进口商和下游食品加工企业)将战略重点,从短期的价格投机,转向锁定优质厄瓜多尔供应渠道、签订更具弹性的长期协议,以最大化分享未来数年的关税减免红利。

3.3 结构性趋势:分化与融合

品类分化:大众化、标准化的冻虾产品将更深度地与厄瓜多尔绑定,价格竞争白热化。而印度、泰国等产地的虾,或凭借特定规格,在不同细分市场寻求差异化生存。

产业链融合:关税降低和贸易便利化将鼓励更多中国企业赴厄瓜多尔进行直接投资或深度合作,从源头控制品质与成本,推动产业链一体化。

四、 后市预测

短期(2026年第一季度)

价格磨底:预计进口均价在 4.65-5.00 USD/kg 区间震荡筑底。关税下调的实质利好需要时间传导至市场,短期内难以逆转季节性需求疲软。2月进口量将因春节假期而锐减。

关键观察点:3月份的采购活动将成为重要风向标,市场将检验春节库存去化程度,并为第二季度需求备货。届时,关税降低的影响可能会在新增订单中得到更明显的体现。

中期(2026年第二季度及以后)

成本红利逐步释放:随着新税率下的货物批量到港,进口商成本下降将逐步向批发和零售端传导,有望温和提振消费需求。厄瓜多尔虾的市场占有率预计将稳中有升。

政策驱动型市场:未来数年,每年初的关税下调将成为市场的固定“催化剂”,可能引发规律性的备货与价格重估。进口量的季节性波动中,将叠加政策带来的结构性增长动力。

风险与机遇并存:需密切关注厄瓜多尔自身产能与质量的稳定性(部分中小供应商质量异常比例已有上升)、全球经济对消费能力的影响,以及其他自贸协定(如RCEP)可能带来的潜在竞争。

结论与策略建议

2026年,冻虾进口市场站在了一个短期调整与长期利好交汇的十字路口。《中厄自贸协定》关税的阶梯式下降,是一项改变游戏规则的长期政策,它决定了未来数年市场成本曲线的下行方向。

对采购方的策略建议:

战略层面:重新定位采购核心

将 “最大化利用协定税率” 提升至核心战略高度。确保所有厄瓜多尔虾进口均使用正确的单证资料,以适用3.5%的协定税率。

基于关税逐年降低的确定性,重新评估未来1-3年厄瓜多尔虾的采购占比预期。

战术层面:优化节奏与模式

分段建仓,侧重远期:在当前现货市场磨底阶段,可采用小批量采购满足即需。同时,应积极与头部厄瓜多尔供应商洽谈2026年第二、第三季度的远期合约,将未来关税下调的收益部分提前锁定在合同价格中。

探索新型合作模式:与供应商探讨建立 “成本联动” 协议,共享关税降低带来的成本节约,建立更稳固的伙伴关系。

风险与供应链管理

合规是第一要务:严格管理单证文件,确保享惠通道顺畅,避免因单证问题无法享受优惠税率。

理性看待印度等其他货源:印度虾应明确其补充性、差异化的定位,用于满足对特定规格、特殊需求的订单,而非与厄瓜多尔进行成本竞争。

关注产业链机会:评估在仓储、加工、品牌营销等环节加大投入的可能性,将进口成本节约转化为更高的产业链附加值。