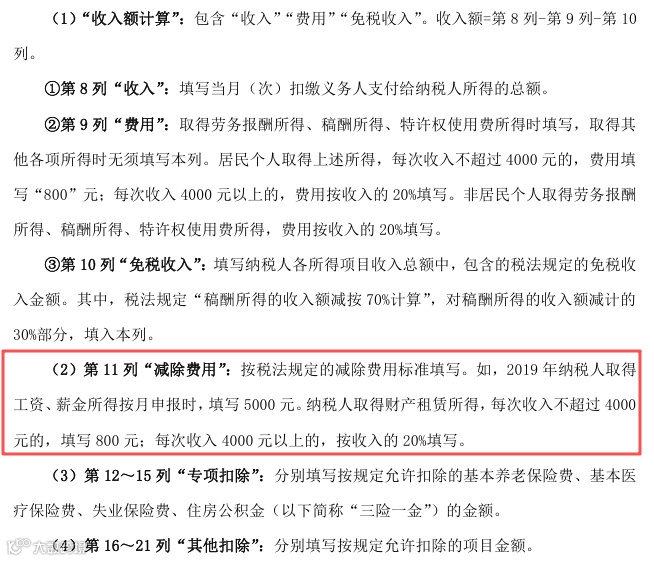

财产租赁所得个税“减除费用”按净收入计算

根据《个人所得税法》第六条规定,财产租赁所得每次收入不超过四千元的,减除费用八百元;超过四千元的,减除百分之二十的费用,其余额为应纳税所得额。实际计算中,租金收入可扣除租赁过程中缴纳的税费、修缮费用等支出。

关键问题在于,“减除费用”800元或20%的计算基数是毛收入还是净收入?毛收入指实际收到的租金,净收入则为毛收入扣减相关税费和修缮费用后的余额。

证据一:国税函〔2009〕639号明确扣除次序

《国家税务总局关于个人所得税若干业务问题的批复》(国税函〔2002〕146号)调整后的扣除顺序为:(一)财产租赁过程中缴纳的税费;(二)向出租方支付的租金;(三)由纳税人负担的租赁财产实际开支的修缮费用;(四)税法规定的费用扣除标准。

该文件中的“依次扣除”表明,“减除费用”应在其他项目之后扣除,即以扣除税费、租金和修缮费用后的净收入作为计算基础。

举例说明:租金毛收入8000元,实缴税费1200元,修缮费用800元。

- 依次扣除:先扣1200 + 800 = 2000元,剩余6000元,再按20%计算“减除费用”为1200元。

- 若不依次扣除,“减除费用”可能按8000元(1600元)、6800元(1360元)或6000元(1200元)计算,导致结果不一。

“依次扣除”的设定正是为了避免计算基数不确定带来的争议。

证据二:厦门税务局官方答复支持净收入计算

2021年7月13日,厦门市税务局明确答复:“减除费用”应按净收入计算。该观点源自对国税函〔2009〕639号文的官方解读,具有政策依据,并非地方自行解释。

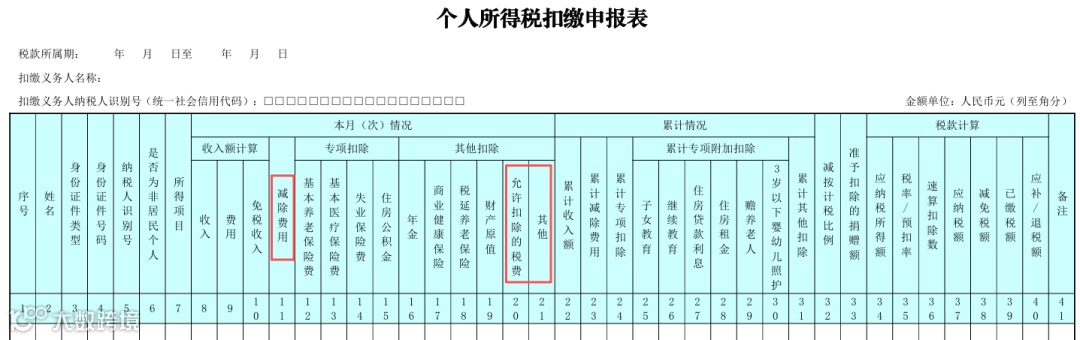

证据三:申报表设计逻辑不影响扣除顺序

有观点认为,《个人所得税自行纳税申报表(A表)》及《扣缴申报表》中“减除费用”列在其他扣除项目之前,与639号文存在矛盾。但填表说明指出,“减除费用”包含工资薪金的每月5000元和财产租赁所得的800元或20%,属于法定费用。

表格将“法定减除”置于“其他扣除”之前,体现的是优先性而非扣除顺序。实际操作中仍应遵循639号文规定的扣除次序。

此外,自然人电子税务局(扣缴端)在财产租赁所得填报界面的实际运算也验证了这一点:系统以净收入为基础计算“减除费用”。例如,输入收入4517.86元,扣除税费92.65元后,按(4517.86 - 92.65) × 20% = 885.04元进行减除。

综上,个人所得税中财产租赁所得的“减除费用”800元或20%应以净收入为计算基数,即在扣除税费、租金、修缮费用后再行计算,符合税法规定及征管实践。