供应链金融ABS解析与发展趋势

一、何为供应链金融ABS?

1、传统融资模式:中小企业融资难

在供应链中,中上游供应商往往处于弱势地位,依赖核心企业且议价能力弱,常采用赊销方式维持合作。由于信用水平不足,其通过应收账款质押或保理业务融资面临额度低、成本高的困境。

2、供应链金融:以核心企业为依托进行全供应链融资

供应链金融通过“1+N”模式(即一个核心企业带动多个上下游企业),基于真实贸易背景,借助核心企业的信用背书,为中小供应商提供更高效的融资渠道。典型模式如反向保理,由保理商直接与核心企业合作,批量服务中小供应商。

3、供应链金融ABS:资产证券化形式的供应链金融

供应链金融ABS是将供应链中的应收账款打包为证券化产品,提升企业融资规模与效率,降低资金成本。相较于传统应收账款ABS,其优势在于有核心企业信用担保,信用等级更高、融资能力更强。

二、我国供应链金融发展现状

随着互联网和应收账款管理的发展,供应链金融迅速演进,ABS成为重要创新形式。国内供应链金融大致经历以下四个阶段:

第一阶段:基础铺垫期 —— 早期出现如保理、货押等基础产品,尚未系统化。

第二阶段:“1+N”模式确立 —— 深圳发展银行提出该模式后,逐步实现线上化及多元化资金来源。2016年首单供应链金融ABS“平安证券-万科供应链金融1号资产支持专项计划”发行。

第三阶段:科技驱动创新 —— 利用大数据、区块链等技术探索脱离核心企业信用依赖的新模式,各大平台和金融机构纷纷推出相关金融产品。

第四阶段:快速发展期 —— 自2017年起供应链金融ABS发行量激增。根据CNABS数据,2016年仅发行82.4亿元,而到2018年7月已高达405.92亿元,政策扶持推动行业井喷式增长。

三、供应链金融ABS适用行业

供应链金融ABS主要面向应收账款高或周转周期长的行业,包括建筑装饰、机械设备、汽车制造、电子通信、医药化工等。此外,在物流、零售、大宗商品交易等领域亦存在较大的金融需求与证券化潜力。

互联网平台型供应链金融ABS则主要面向小额贷款,适用于电商平台上的小微商户。此类资产具有小额分散、交易高频、风控可量化等特点,能有效降低融资门槛与成本。

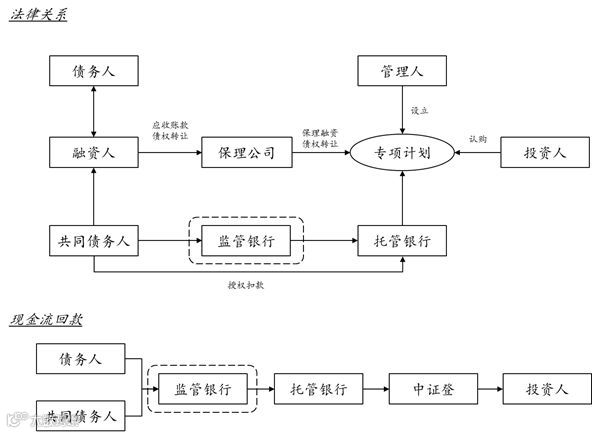

四、交易结构及流程

- 计划设立: 管理人募集设立专项资产支持计划并发行证券;

- 基础资产购买: 管理人用募集资金购买原始权益人持有的应收账款债权;

- 基础资产管理: 委托服务机构负责回款催收与违约处理;

- 资产托管: 银行提供专项账户托管服务;

- 本息分配: 管理人按约定划付收益至投资者账户。

五、基础资产及其构建流程

基础资产通常包括保理公司对债务人享有的应收账款及其附属权益,常见法律文件有《商品销售合同》《保理合同》《付款确认书》等。核心在于确保交易真实性与还款安排清晰。

- 基础法律关系建立: 供应商与债务人签订购销或服务合同形成应收账款;

- 保理关系确立: 供应商将应收账款转让给保理公司,获得融资;

- 付款要素确认: 债务人签署应收账款转让回执,明确还款细节;

- 核心企业信用引入: 核心企业作为共同债务人或担保方加入还款义务;

- 基础资产证券化: 保理公司将应收账款转让至专项计划,完成证券化流程。

六、法律关注要点

1. 核心企业信用加入的法律关注点

核心企业参与主要有两种形式:

a) 债务加入:出具《付款确认书》,成为应收账款共同债务人,履行连带清偿义务;

b) 差额支付/担保:出具担保函或差额支付承诺,承担债务未履约部分。

债务加入需满足:

(i) 债权可转让性;

(ii) 明确合意,如债权人接受第三人单方承诺。

依据《民法典》及相关判例,核心企业的书面确认具备法律约束力,债权人有权要求连带清偿责任。

2. 挂牌指南监管要求

- 原始权益人必须合法持有基础资产,交易真实合法,转让价格公允;

- 合同条款应完整,付款条件已满足,不存在抗辩、抵销情形;

- 基础资产不属于负面清单范畴,符合交易所挂牌规定。

供应链金融资产证券化创新及法律实务探讨

基础资产合规性要求与核心企业义务承诺

在供应链金融资产证券化中,基础资产应具备特定化、可转让性,并确保金额和付款时间明确。核心企业及其下属项目公司需提供陈述、保证及承诺,以满足相关监管规则(如《挂牌指南》)对资产合规性的要求。

典型的义务包括:确保应收账款基于真实合法的交易关系;同意接受保理公司发出的《应收账款转让通知书》中的收款账户安排;履行到期付款义务;不通过商业纠纷等抗辩拒绝清偿,直至应收账款全部支付完毕。

票据作为结算工具的创新结构及法律要点

随着市场实践的发展,债务人可能选择通过商业承兑汇票(“票据”)来支付应付账款。在此背景下,供应链金融ABS引入票据担保机制,形成一种新的资产证券化交易模式。

该模式的基本流程如下:

- 供应商基于基础合同向债务人提供服务或商品,形成应收账款;

- 保理公司受让应收账款并向供应商提供融资;

- 债务人签发票据用于支付应收款项;

- 供应商将票据背书转让给保理公司;

- 保理公司将其享有的保理债权与质押票据作为基础资产转让至计划。

为增强基础资产的安全性,建议将票据出质予计划,用于担保回款。若非金融机构无法直接接入ECDS央行电票系统,可由托管银行代为管理票据质押并行使质权。

合规与法律风险分析

1. 票据的合法用途

根据《中华人民共和国票据法》,票据应具备真实的交易背景。在本结构中,票据开立系基于商品销售或工程服务的实际履约行为,符合法规规定。

2. 保理公司持有票据不涉及非法贴现

司法判例表明,保理公司在真实保理交易前提下获得票据权利属于合法合规操作。票据背书系基于既有应收账款转让而发生,不属于非法票据买卖或贴现行为。

3. 应收账款债权与票据权利的关系

国内法律尚未对此问题作出明确规定。目前主流观点分为三类:

- 认为票据出具后原有应收账款债权消灭,转化为票据权利;

- 主张优先实现票据权利,在票据权利失效后方可主张应收账款;

- 认为两者可以并存,债权人可根据自身选择行使其一。

参考大陆法系国家的相关理论,票据清偿可理解为新债清偿。因此,可通过合同约定方式保障应收账款债权与票据权利并存,并允许债权人择一行使。

为降低不确定性,建议在具体交易文件中由债务人出具确认函,明确接受债权方(即保理公司)在两种权利间做出自由选择。

总结:供应链金融ABS发展前景

供应链金融ABS以其灵活性和普惠特性成为近年来重要的融资创新手段。由于核心企业在其中扮演关键角色,使得此类证券化产品普遍具有较高信用评级和市场吸引力。

根据行业研究报告预测,中国供应链金融市场规模有望在未来数年内突破27万亿元。由此可见,这一领域的持续发展势头强劲,前景广阔。