对于寻求拓宽融资渠道、迈向国际资本市场的企业而言,香港上市始终是优质选择。港交所灵活的上市通道覆盖生物科技、特专科技等创新领域,A+H股双上市更能实现估值与流动性的优化。A股公司赴港发行H股流程清晰,含筹备、尽调整改、境内外双线审批、市场推介四大阶段,合资格企业还可享受快速审批红利。不过,两地监管差异、估值折价、持续合规等问题需重点应对。本文梳理香港上市核心条件、全流程要点及监管关注事项,为企业布局港股上市提供实操指引,助力顺利对接国际资本。

一、香港上市核心条件概览

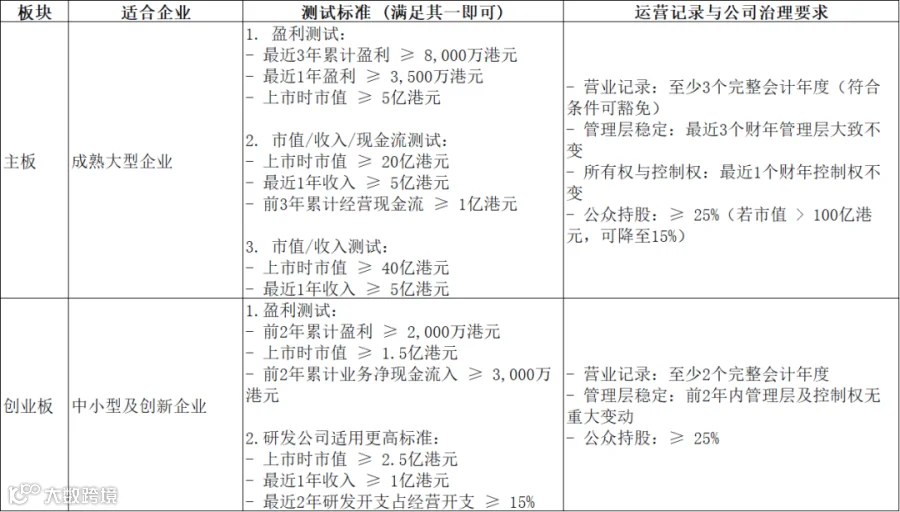

(一) 主板与创业板核心财务与运营指标

注:对于A+H股公司,计算市值时指上市后A股与H股总市值的合计。

(二) 特殊行业上市通道(豁免盈利要求)

为吸引创新型公司,港交所设立了灵活的上市章节:

1.生物科技公司 (第18A章):市值 ≥ 15亿港元;核心产品已通过第一阶段临床测试(或海外对应阶段);资深投资者参与投资。

2.特专科技公司 (第18C章):

·已商业化公司:市值 ≥ 60亿港元,经审计的最近一个会计年度收益 ≥ 2.5亿港元。

·未商业化公司:市值 ≥ 100亿港元,研发开支比例符合要求。

(三)上市架构与行业偏好

1.接受H股直接上市(中国注册企业)或红筹间接上市。

2.对消费、生物医药、科技、互联网、金融服务等行业有较高接纳度。

(四)上市时间与估值

1.联交所审核流程高效,通常可在递交A1申请后6-9个月内完成上市。

2.市场估值在引入生物科技、同股不同权及第二上市制度后更具吸引力。A股与H股之间通常存在估值差异(A股普遍溢价)。

二、A股上市公司赴香港联交所发行H股并上市的主要流程

A股上市公司申请发行H股并在香港联交所上市需适用《境内企业境外发行证券和上市管理试行办法》及相关配套指引的规定,由中国证监会对境外上市实施备案制管理,上市流程可分为以下四个关键阶段,具体如下:

(一)筹备阶段

上市申请人选聘中介机构,组建保荐人、境内外律师、会计师及行业顾问等第三方专业服务机构,确定上市架构、发行方案,制定时间表(需同步考虑A股公告时点)。

(二)尽职调查及合规整改阶段

1.全方位尽职调查:上市申请人召开项目启动会,中介机构开展业务、财务、法律等一系列尽职调查,核查股权架构、关联交易、同业竞争、财务指标、劳动人事、重要资产、重大合同以及经营活动等重要事项的合规性,对发现的相关问题进行整改与规范;

2.文件准备:准备招股书、审计报告、法律意见书等配套上市申请文件;

3.预沟通:就重大问题与香港联交所提前进行沟通,确认是否会影响上市审核,同时可与中国证监会国际部进行预沟通。

(三)境内外证券监管机构双线审批阶段

1.递交申请与备案:

·向香港联交所递交A1申请(含招股书草稿)。

·在递交A1后3个工作日内,向中国证监会提交备案申请材料。

2.监管审核与反馈:

·中国证监会:对备案材料进行审核,可能提出问询。公司需在收到反馈后及时回复。

·香港联交所及证监会:对上市申请进行审核,发出多轮书面反馈意见。

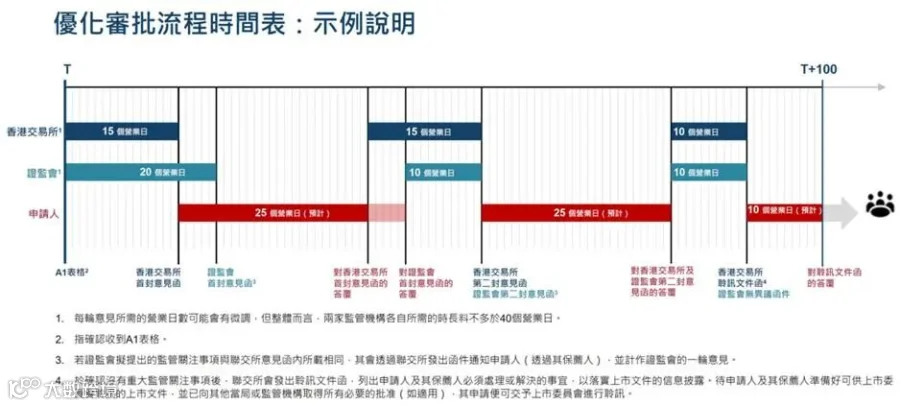

3.优化审批流程(针对合资格A股公司):

·快速审批通道:对于预计市值≥100亿港元且能证明过去两个完整财年已全面遵守A股法规的A股上市公司,香港监管机构原则上只发出一轮意见,并在约30个营业日内完成评估。

·标准审批流程:其他A股公司,香港监管机构发出最多两轮意见,并在约40个营业日内完成评估。

4.取得关键批准:

中国证监会: 审核通过后,出具 《备案通知书》 (俗称“大路条”)。

香港联交所: 通过上市委员会聆讯,原则上批准上市。

(四)市场推介与发行上市阶段

1.发行前准备:获得联交所聆讯通过后,更新招股书,准备分析师推介、路演材料。

2.市场推介与定价:进行全球路演,与投资者沟通,并根据簿记建档情况最终确定发行价格。

3.股份发售与挂牌:进行公开发售和国际配售,股份交割后,正式在香港联交所挂牌交易。

4.上市后备案:上市后15个工作日内,向中国证监会提交发行上市情况书面报告。

三、境内监管审批要点

(一) 备案制审核核心关注点

1.合规性:公司及其控股股东、实际控制人最近3年内是否存在重大违法违规行为。

2.产业政策与外资准入:业务范围是否符合国家产业政策、外资准入规定。H股“全流通”申请需持续符合外资准入政策。

3.股权结构与公司治理:股权是否清晰,公司治理结构是否健全。

4.本次发行:募集资金用途是否合规、合理。

5.特定事项:

·股东人数穿透核查:需穿透核查至自然人、国有主体、上市公司。通过员工持股计划或已备案私募基金持股的,可按1名股东计算。

·股份锁定承诺:未在境内上市的境内公司,其股东及董监高需承诺上市后1年内不转让所持股份。

(二) H股“全流通”申请要点

1.适用范围:境内股东在境外上市前持有的内资股、上市后增发的内资股等。

2.审核重点:

·业务是否涉及外资准入限制或禁止领域。

·公司及相关股东近2年是否存在重大违法违规行为。

·是否履行完备的内部决策和外部批准程序(如国资批复)。

·股东持股是否涉及需规范的职工持股、代持等情况。

(三) 国有股东标识管理

1.拟上市公司的国有股东需按照《上市公司国有股权监督管理办法》进行标识管理。

2.通常由持股比例最大的国有股东向省级国有资产监管机构申报,全程约需2个月。

四、香港监管审批与上市后合规要点

(一) 联交所审核与信息披露

1.财务信息披露协调: 需统筹A股定期报告(季报、中报、年报)与H股招股书披露的时间。招股书中的财务数据需按香港或国际财务报告准则编制或调节,并披露重大差异。

2.合规历史披露:必须完整披露公司在A股市场曾受到的监管措施、行政处罚及整改情况,该等情况可能影响董事的“合适性”认定及快速审批资格。

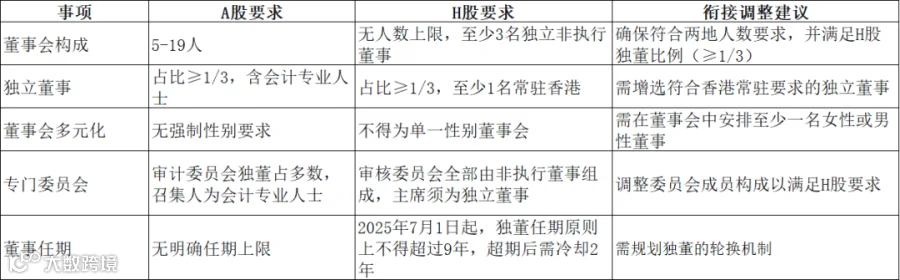

(二)公司治理结构衔接与调整

A股公司需同时满足两地规则,主要差异与调整如下:

(三)上市前后关键期合规事项

1.股份交易限制:在上市申请“聆讯”前至少4个营业日起至上市期间,控股股东等“核心关连人士”不得买卖股份,除非获得联交所豁免。

2.现有股东认购:现有股东(尤其是持股5%以上或关联人士)参与H股IPO认购,需严格遵守相关规定或事先取得联交所豁免。

3.锁定期安排:

·香港规则:控股股东上市后禁售6个月,其后6个月内不得丧失控股权。特专科技公司锁定期更长(12-24个月)。

·衔接处理: 若A股规则锁定期更长,应遵循“孰严原则”。需与控股股东、董监高明确沟通并承诺遵守最严格的锁定期规定。

五、特殊问题与应对策略

(一) A/H股估值差异与发行定价

1.现状:受投资者结构、流动性、市场偏好等因素影响,H股较A股普遍存在折价。

2.应对策略:

·合理控制发行规模:减小对A股股东的股权稀释效应。

·优化故事讲述与路演:向国际投资者充分展示公司独特价值和增长潜力。

·灵活利用定价区间:在市场推介后,结合订单情况审慎定价,平衡发行成功与缩小价差的需求。

·管理股东预期:提前与A股股东沟通,解释市场差异及长远战略意义。

(二) 两地持续监管与信息披露义务

上市后,公司需建立高效协同机制,确保同时满足:

1.定期报告:协调A股与H股的中报、年报披露时间与内容。

2.临时公告:对股价敏感信息,需在两地市场 “同步” 披露。A股停牌规则较H股严格,需提前规划,避免因A股停牌导致H股交易出现信息不对称。

3.公司行动:分红、配股、重大投资等事项,需兼顾两地规则与市场惯例。

文章来源:君纬咨询

启金部分学员机构

![]() 戳下面的 阅读原文,加入课程

戳下面的 阅读原文,加入课程