核心结论:喜家德“35820”合伙模式以单店股权激励+人才裂变+轻资产扩张为核心,实现了从“雇佣制”到“共创制”的转变,支撑其800+门店稳健扩张;但该模式与上市要求存在三大核心冲突——股权分散、控制权弱化、合规与财务并表复杂。规划上市的餐饮连锁需以“先整合、再规范、后上市”为路径,通过股权重构、机制升级、财务合规三步走,实现激励与资本路径的平衡,为十倍增长奠定基础。

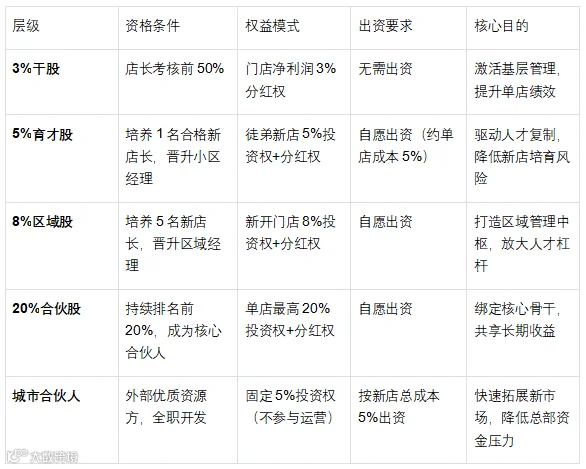

1. “35820”核心架构(分股工程+人才晋升双轮驱动)

2. 运作特征与扩张逻辑

•单店独立核算+总部强管控:每家门店为独立合伙主体,创始人通过个人持股约65%保持控制权,总部输出品牌、供应链、标准与培训,确保口味与服务一致性

•无加盟费的轻资产扩张:摒弃传统加盟模式,合伙人资金直接投入门店运营,总部与合伙人共担风险、共享收益,资金效率显著提升

•师徒利益绑定的裂变机制:老店长收益与徒弟店业绩强关联,形成“培养越多、收益越高”的正向循环,解决连锁扩张的人才瓶颈

•多层级合伙人梯队:从基层店长到核心合伙人,构建覆盖运营、开发、投资的全链条激励体系,实现“上下同欲”

1. 核心优势(支撑800+门店稳健增长)

•人才激励最大化:将员工从“打工者”变为“小老板”,单店人效提升30%+,离职率降低至行业平均的1/3

•扩张风险最小化:新店投资由合伙人共同承担,总部资金压力降低,同时合伙人对选址、运营更谨慎,新店存活率达95%+

•管理半径扩大化:通过区域经理+小区经理的层级管理,总部可有效管控更多门店,突破传统连锁的管理瓶颈

•文化认同深度化:“帮助伙伴发展”的核心使命通过机制落地,形成“一生做好一件事”的价值观,提升组织凝聚力

2. 上市前的致命风险点

•股权分散的合规障碍:800+门店对应800+合伙主体,股权穿透后股东超千人,远超A股(200人)与美股(无明确限制但监管敏感)的合规要求,且存在代持与隐性持股风险

•控制权弱化的治理风险:合伙人数量过多可能导致决策效率下降,上市后易引发控制权争夺,影响战略一致性

•财务并表与税务合规难题:单店独立核算模式下,收入确认、成本分摊、利润分配的会计处理复杂,存在税务合规风险,增加审计难度与成本

•估值与流动性困境:股权碎片化导致每股收益计算复杂,机构投资者认可度低,上市后可能面临流动性不足、估值折价问题

1. 股权架构重构:从“单店合伙”到“平台控股”

•实施路径:

a.设立上市主体(集团公司),通过全资子公司统一管理所有门店

b.搭建有限合伙持股平台,将分散的门店合伙人权益集中至平台,由核心创始人担任GP,确保控制权

c.采用股权置换:门店合伙人以原合伙份额换取持股平台份额,间接持有上市主体股权,解决股东人数超标问题

•关键指标:上市主体层面创始人持股不低于51%,核心管理层通过持股平台持股5%-15%,预留10%-15%期权池用于后续激励

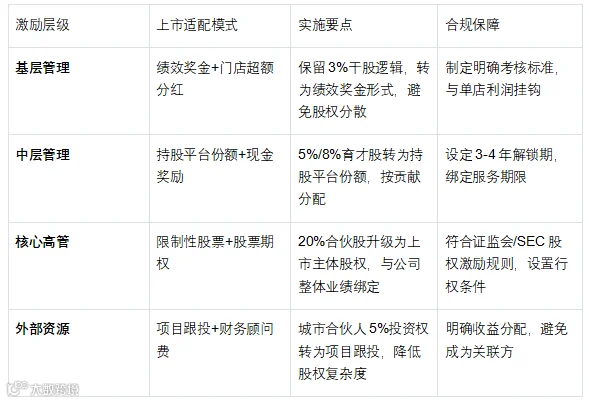

2. 激励机制升级:从“单店分红”到“多层次股权激励”

3. 财务合规改造:从“单店独立”到“集团并表”

•统一会计政策:制定集团统一的收入确认、成本分摊、存货管理标准,确保所有门店财务数据口径一致

•并表管控体系:将所有门店纳入上市主体合并报表范围,通过“总部-区域-门店”三级财务管控,实时监控资金与利润流向

•税务合规优化:清理单店独立税务登记,统一以集团子公司名义纳税,避免重复征税与税务风险

•内控体系升级:建立覆盖采购、库存、销售、收银的数字化系统,确保财务数据真实、准确、完整,满足上市审计要求

4. 治理结构完善:从“人治”到“法治”

•建立三会一层:股东大会、董事会、监事会、高级管理层,明确决策流程与权责边界,符合公众公司治理要求

•引入独立董事:邀请行业专家、财务专家担任独立董事,提升决策科学性与透明度

•设置保护条款:通过公司章程设置“董事会多数席位由创始人提名”“重大事项需2/3以上表决权通过”等条款,保护上市后控制权

•规范关联交易:清理与合伙人的不公允关联交易,建立关联交易决策机制,确保信息披露合规

5. 上市路径选择:匹配发展阶段的资本策略

•规模<500家、利润<5000万:优先选择港股主板/创业板,门槛相对较低,对连锁业态接受度高

•规模>500家、利润>1亿:可选择A股主板/创业板,估值溢价更高,本土投资者认可度强

•全球化布局、希望拓展国际资本:可选择纳斯达克/纽交所,需提前搭建红筹架构,注意HFCAA法案合规要求

•过渡方案:上市前引入PE/VC投资,优化股权结构,提升治理水平,同时获得扩张资金,为上市铺路

1.启动期(6-12个月):聘请投行、律师、会计师进行全面诊断,制定“股权整合+合规改造”方案,获得所有合伙人书面同意

2.整合期(12-24个月):完成持股平台搭建与股权置换,统一财务系统与内控流程,清理历史遗留问题

3.规范期(12-18个月):按上市标准规范运作,实现连续3年盈利,建立投资者关系体系,准备上市申报材料

4.冲刺期(6-12个月):提交上市申请,回复监管问询,路演定价,完成上市,上市后持续优化治理与激励机制

5.合伙人退出机制:提前制定清晰的退出规则,避免上市前核心合伙人集中退出引发股权动荡;设置“上市后锁定期+分期解锁”条款,稳定投资者信心

6.业绩真实性:杜绝单店虚增收入、调节利润等行为,确保财务数据真实反映经营状况,避免上市后被监管处罚或退市

7.品牌与控制权:明确总部与门店的品牌归属、知识产权使用规则,防止核心合伙人带走品牌资源或客户,保护上市公司核心资产

喜家德合伙模式的成功在于精准解决了餐饮连锁“人才难留、扩张风险高、管理半径有限”三大痛点,但上市需要的是“股权集中、治理规范、财务透明”的资本友好型架构。对规划上市的餐饮连锁而言,关键在于保留合伙模式的激励内核,同时重构股权与治理结构,将“人人为己”的单店激励升级为“上下同欲”的平台激励,既激发组织活力,又符合资本市场要求,最终实现企业价值与合伙人利益的共同增长。