反向保理:您遇到了吗?

供应链金融新思路,解决中小企业融资难题

来源:中国海事

编辑:供应链Finance智库

01 案例介绍

2024年3月,A公司与某商业保理有限公司签订《反向保理合作协议》,双方约定由该公司为A公司的上游供应商提供融资服务,并以应收账款到期时将款项支付给供应商的方式,实现对A公司的1000万元应收账款的管理。为了保障债权实现,A公司以其名下的两艘船舶提供抵押担保。

02 案例分析

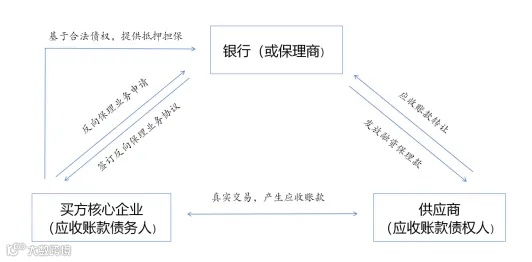

一、债务人签署的《反向保理合作协议》是保理业务吗?

依据《民法典》第七百六十一条,保理合同是应收账款债权人将现有的或者将有的应收账款转让给保理人而形成的合同。反向保理作为其中一种特殊形式,天津高级人民法院定义其为保理商与核心企业合作,为核心企业的供应商提供融资的一种策略。该模式聚焦于供应链中的贸易关系,借助核心企业信用为其供应商融资。

在本案例中,保理公司通过平台化运作,实现了供应链金融的线上化处理,使得供应商可通过平台便捷完成账款凭证贴现,加速资金回笼。

二、一般抵押or最高额抵押?

案例中显示,《反向保理合作协议》及《抵押合同》(一般抵押权)存在部分供应合同签署时间晚于主合同时间等问题,因此不符合普通抵押的要求。根据《民法典》第四百二十条,此类情形更符合最高额抵押的要求,因为其适用于一定期间内连续发生的债权。

03 登记机关审查要点

一、保理合同的审查

基础交易合同的存在及有效性是保理法律关系的前提。登记机关需审查主合同及相关交易凭证,确保债权合法有效。

二、抵押合同的审查

鉴于保理融资通常涉及未来产生的账款,需判断是否适用最高额抵押合同,并依据《民法典》相关规定进行合规性审查。