无代价抵偿货物的定义与申报操作详解

海关对无代价抵偿货物的相关规定、时限要求及报关单填制规范说明

欢迎关注本公众号,这是阿拉关务人公众号的第334篇推文。

一、定义

《中华人民共和国海关进出口货物征税管理办法》(海关总署第124号令)规定:无代价抵偿货物是指进出口货物在海关放行后,因残损、短少、品质不良或规格不符原因,由发货人、承运人或者保险公司免费补偿或更换的与原货物相同或者与合同规定相符的货物。

二、时限要求及征税规定

时限要求:

纳税义务人应在原进出口合同规定的索赔期内且不超过原货物进出口之日起3年内办理海关手续。

征税规定:

- 进口无代价抵偿货物:不征收进口关税和进口环节海关代征税。

- 出口无代价抵偿货物:不征收出口关税。

- 被更换的原出口货物如未退运进境,需重新估价征税。

三、操作案例解析

案例一:上海某公司2018年2月从美国A公司进口上衣,发现印刷问题,双方协商后退货并更换符合要求的同款货物。

案例二:上海某公司2018年2月向美国B公司出口上衣,B公司收货后发现质量问题,协商后退货并由中国方更换合格产品。

四、报关单填制规范

原出口货物数量短少补货:

- 若已全额缴税,报关单贸易方式填“无代价抵偿(3100)”,征免性质填“其他法定(299)”,征免填“全免”;备注栏注明原因及原报关单号。

- 若短少部分未缴税,贸易方式为“无代价抵偿(3100)”、征免性质填“一般征税(101)”、征免填“照章征税”;备注栏注明相关信息。

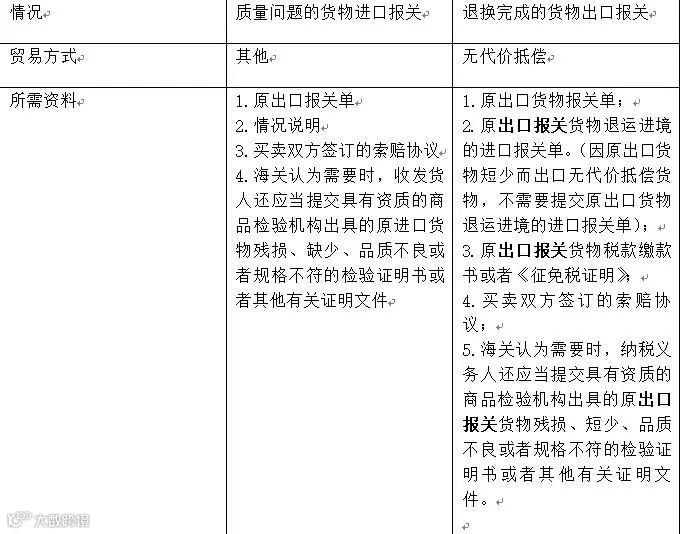

质量问题引起的无代价抵偿货物:

- 原出口货物退运进境报关单:贸易方式填“其他(9900)”、征免性质填“其他法定(299)”、征免填“全免”;备注栏填原出口报关单号。

- 无代价抵偿出口报关单:若原货退运进境或已完成担保手续,填“无代价抵偿(3100)”、“其他法定(299)”、“全免”;否则按“照章征税”处理。

五、注意事项

- 申报时限规定:合同未约定索赔期时可参照《联合国国际货物销售合同公约》规定的两年期限。

- 无代价抵偿货物应与原货物一致或符合合同,否则不适用该政策。

- 以下情形不适用无代价抵偿货物规定:来料、进料加工的进口料件或出口成品退换;减免税货物因赔偿情况。

- 监管证件要求:申报进口时涉及的监管证件需按照相关法规准备。

阿拉关务人整理自赫耳默斯、心海报关、中国海关杂志及多位关务专家经验。