欢迎置顶/星标本公众号

这是阿拉关务人公众号的第626篇推文

减免税审核确认文字版:

1.法规依据:

《中华人民共和国海关进出口货物征税管理办法》;

《中华人民共和国海关进出口货物减免税管理办法》。

《中华人民共和国海关法》第五十七条;

第五十七条 特定地区、特定企业或者有特定用途的进出口货物,可以减征或者免征关税。特定减税或者免税的范围和办法由国务院规定。依照前款规定减征或者免征关税进口的货物,只能用于特定地区、特定企业或者特定用途,未经海关核准并补缴关税,不得移作他用。

《中华人民共和国进出口关税条例》第四十六条至第四十九条;

第四十六条 特定地区、特定企业或者有特定用途的进出口货物减征或者免征关税,以及临时减征或者免征关税,按照国务院的有关规定执行。

第四十七条 进口货物减征或者免征进口环节海关代征税,按照有关法律、行政法规的规定执行。

第四十八条 纳税义务人进出口减免税货物的,除另有规定外,应当在进出口该货物之前,按照规定持有关文件向海关办理减免税审批手续。经海关审查符合规定的,予以减征或者免征关税。

第四十九条 需由海关监管使用的减免税进口货物,在监管年限内转让或者移作他用需要补税的,海关应当根据该货物进口时间折旧估价,补征进口关税。

特定减免税进口货物的监管年限由海关总署规定。

2.办理时限:

(一)自受理减免税申请人或者其代理人(以下简称“申请人”)办理进口货物减免税审核确认申请之日起10个工作日内作出是否同意减免税的决定。

(二)有下列情形之一,不能在受理减免税审核确认申请之日起10个工作日内作出决定的,海关应当书面向申请人说明理由,自情形消除之日起15个工作日内作出是否同意减免税的决定:

1.政策规定不明确或者涉及其他部门管理职责需要与相关部门进一步协商、核实有关情况的;

2.需要对货物进行化验、鉴定以确定是否符合减免税政策规定的;

3.因其他合理原因不能在规定期限内作出决定的。

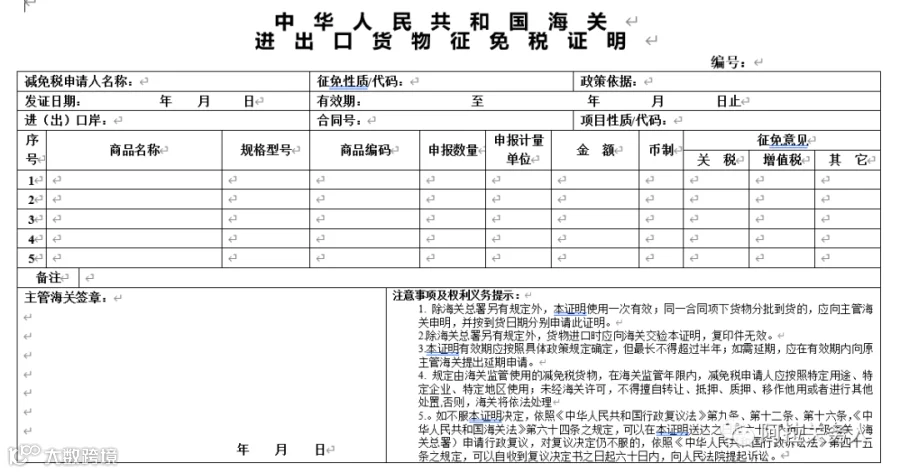

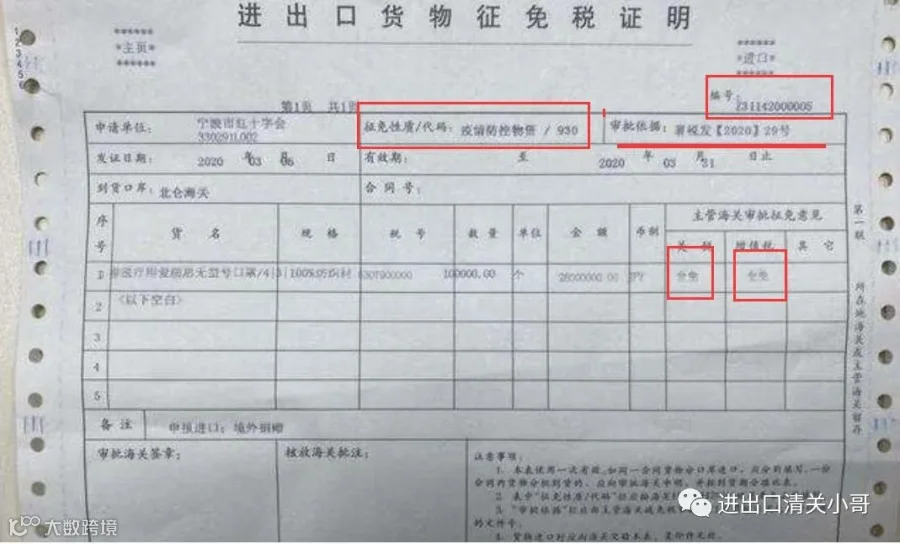

3.办结单据名称及样本:

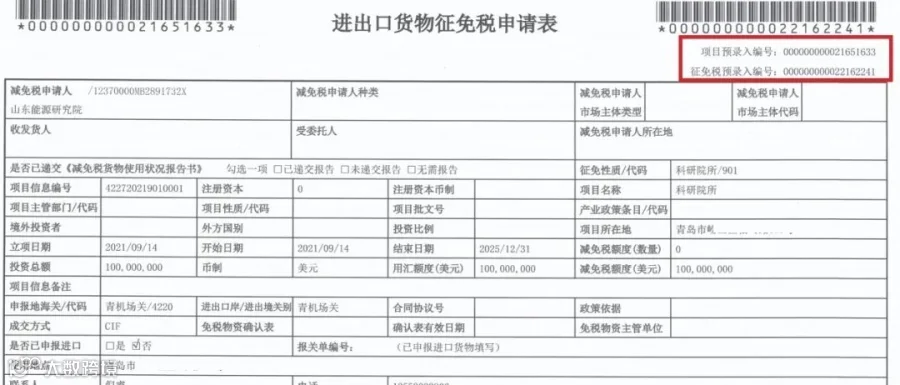

中华人民共和国海关进出口货物征免税证明

3.申请材料:

(一)需要提交的申请材料包括(纸质 正本 1份):

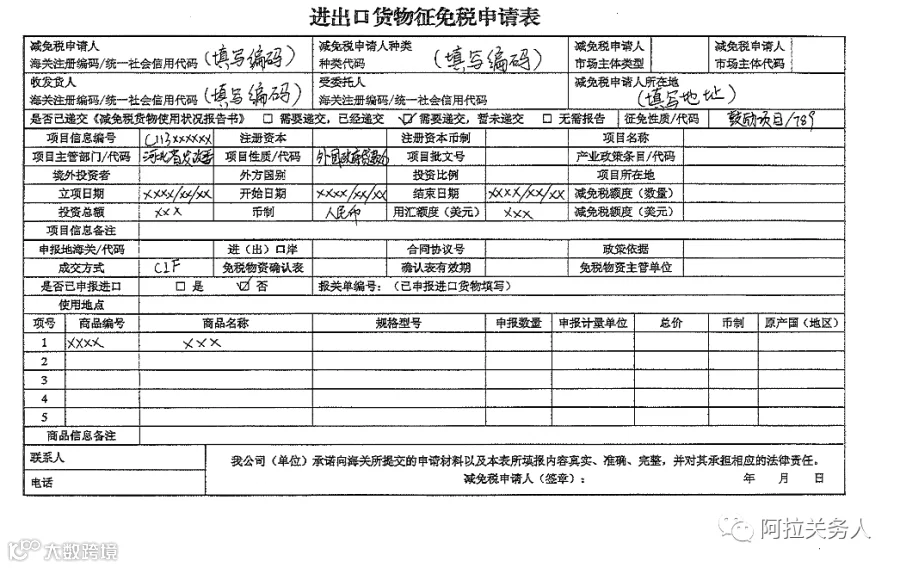

1.《进出口货物征免税申请表》。

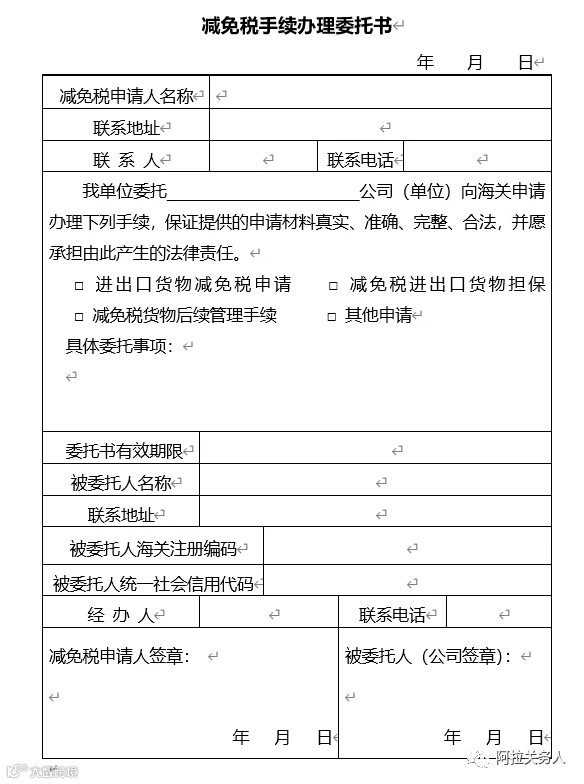

2.由减免税申请人出具的《减免税手续办理委托书》(正本)。

3.企业营业执照或者事业单位法人证书、国家机关设立文件、社团登记证书、民办非企业单位登记证书、基金会登记证书等证明材料。

4.进出口合同、发票以及相关货物的产品情况资料。

5.相关政策规定的享受进出口税收优惠政策资格的证明材料。

申请人提交上述证明材料应当交验原件,同时提交加盖减免税申请人有效印章的复印件。

(二)除海关总署有明确规定外,申请人通过单一窗口预录入减免税申报系统向海关提交征免税申请表,同时可自愿选择通过系统提交随附单证资料电子数据,无需以纸质形式提交。

1.海关根据审核需要要求提供纸质单证资料的,申请人应予提供。

2.随附单证资料的电子扫描或转换文件格式标准,参照海关总署2014年第69号公告相关规定执行。

4.办理流程:

(一)申请人在货物申报进出口前向主管海关递交申请。

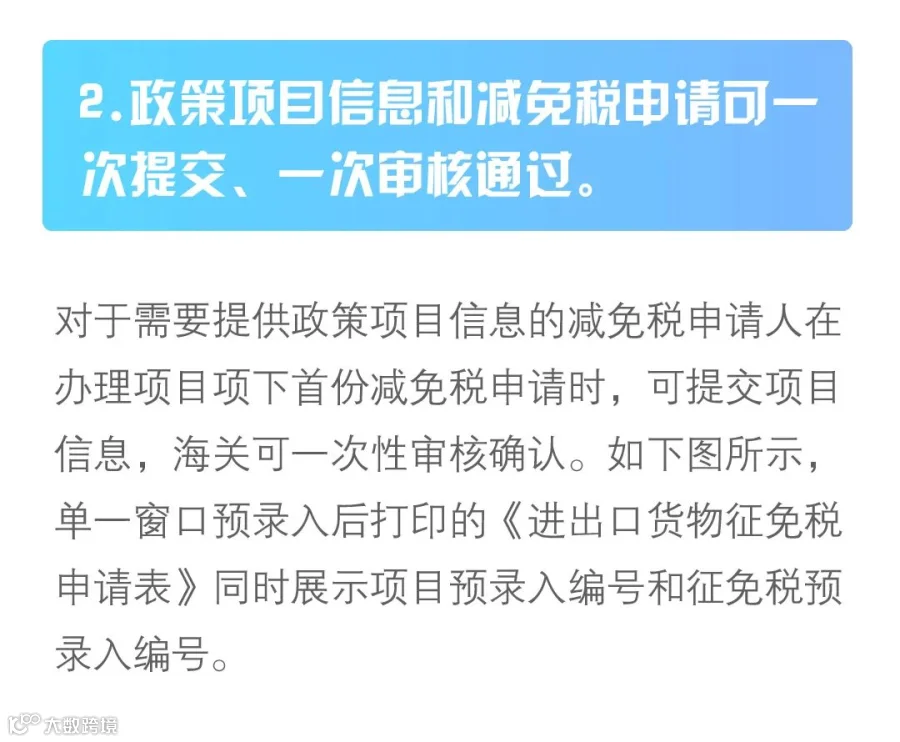

申请人可在首次办理进口货物减免税手续时一并向海关提交涉及主体资格、项目资质、免税进口额度(数量)等信息(以下简称“政策项目信息”)相关材料,无需提前单独向海关办理政策项目信息备案。

申请人登录单一窗口向海关提交申请材料时,应通过“减免税申请”功能模块提交。

2.申请人首次填报政策项目信息时,对征免性质为789的,应将《国家鼓励发展的内外资项目确认书》(以下简称《项目确认书》)中编号填入申请表;无《项目确认书》的,将海关提供的项目编号填入。

其他征免性质的政策项目编号由系统自动生成。

3.申请人为同一政策项目项下进口货物办理减免税手续时,应将该政策项目信息编号填入所有申请表中。

(二)海关收到申请后,经审核符合规定的,予以受理;不符合规定的,一次性告知需要补正的材料。

(三)海关受理申请后,进行审核确认。符合规定的,作出进出口货物征税、减税或者免税的决定。

对通过单一窗口申请办理减免税审核确认的,海关一般不再出具纸质《征免税证明》,如果减免税申请人需要留存纸质《征免税证明》的(即申请单位留存的第三联),可在该《征免税证明》有效期内向主管海关申请领取。

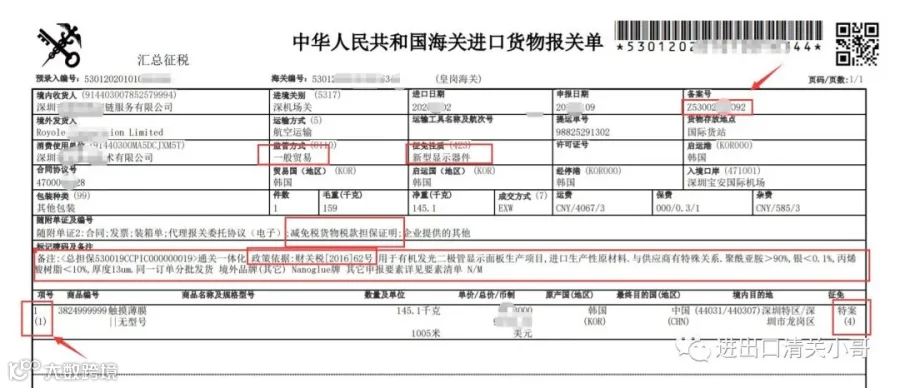

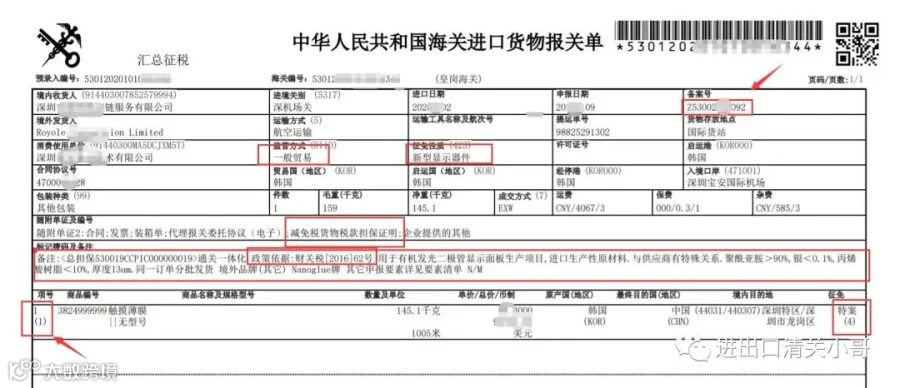

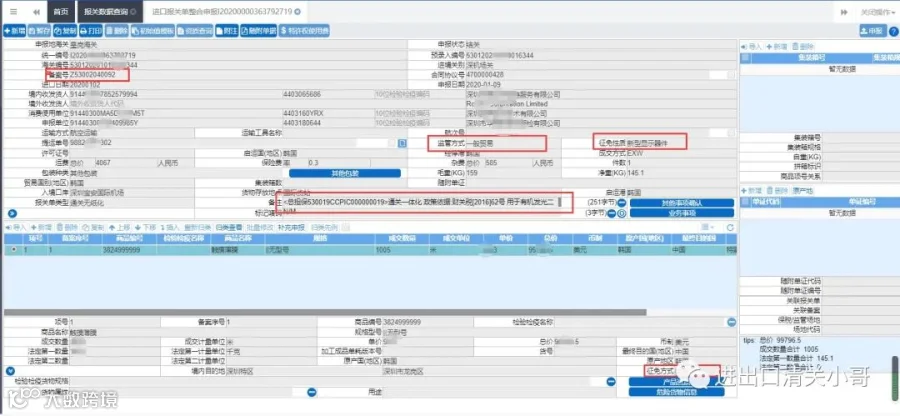

(四)收发货人或受委托的报关企业申报进口货物时,应按规定将《征免税证明》编号填写在进口货物报关单“备案号”栏目中。《征免税证明》编号可通过单一窗口查询。

减免税审核图文版:

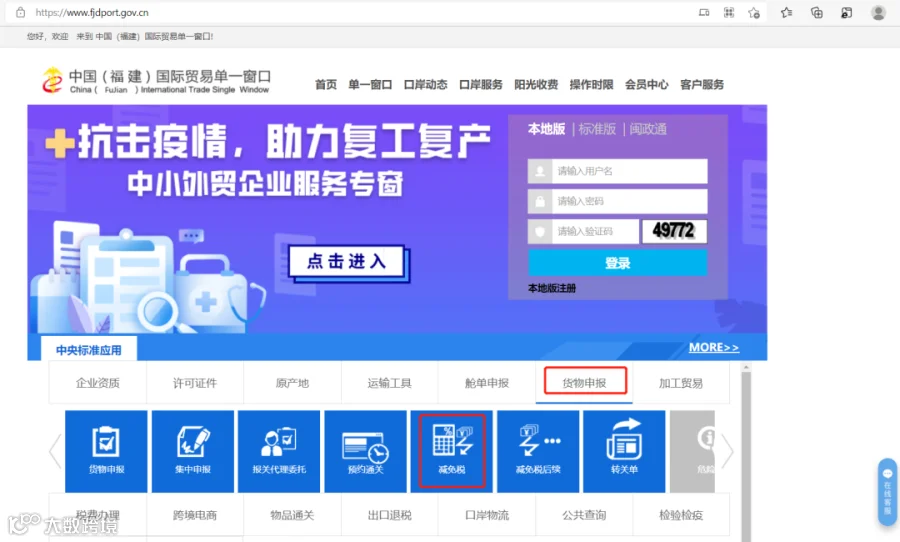

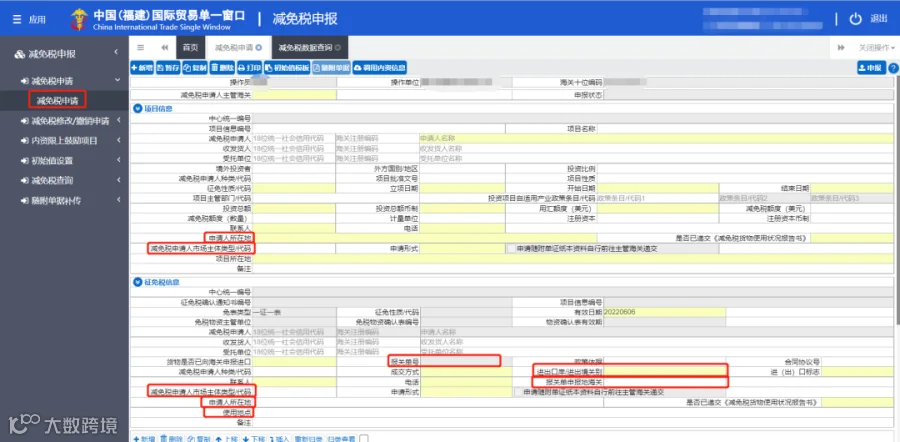

(1)登录中国(福建)国际贸易单一窗口门户网站:https://www.fjdport.gov.cn/,界面如下图所示,点击中央标准应用——货物申报——减免税,进入减免税申报系统。

单一窗口界面

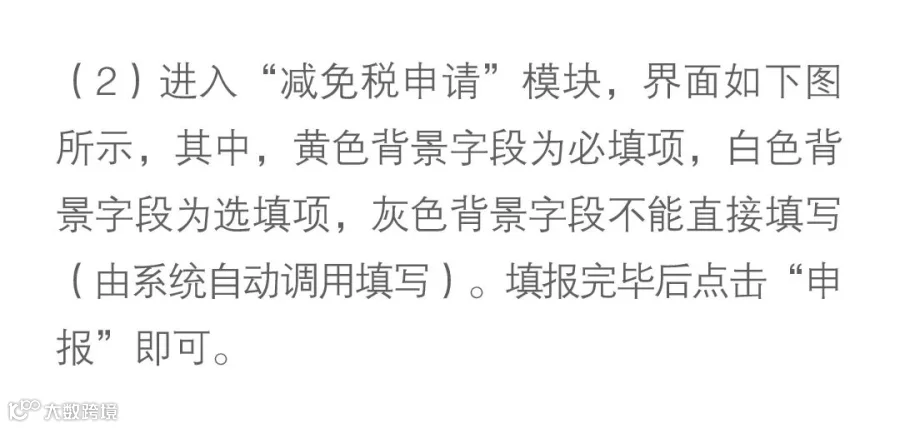

减免税申请界面

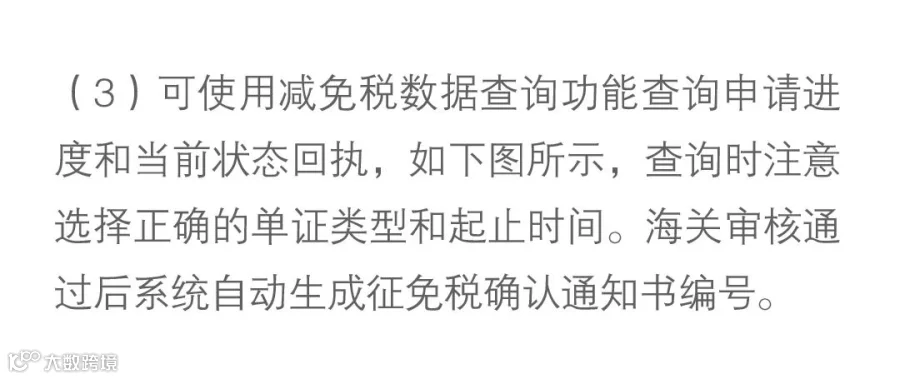

减免税查询界面

项目+免税同时申请

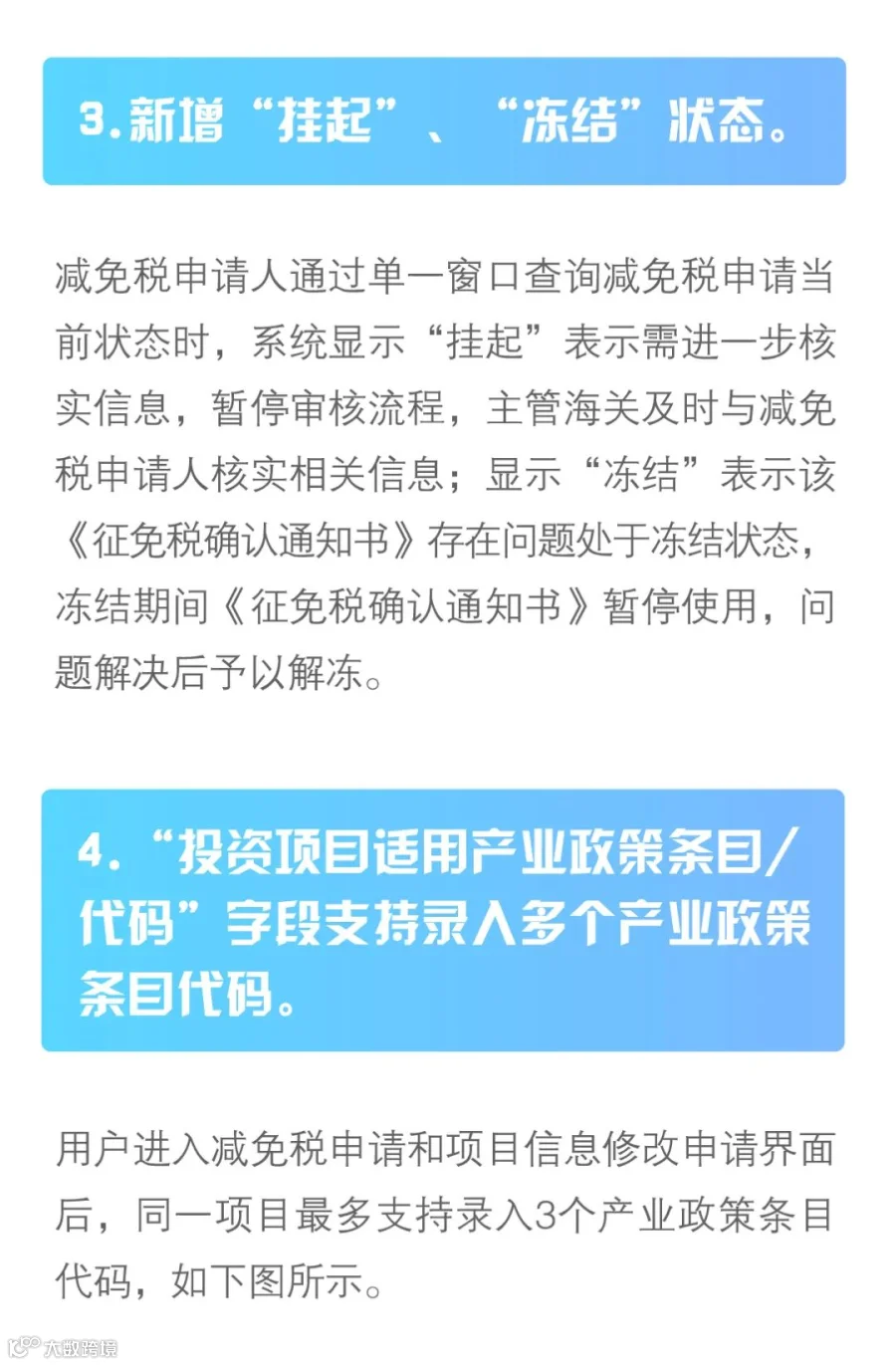

支持多个条目代码

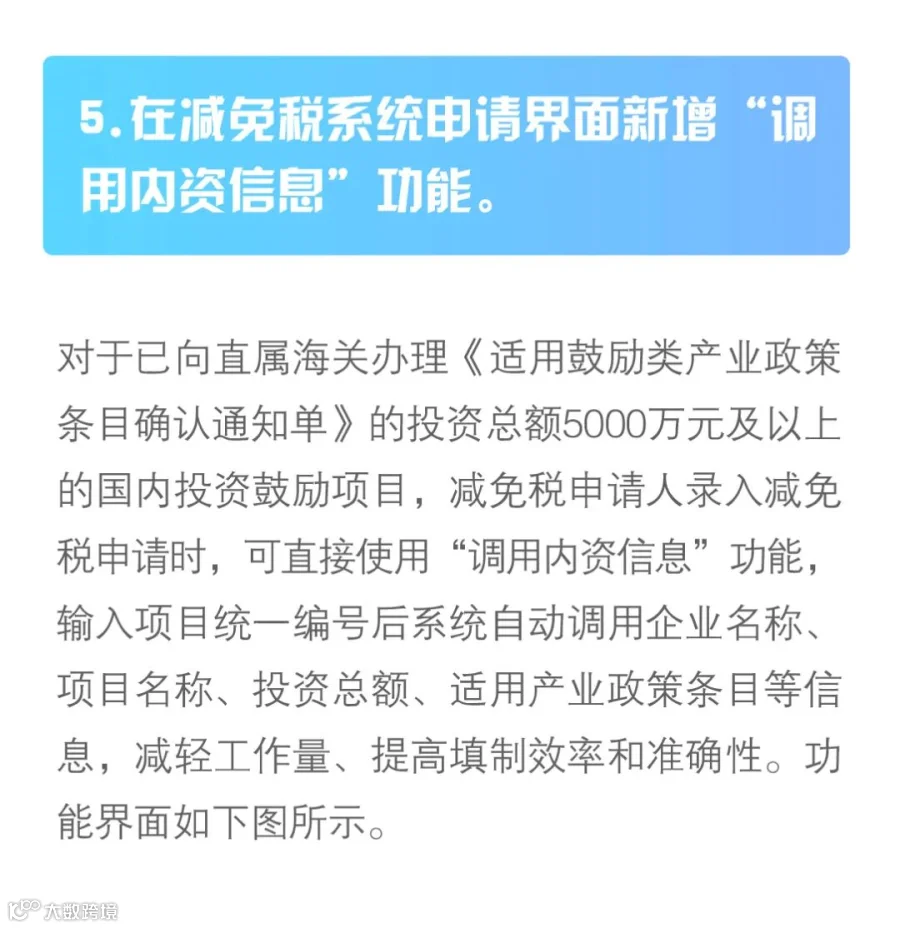

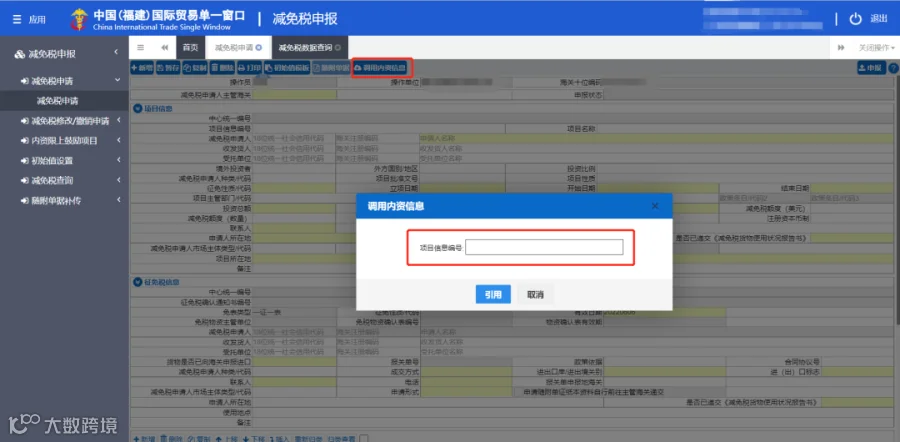

调用内资信息功能

后补《征免税确认通知书》修改报关单备案号

新增字段说明

为进一步简化减免税申请人录入操作,海关总署在“中国国际贸易单一窗口”减免税申请模块新增自动反填已申报报关单信息功能,该功能于3月底正式上线。我们一起来了解一下新功能的具体操作流程和注意事项。

“

NO.1

功能使用条件

减免税申请人申请办理减免税手续的货物已经申报进口,相关进口报关单已完成单证放行,且未被《征免税确认通知书》核销。

“

NO.2

单一窗口减免税申报流程

(1)登录“中国国际贸易单一窗口”门户网站:www.singlewindow.cn,依次点击标准版应用-货物申报-减免税,进入减免税申请模块。

(2)用户在单一窗口减免税申请界面的“是否已申报进口”栏填写“是”。

(3)在“报关单编号”栏输入已申报进口货物的进口报关单编号。

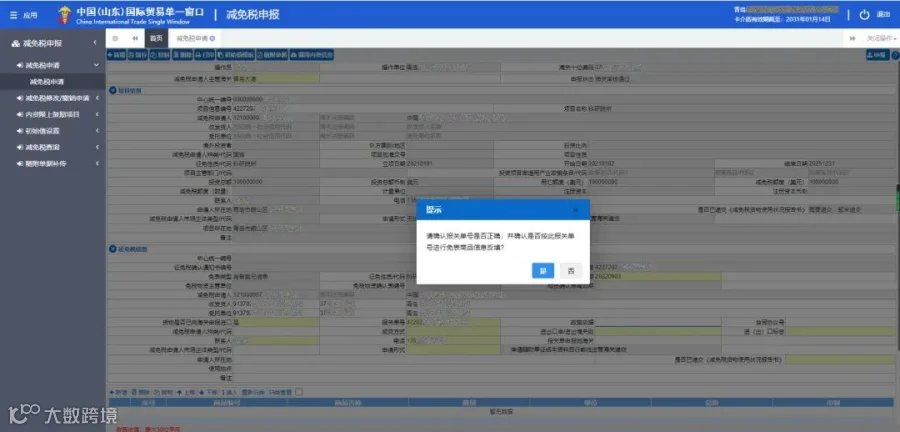

(4)填入报关单编号后,系统弹框提示“请确认报关单编号是否正确”。

(5)点击“确认”后,系统按照报关单编号调取该进口报关单相关字段的电子数据,反填至减免税申请界面相应字段。

(6)点击“取消”,用户可以返回继续修改“报关单编号”栏数据。如不填写“报关单编号”,需将“是否已申报进口”修改为“否”才可以进行申报。

“

NO.3

其他注意事项

(1)《进出口货物征免税申请表》中“减免税申请人”中文名称、海关注册编码或者统一社会信用代码,与报关单中的“消费使用单位”的中文名称、海关注册编码或者统一社会信用代码应保持一致。

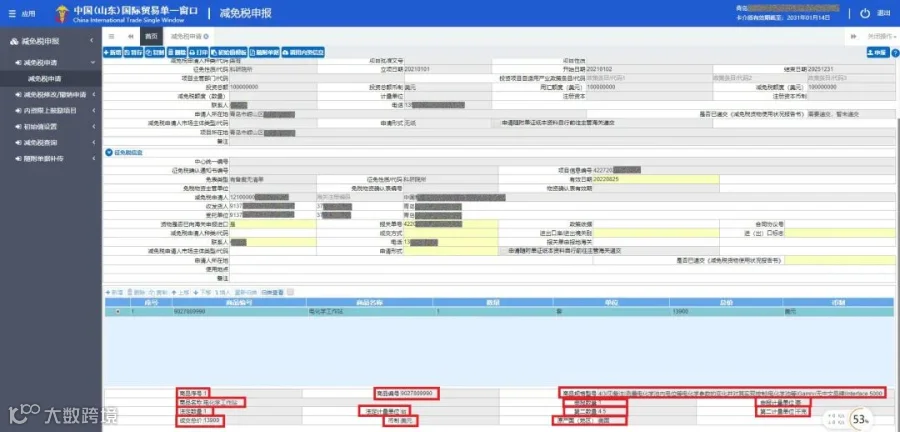

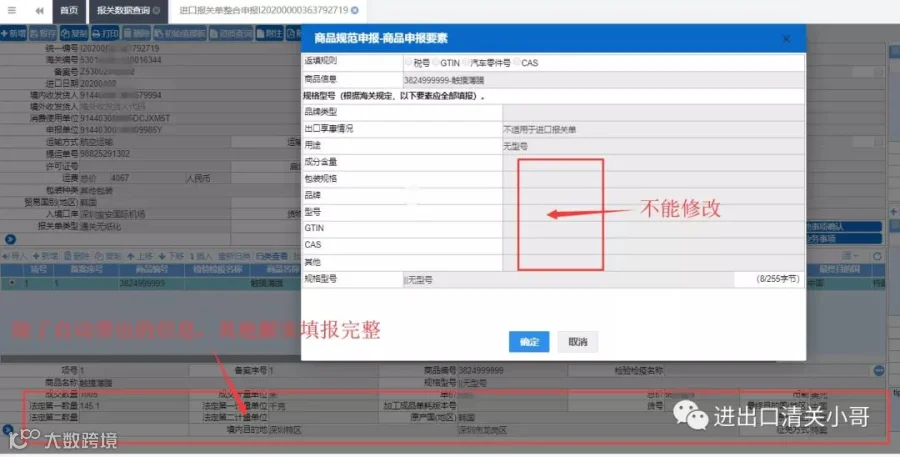

(2)进口报关单电子数据反填至减免税申请界面的字段包括:项号、商品编码、商品名称、规格型号、法定数量、法定计量单位、第二数量、第二计量单位、申报数量、申报计量单位、总价、币制、原产国(地区)。其他项目需减免税申请人如实填写。

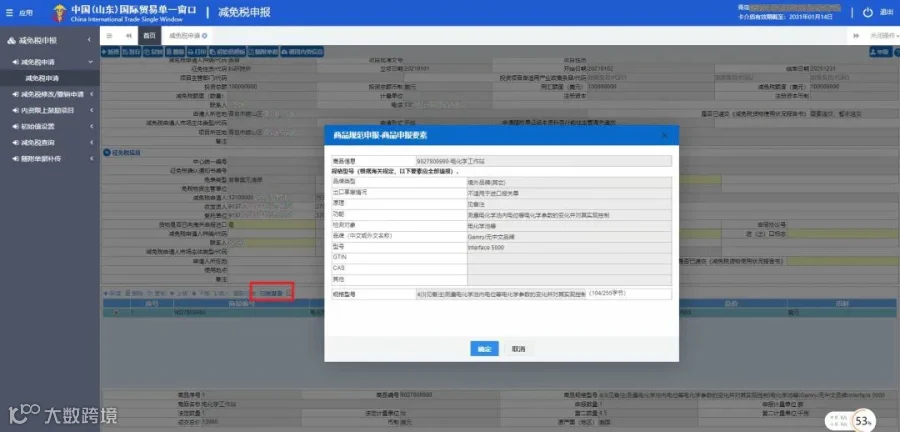

(3)反填至减免税申请界面的数据,不允许修改,商品表体区域上方只有“归类查看”按钮可点击使用。

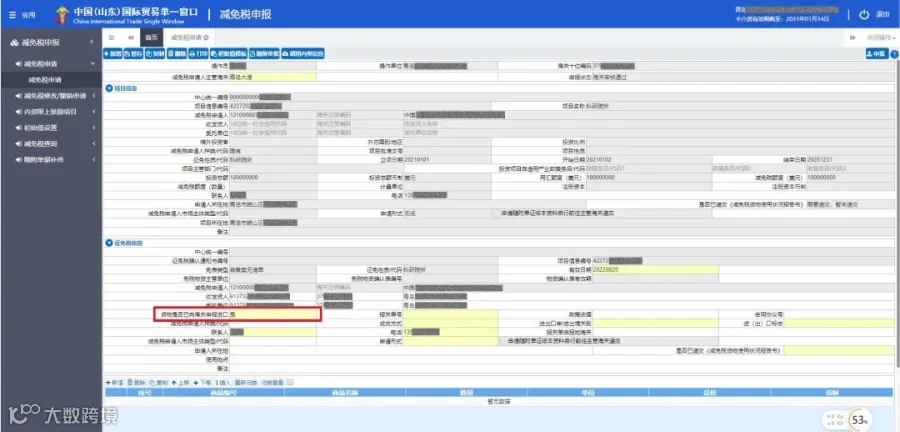

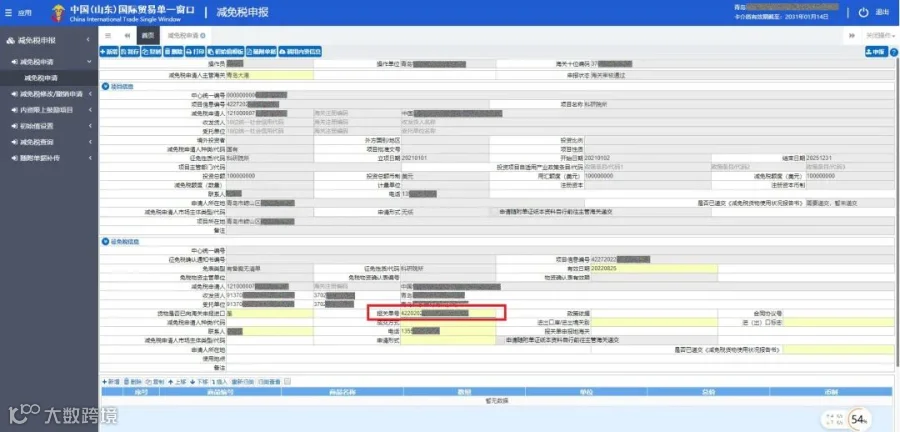

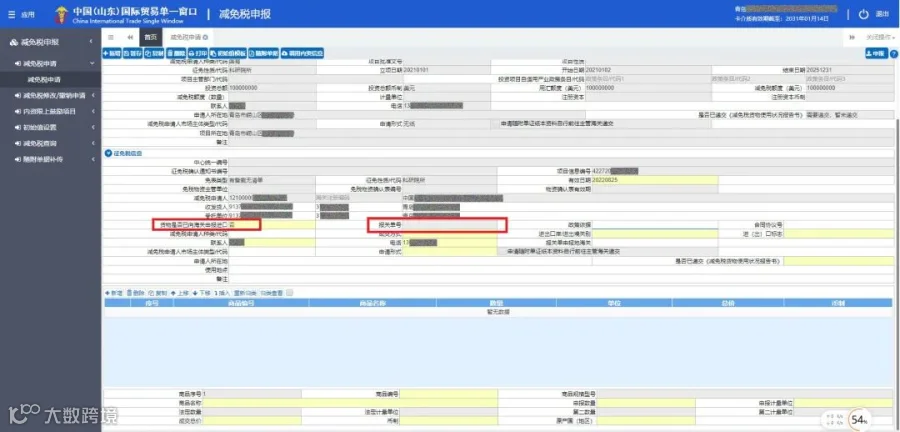

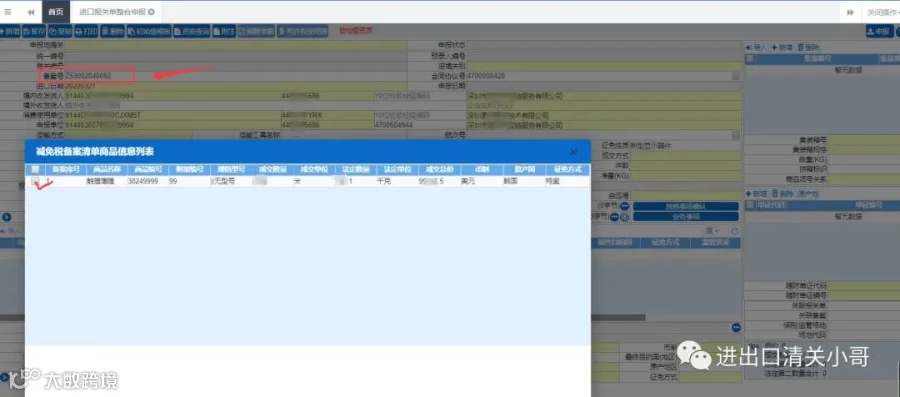

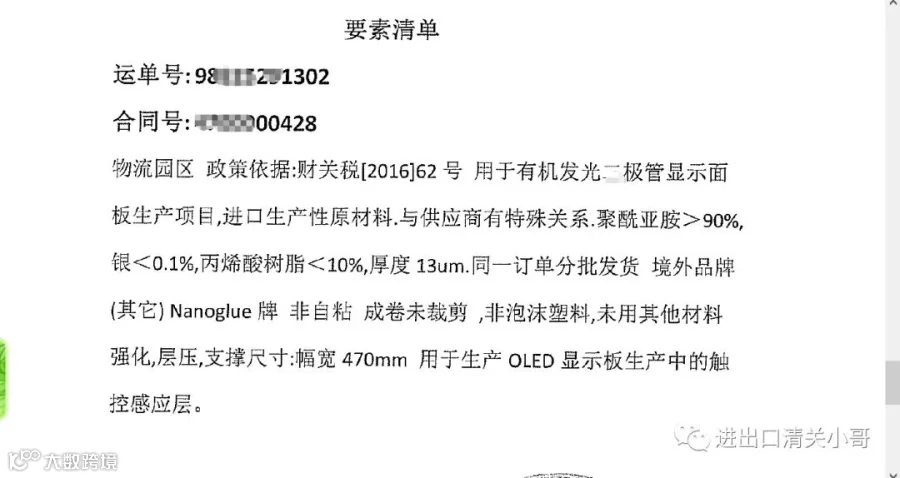

1、备案号栏:

填写免表编号,Z开头12位。输入后回车,系统自动带出备案时的相关信息,包括收发货人、征免性质、征免方式、备案清单商品信息列表,勾选确定,自动填入。(备案带出的信息不能修改申报,否则对碰不一致会退单);

2.备注栏:

填写免表右上角的审批依据,产品用途等申报要素信息,如字符超限,随附申报要素清单到随附单据其他附件里;

3.表体栏

除了自动带出的申报要素,其他如实填报完整。申报要素不能更改,打到备注里,如字符超限制,附件上传到随附单据;

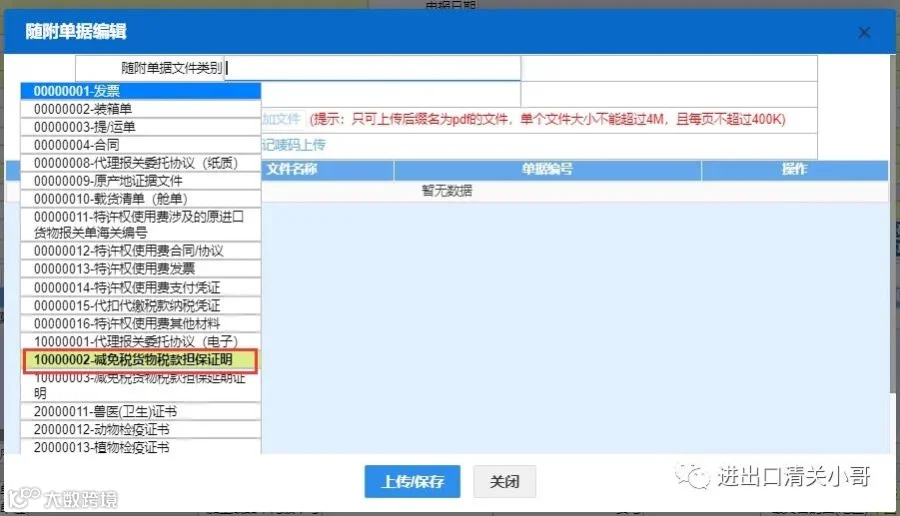

4.随附单据栏

勾选10000002减免税货物税款担保证明,输入随附单据编号:免表编号;

5.征免方式栏

一种是全免,一种特案,最后就是照章征税,当关税为0,增值税不为0的时候就是特案,两者都为0就是全免,两者不为0是照章征税

注意:一份报关单只能申报一份免表;免表可双抬头申报,备案时如申请企业无进出口经营权或者个人,申请备案时即可填上代理进出口企业

阿拉关务人整理自海关12360热线、青岛海关、进出口清关小哥

知其然知其所以然,

透过日复一日、年复一年的关务工作 ,

丰富关务理论知识、总结实操经验。

长按二维码关注,一起洞察关务本质

▲ 长按关注阿拉关务人,了解关务动态

郑重声明:

1.本文所用素材,全部来自于官方网站公开信息。如果企业认为涉及隐私,请私信或留言,我将及时删除。

2.本文所做的判断和建议,仅代表个人意见,仅供参考。

3.如需转载请注明出自“阿拉关务人”。