日本清酒进口合规指南与风险警示

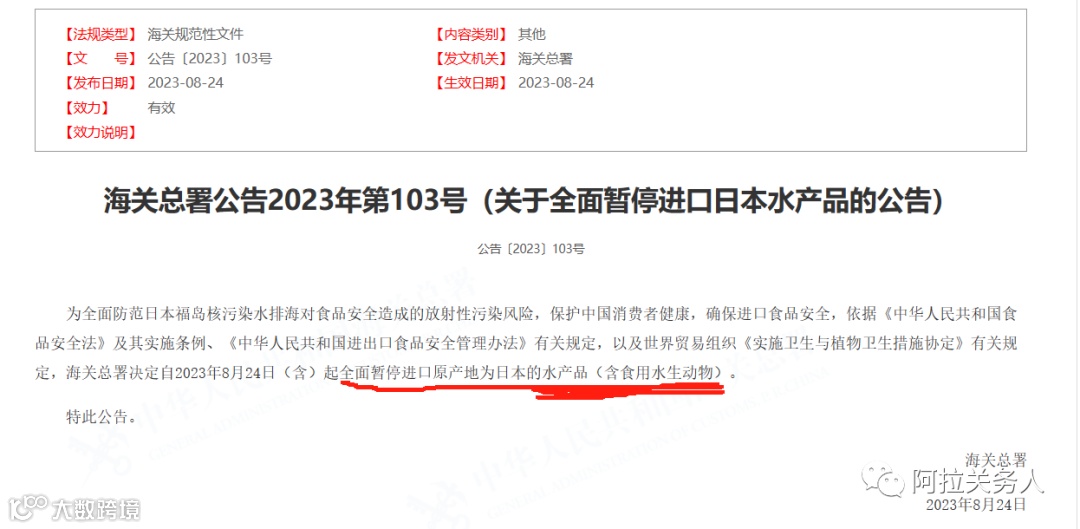

随着禁止日本水产品进口政策的推进,公众关注焦点逐渐转向其他食品类别,包括清酒。为帮助企业掌握进口清酒合规要点,本文整理相关法规与实际案例。

清酒归类及税则说明

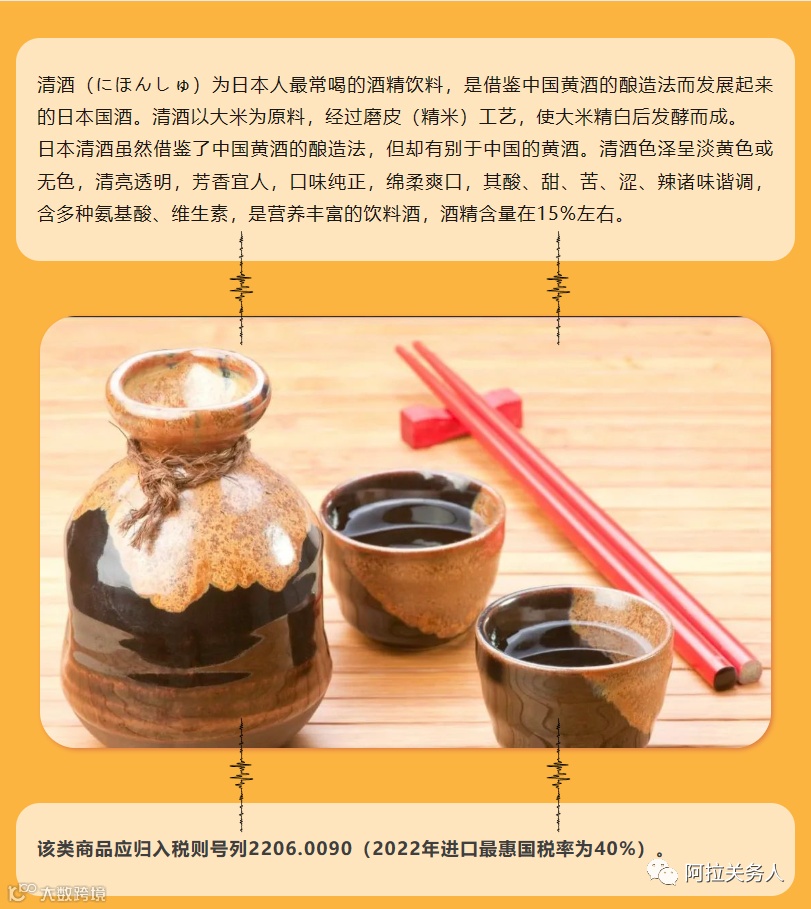

清酒作为一种酿造酒,在中国海关中按类别划分至税号2206.009000。黄酒作为中国代表性低度酿造酒,归入税则号列2206.0010,其酒精含量一般为14%-20%。

清酒进口税费计算方式

当前,清酒进口涉及以下税种:

关税:40%

增值税:13%

消费税:10%

以货物完税价格为1000元为例:

- 关税 = 1000 × 40% = 400元

- 消费税组成计税价格 = (1000 + 400) ÷ (1 - 10%) = 1555.55元

- 消费税 = 1555.55 × 10% = 155.56元

- 增值税组成价格 = 1000 + 400 + 155.56 = 1555.56元

- 增值税 = 1555.56 × 13% = 202.22元

- 总税款比例 = (400 + 155.56 + 202.22) ÷ 1000 = 75.778%

清酒进口注意事项

- 来自日本福岛县、群马县等特定地区的清酒被禁止进口,企业在选择供应商时应注意规避;

- 进口清酒须提供由日本官方开具的产地证明;

- 建议提前贴好符合我国要求的中文标签,避免通关延误;

- 添加剂需标注国内标准名称,确保合规性。

清酒进口资质要求

- 日本清酒生产商必须完成境外食品生产企业注册,并获得18位代码(C开头+国家码+产品码+年限编号+顺序号);

- 境外出口商或代理商应向中国海关总署备案;

- 中国境内食品进口商也应向当地海关备案。

典型案例解析

案例一:申报不实导致处罚

2020年某企业通过一般贸易申报进口清酒,因隐瞒与境外供货商存在特殊关系,造成多票报关单漏缴税款合计17259.56元,最终受到海关罚款1万元行政处罚。

案例二:低报成交价走私行为

2019年至2022年间,部分公司通过伪造低价发票手段逃避监管,共偷逃税款超60万元,最终被判追缴涉案货值并没收违法所得。

案例三:持续性走私违法行为

一家贸易公司采取类似操作,涉及走私金额高达百万元人民币,相关人员亦面临法律责任追究。

总结与建议

进口日本清酒需全面了解中国海关法规与具体执行标准。任何违规操作不仅可能导致经济负担加重,也可能影响企业信誉和长远发展。在合规前提下拓展业务,方能实现稳定增长。