欢迎置顶/星标【阿拉关务人】

这是阿拉关务人公众号的第1500篇推文

创作不易,辛苦大家动动发财的小手。

if 文章有用:

点赞() # 👍 小手一抖,通关无阻

收藏() # 📂 防止迷路,阿拉相助

关注() # 🔔 追更最新内容

else:

留言吐槽() # 💬 评论区等你高见

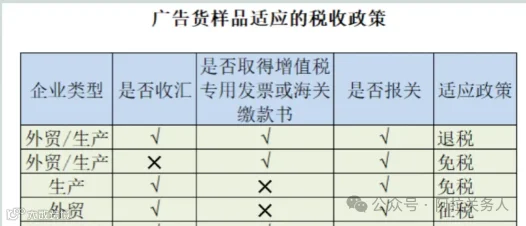

进出口无商业价值的货样和广告品准予免征关税和进口环节海关代征税,其他进出口货样和广告品一律照章征税。

请问这里的【无商业价值】的标准和适用范围,是否有谁知道,欢迎留言区解答,谢谢。

简评:

A公司做法对于企业来说感觉简单,但是也暗藏风险,把金额分摊到这1000个上,看工厂能不能也这样开票,但这样的风险就是,如果开票有显示型号,这一票的价格会跟正常的不一致,后续万一查到这一票如何合理解释?

B公司做法可以说合法合规,两种监管方式是有着具体的适用范围,Now it's time to study!详见下文分析。

货样广告品和免费赠送监管方式,具体的监管要求,前文已做描述,详见如下:

监管方式

|

代码

|

对象范围

|

比较

|

货样广告品

|

3010

|

以宣传有关商品内容的广告宣传品;

专供订货参考的货物样品;

|

1.单证标注:货物对应的发票、合同上常会注明sample(货样)等字样;

2.收付汇:可以收费也可以免费;

3.征税:无商业价值的货样和广告品准予免征关税和进口环节海关代征税,其他进出口货样和广告品照章征税;

4.退税:收费部分可退税;

5.监管证件:相对较有优势,进口机电产品货样、广告物品、实验品的,每批次价值不超过5000元人民币的,免领自动进口许可证;属于出口许可证管理货物的货样或者实验用样品,每批货物价值在人民3万元(含3万元)以下者,免领出口许可证;

|

其他进出口免费

|

3339

|

除已具体列名的礼品、无偿援助和赠送物资、捐赠物资、无代价抵偿进出口货物、免费提供的货样和广告品等,以及归入列名监管方式的免费提供货物以外,进出口其他免费提供的货物

|

1.对应的发票、合同上常会注明“For free”& FREE OF CHARGE或无商业价值“No Commercial Value”等字样;

2.收付汇:不可收付汇;

3.征税:一律照章征税;

4.退税:出口不可退税;

5.监管证件:不免监管证件;

|

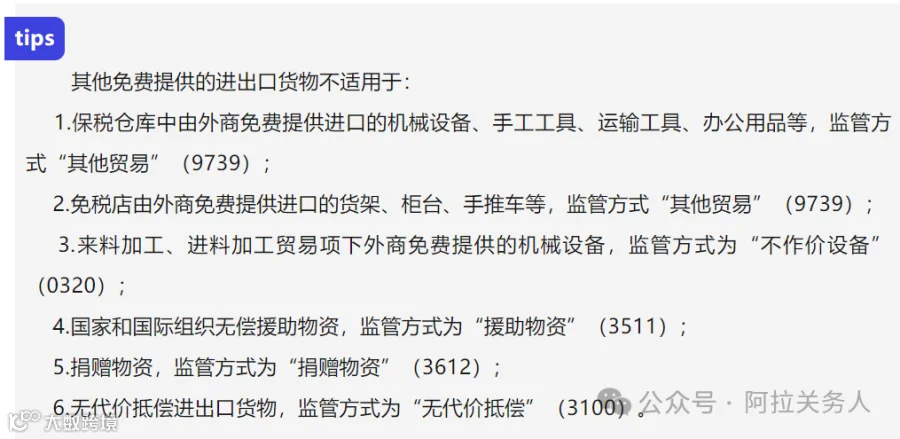

其他免费提供的进出口货物监管方式代码“3339”,简称“其他进出口免费”,指除已具体列名的礼品、无偿援助和赠送物资、捐赠物资、无代价抵偿进出口货物、免费提供的货样和广告品等,以及归入列名监管方式的免费提供货物以外,进出口其他免费提供的货物。

适用于:

1.经贸活动中赠送的物品;

2.监管方式援助物资(3511)、捐赠物资(3612)之外的捐赠品;

3.驻外中资机构向国内单位赠送的物资;

4.经贸活动中,免费提供的试车材料、消耗性物品等。

进出口货样是指进出口专供订货参考的货物样品;进出口广告品是指进出口用以宣传有关商品内容的广告宣传品。

进出口的货样广告品是指有进出口经营权的企业免费、价购价售或者寄售代销进出口货样广告品,监管方式代码“3010”,简称“货样广告品”。

货样广告品在进口货物对应的发票、合同上常会注明sample(货样)等字样。

相比于货样广告品,其他免费提供的进出口货物更像是一个排他的、兜底的监管方式。

关于许可证需要特别注意:

两用物项许可证是不豁免的。

货样广告品可以收汇也可以不收汇,收汇部分可退税;

其他进出口免费进口货物不能对外付汇,出口货物不需要出口收汇,海关对金额无限制。不可退税。

浙江12366中心答复:

您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

一、根据《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)附件11的填表说明:“出口但未计入外销销售收入的样品、展品,免征增值税。”

二、根据国家税务总局公告2013年第12号规定:出口企业或其他单位在按《管理办法》第九条第(二)项规定:“办理免税申报手续时,应将以下凭证按《免税出口货物劳务明细表》载明的申报顺序装订成册,留存企业备查:1.出口货物报关单(如无法提供出口退税联的,可提供其他联次代替); 2. 出口发票; 3. 委托出口的货物,还应提供受托方主管税务机关出具的代理出口货物证明;4. 属购进货物直接出口的,还应提供相应的合法有效的进货凭证。合法有效的进货凭证包括增值税专用发票、增值税普通发票及其他普通发票、海关进口增值税专用缴款书、农产品收购发票、政府非税收入票据;5. 以旅游购物贸易方式报关出口的货物暂不提供上述第2、4项凭证。

三、根据《国家税务总局关于出口货物劳务增值税和消费税有关问题的公告》(国家税务总局公告2013年第65号)规定:“出口企业或其他单位出口适用增值税免税政策的货物劳务,在向主管税务机关办理增值税、消费税免税申报时,不再报送《免税出口货物劳务明细表》及其电子数据。出口货物报关单、合法有效的进货凭证等留存企业备查的资料,应按出口日期装订成册。”

因此,以上情况若符合上述文件规定可以使用免税政策,不需视同内销,按规定办理增值税、消费税免税申报,相关资料留存备查即可。

上述回复仅供参考,欢迎拨打0571-12366。

郑重声明:

1.本文所用素材,全部来自于官方网站公开信息。如果企业认为涉及隐私,请私信或留言,我将及时删除。

2.本文所做的判断和建议,仅代表个人意见,仅供参考。

3.如需转载请注明出自“阿拉关务人”。