发票作废红线:这四种情形严禁操作

哪些情况不能作废发票?违规作废将面临怎样的处罚?

一家公司因作废了两张发票,引发税务机关长达10个月的稽查。最终,税务机关将该行为定性为违规作废发票并造成偷税行为,除补缴增值税和企业所得税外,还被处以高额罚款及滞纳金。

因此,关于发票作废的问题需要格外谨慎,本文带你全面了解哪些情形禁止作废发票,以及违规作废可能带来的后果。

注意!这4种发票开错后不可作废

一、增值税电子专用发票

根据国家税务总局公告2020年第22号第七条规定,电子专票发生销货退回、开票有误、应税服务中止等情况时,必须通过红字发票方式进行冲销处理,不能作废。

- 购买方已用于申报抵扣的,由购买方填开《开具红字增值税专用发票信息表》;

- 购买方未抵扣的,由销售方填开上传《信息表》;

- 系统生成“红字发票信息表编号”后,凭此开具红字发票;

- 购买方需暂时转出进项税额,取得红字发票后再作为记账凭证。

二、机动车类增值税专用发票

依据国家税务总局等三部门公告2020年第23号,机动车发票(包括统一发票)只能通过红字方式冲销,不能直接作废。

- 发生退货或开票错误后,必须开具红字发票;

- 如消费者已报车辆购置税或注册登记,则部分联次无需退回;

- 需留存退车证明或相关说明文件。

三、全面数字化的电子发票(全电发票)

对于试点纳税人,在开票有误、退货等情况下应按以下规定处理:

- 受票方未进行用途确认和入账确认的,可直接开具红字发票;

- 若受票方已确认,则须双方达成一致,填写《红字发票信息确认单》,再开具红字发票。

四、成品油专用发票

根据国家税务总局公告2018年第1号规定,出现退货、折让或开票错误,必须按规定开具红字发票。

- 严禁作废发票;

- 只能通过冲红流程解决。

什么情况下可以作废发票?

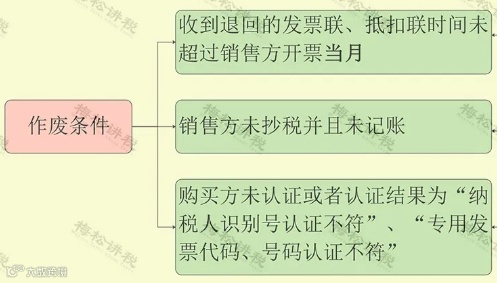

一、增值税专用发票作废条件

仅在以下三种条件下允许作废:

- 发票开具当月;

- 发生退货、开票有误等情况;

- 已收到退回的发票,并符合相关规定。

提示:作废纸质发票上要注明“作废”字样,并保留全部联次至少十年。

二、普通发票作废条件

适用于开票错误、销售退回、服务终止等情况。作废发票后,也需在纸质发票上标注“作废”,并留存备查。

三、税务局代开发票作废条件

符合作废要求的,税务机关可收回发票并退回税款。

总结:合规作废主要针对业务异常变动(如开票错误、退货),非正常作废则涉及隐瞒收入、虚开发票等违法操作。

发票作废被税务核查的常见模式

一、临界免征额附近的频繁作废发票

小规模纳税人作废接近免征额的发票,容易引起系统比对和关注。

二、临近小规模转一般纳税人标准的大量作废发票

控制销售额在500万元以内以逃避认定为一般纳税人,属于高风险操作。

三、大额或高频次作废发票

突然出现大额或多笔作废发票,极有可能被怀疑人为调节纳税义务。

四、重复作废与重开发票内容一致

大数据系统会比对发票代码、金额、税额等数据,相同信息作废后重开极易触发税务预警。

自查提醒:24个发票风险点务必重视