山东省电子税务局升级增值税及附加税费申报功能

优化内容包括申报表结构调整与系统功能完善

一、增值税及附加税费申报功能(一般纳税人适用)

优化内容:原《增值税纳税申报表(一般纳税人适用)》主表增加第39至41栏“附加税费”栏次,并更名为《增值税及附加税费申报表(一般纳税人适用)》;将原《增值税纳税申报表附列资料(二)》第23栏拆分为第23a和第23b栏;新增《增值税及附加税费申报表附列资料(五)》(附加税费情况表),并对申报数据校验及写入金三核心征管系统等功能进行升级。

功能操作:可通过登录后首页“我的待办”进入申报界面,或依次点击“我要办税”—“税费申报及缴纳”—“增值税及附加税费申报”—“增值税及附加税费一般纳税人申报”进行操作。

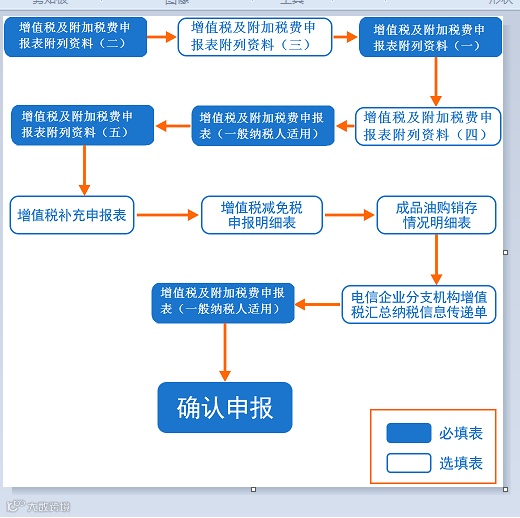

1. 报表填写指引

可通过功能菜单中的“报表填写指引”查看填报顺序及注意事项,如下图所示:

2. 增值税及附加税费申报表(一般纳税人适用)

具体操作路径:点击“我要办税”—“税费申报及缴纳”,左侧菜单—“增值税及附加税费申报”—“增值税及附加税费一般纳税人申报”—“增值税及附加税费申报表(一般纳税人适用)”。

主要功能按钮包括:

- 保存:确认数据无误后点击保存。

- 删除:如需获取最新系统数据可删除当前保存信息。

- 打印:用于打印申报表。

- 导出excel:将申报表生成EXCEL文件并保存到本地硬盘。

注意事项:表内涉及公式的数据项均自动计算,不可编辑。主表与各附表之间相关数据自动关联,不可手动修改。

根据企业是否具有即征即退资格,系统开放不同栏目供填报:

- 无即征即退资格,仅开放“一般项目”本月数列。

- 有即征即退资格,“一般项目”与“即征即退项目”均可填写。

3. 增值税及附加税费申报表附列资料(一)

可通过点击“自动获取发票数据”按钮由系统预填销项发票相关信息,并进行最终确认。

4. 增值税及附加税费申报表附列资料(二)

在该表填写时,若纳税人符合加计抵减政策,尚未填写相关政策声明,则系统会弹出提示,可选择是否填写声明或不再提醒。

旅客运输服务填报要求:未取得增值税专用发票的旅客运输服务,以普通发票注明税额或按相关规定计算可抵扣进项税额,填写于本表第8b栏。

注意第9栏和第10栏准确填写:用于不动产一次性抵扣、旅客运输服务等政策效应统计分析,电子税务局已实现8b与9、10栏信息比对。

5. 增值税及附加税费申报表附列资料(三)

适用于提供应税服务、无形资产、不动产且存在扣除项目的纳税人,其他纳税人无需填写。

6. 增值税及附加税费申报表附列资料(四)

所有一般纳税人需填写此表,反映税额抵减情况,填写方法参照税务总局下发说明。

7. 增值税及附加税费申报表附列资料(五)

附加税费信息表,包含多个关键列次计算逻辑。例如,本期应补(退)税(费)额依据以下公式计算:

本期应补(退)税(费)额=本期应纳税(费)额-本期减免税(费)额-试点建设培育产教融合型企业本期抵免金额-本期已缴税(费)额

8. 增值税减免税申报明细表

可通过下拉菜单选取“减免税性质代码及名称”,同时支持“常用减免性质代码维护”以便下次快速填报。

9. 增值税确认申报

填写完成并保存成功后,点击“确认申报”,系统会审核数据并通过验证后写入金三核心征管系统。未通过校验的数据需修改后重新提交。

增值税附加税申报结果查询:申报完成后可在系统中查阅附加税申报状态及结果。

二、小规模纳税人申报流程及相关调整

原小规模纳税人申报表同样进行了结构升级,新增《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)》(附加税费情况表),并对原有表格进行了部分字段名称更新。

必报与选报报表如下:

- 《增值税及附加税费申报表(小规模纳税人适用)》(必报)

- 《增值税减免税申报明细表》(选报)

- 《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》(选报)

- 《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)》(必报)

针对小规模纳税人特殊处理场景下的系统提示机制也已优化:

- 销售额合计超过起征点时,需关注“小微企业免税销售额”栏目的准确性。

- 若存在转让不动产销售情况,需明确剔除后的实际应税销售额是否达到起征点。

电子税务局增值税及消费税申报功能操作指引

一、小规模纳税人免征增值税政策填报规则

纳税人根据是否达到起征点选择“是”或“否”,如选择“否”,则本期销售额已达起征点,第10栏“小微企业免税销售额”不得填写数据;若选择“是”,可录入本期转让不动产的销售额。

系统根据第1栏+第4栏+第7栏+第9栏+第13栏-不动产销售额的计算结果进行判断:

- 若剔除不动产销售额后仍未达起征点,则提示继续申报;

- 若已达标,系统将提示第10栏不应填写。

个体工商户及其他个人纳税人需根据主表相应栏次合计值判断享受减免情况。

二、增值税及附加税费申报表附列资料填报说明

适用差额征收的小规模纳税人,如差额后销售额未达起征点,可在第10栏(小微企业免税销售额)或第11栏(未达起征点销售额)中填写相关数据,差额部分需在附列资料对应栏次中体现。

附列资料分为两部分,分别用于差额扣除明细和税务审核用途。系统对主表与附列资料之间的勾稽关系进行校验,确保申报数据一致性。

三、增值税减免税申报明细表填报方法

由享受增值税减免优惠的小规模纳税人填写,通过下拉菜单选择减免性质代码及名称,并支持“常用减免性质代码维护”功能以便快速选择。

四、消费税及附加税费申报功能优化说明

新版消费税申报表整合为1张主表和7张附表,包括通用及专用表格,适用于不同税目纳税人。新增栏次与列次序号提升逻辑清晰度,并删除无效项目以简化申报流程。

附表涵盖准予扣除税额、委托加工、卷烟销售等多个业务场景,纳税人按实际经营状况填报对应报表。

五、留抵退税确认制功能调整

优化后的系统将在增值税申报过程中自动识别符合退税条件的一般纳税人,经确认后直接跳转至退税申请页面。提供退税参考数据并明确税企双方权利义务。

六、服务贸易对外支付税务备案调整

按照相关规定完善提示信息,对已有备案记录的合同实行重复校验机制,避免重复提交,简化跨境付汇流程。

电子税务局多项功能优化升级

涉及增值税申报、预缴及更正等业务

近日,电子税务局对多个功能模块进行了优化升级,主要涵盖增值税申报、异地预缴监控及发票验旧等功能,进一步提升纳税人办税效率。

七、调整建筑服务增值税异地预缴监控功能

优化内容:电子税务局调整增值税预缴税款表(跨区)申报功能,对于纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务的情形,无需在服务发生地预缴增值税。当纳税人机构所在地与服务发生地属于同一地级行政区范围,且增值税预缴税款表中建筑服务一栏销售额不为零时,系统将增加提示信息;同时,在纳税人办理跨区涉税事项报告时也会增加相关提示。

功能操作:纳税人可登录电子税务局,依次点击“我要办税” > “税费申报及缴纳” > “增值税及附加税费预缴表” > “增值税及附加税费预缴表(跨区报验)”进行相应操作。

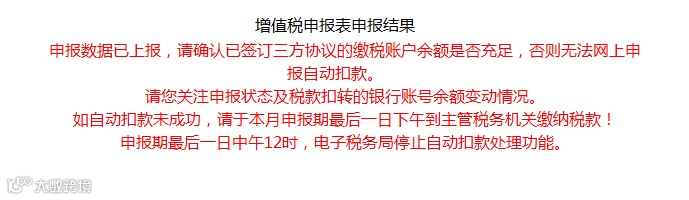

当纳税人机构所在地与服务发生地属同一地级行政区范围且建筑服务销售额不为零时,系统将弹出提示信息,如下图所示:

八、其他优化事项

- 优化申报表更正功能,新增企业所得税清算申报更正支持。

- 优化发票自动验旧流程,若纳税人结存记录超过10条,可手动选择需验旧的发票,亦支持一键全部验旧。