增值税进项税抵扣新规解析:普票也能抵扣?专票不一定按票面抵扣!

解读普票可抵扣与专票非全额抵扣的常见情形,帮助企业准确合规操作。

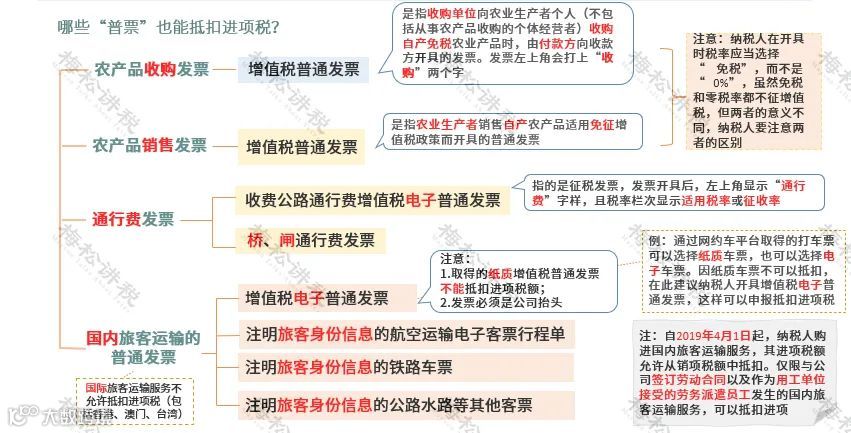

这些情形下,普通发票也可抵扣进项税!

甲公司收到网约车纸质和电子普票各一张,误以为无法抵扣。政策明确指出,国内旅客运输服务取得的电子普票上注明的税额可进行进项抵扣。

政策依据:《财政部 税务总局 海关总署公告2019年第39号》第六条第一项。

左上角标识“通行费”且税率栏次显示税率的通行费电子发票可用于进项税抵扣;税率栏次为“不征税”的则不可抵扣。

政策依据:《交通运输部公告2020年第24号》第二条第一项。

以下情形下,专用发票不能按票面税额抵扣!

财务人员按照票面税额进行抵扣错误,需以金额和相应扣除率计算可抵扣进项税额(目前适用扣除率为9%)。

政策依据:《财税〔2017〕37号》、《财税〔2018〕32号》、《2019年第39号公告》相关规定。

取得税控设备技术维护费专用发票后需进行认证,但不能作为抵扣凭证,应全额抵减应纳税额。

政策依据:《财税〔2012〕15号》第二条、第三条。

增值税进项扣税凭证一览表